银行个人高端客户营销策划方案Word文档下载推荐.doc

《银行个人高端客户营销策划方案Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《银行个人高端客户营销策划方案Word文档下载推荐.doc(8页珍藏版)》请在冰豆网上搜索。

充分、全面的客户信息是我们对客户进行分类、沟通、提升服务满意度的基础。

在与客户沟通中,应当尽可能的收集到客户的家庭信息、价值取向、风险属性、客户的期望与时限要求。

一般来说在搜集客户信息的方法主要有:

客户的信息和档案、与客户沟通。

客户信息的收集是在持续的、多次的沟通中不断完善的,建议建立客户信息登记薄、在每一次的沟通后及时记录,力求全面理解目标客户。

客户家庭主要成员表

主要成员

性别

年龄

婚姻状况

职业

附注

表1.家庭基本信息例表

二、财务状况

基于对客户的个人信息收集,通过整理、分析和假设,对客户年收支及存款进行了细分,展示出其的日常收支情况和资产负债全貌,我们将以它为基础开始营销服务。

1、日常收支情况

根据客户的收支情况,建立年度收支计划表:

收入项目

金额

支出项目

经商收入

基本生活费用

工资收入

保险支出

投资收益

其他支出(旅游)

合计

年度结余

2、家庭资产负债情况

客户资产负债表例表

资

产

负

债

现金

个人住房贷款

活期存款

流动资产小计

贷款小计

定期存款

国债

理财

基金

股票

贵金属

保险

金融资产小计

房产(市价)

实物资产

总资产

总负债

净资产(总资产-总负债)

三、客户需求分析

客户需求其实也就是客户的理财目标,它是金融营销服务中关键的一环,为我们提供持续金融服务指明方向,它其实就是实现客户在财务方面的期望和目标。

可从以下几个方面进行界定:

1、高净值客户(净资产在2000万以上)需求主要表现在:

资产保全、税务优化、资产全球配置以及财富传承等。

2、中产客户(净资产在300—2000万)需求主要表现在:

财务资源收支平衡、资产配置、住房、教育、医疗、养老、休闲、以及保险保障等方面。

3、平民客户(净资产在300万以下)需求主要表现在:

资产配置、住房、教育、医疗、养老、以及保险保障等方面。

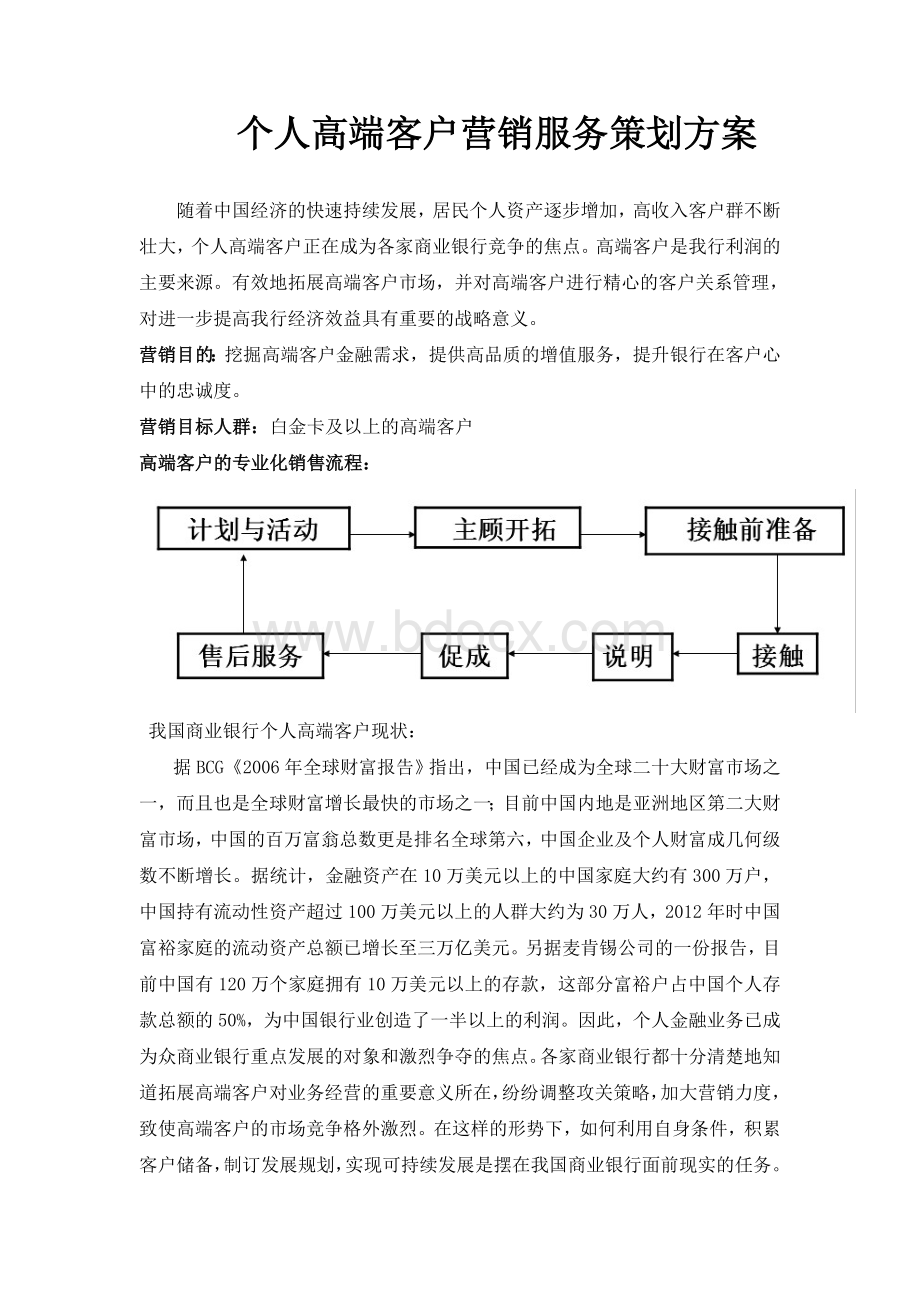

第二步:

客户财务状况分析诊断

一、家庭资产结构分析

1、收入结构情况

根据客户实际收入情况,了解其现金流入量,绘制家庭收入结构图:

2、资产结构情况

一般来说客户的资产主要分为:

流动资产,包括现金和活期存款;

金融资产,包括定期、国债、基金、股票、贵金属产品;

实物资产,包括购置的房产与厂房等。

二、家庭财务状况综合评价

家庭财务比率情况分析,需要量化指标来做具体分析。

1、节余比例=当期节余/净收入。

该比例应在60%左右比较合适,若比例过低时,客户就当在消费支出方面多做些计划,控制不必要的花费。

2、流动性比率=流动性资产/每月支出。

一般流动性比率应控制在3-6左右比较适宜,即应安排3-6个月的日常支出资金作为应急金,这部分资金不能作为投资,以现金或活期存款方式存放。

3、净资产流动比率=流动资产/净资产。

该指标的理想值一般为15%。

4、偿付比率:

净资产/资产。

偿付比率一般标准为50%以上时,表明客户偿还债务能力很强。

5、财务偿还率=每月债务偿还额/每月税后收入额。

该指标的理想值一般为60%以下,此项指标可以看到客户的偿债能力与使用个人信用方面的态度。

6、投资与净资产比率=投资资产/净资产。

一般认为投资与净资产的比率应保持在50%以上,才能保证其净资产有较为合理的增长率。

7、财务自由度=投资性收入/消费支出。

财务自由度的理想值在20%-100%之间

家庭财务状况综合评价表

衡量指标

数值

合理范围

诊断分析

流动资产/月支出

3-6个月支出

负债/资产

小于60%

年供额/收入

小于40%

保费/收入

5%-15%

净现金流量/收入

20%以上

金融资产/总资产

50%以上

第三步:

营销服务方案

根据以上对客户的财务状况分析,针对其需求目标,我们就可以提供持续的金融服务:

1、提供多元、便利、优质的金融服务

在识别出客户的需求时,首先能够迅速提供有效的金融服务:

对于符合我行贵宾卡申办条件的客户,及时进行升级换卡,并了解其后续金融需求,及时跟进、持续营销;

看中结算便利的客户,我们推荐电子产品;

有闲置资金的客户,营销理财产品;

对注重未来保障的客户,我们推荐国债和定期等等。

2、持续关注,激发需求

对于个人客户、尤其是高端客户要积极沟通、持续关注、激发需求。

特别是持有大量储蓄资金的潜在客户,要逐步沟通、建立信任、引导需求。

对于客户大额活期存款可以先引导其储蓄定期和购买我行保本保收益的理财产品比如“本利丰”和“双利丰”;

在客户获得相关收益后可推荐购买收益更高的理财产品;

与在客户熟悉后,可深入了解需求进行营销;

比如推荐基金和保险产品。

3、帮助客户进行投资产品的合理配置

根据客户的生活目标和风险承受能力选择适合的投资组合,打破原来单一的储蓄产品,转向储蓄、国债、理财、基金、贵金属、股票产品的投资组合,在保证资产安全的前提下最大化收益。

此外,对于客户持有的基金产品,根据客户风险偏好,帮助客户对现有的基金投资结构做适当的调整,合理配置股票型、债券型基金。

4、风险管理与保险规划

保险规划是一项中长期规划,在整个人生风险管理方面非常重要,应该进行合理规划,同时还要根据客户家庭情况的变化定期进行检查调整。

在熟知客户基本情况后,根据客户所处的家庭生命周期阶段和财产状况,邀约客户进行营销。

5、客户持续维护与跟踪反馈:

客户的需求和财务收支状况是一个持续的动态过程。

个人贵宾客户对不同的产品也有不同的偏好,因此在服务的过程中要及时记录客户需求、产品时限及对产品的反馈,与客户保持长久联系。

附录:

成功案例分享

背景概述:

王先生为兄弟行一普卡客户,由于偶然的原因经高柜柜员识别推荐至低柜处升级换卡,在沟通的过程中发现其巨大的潜力,从2011年跟踪维护至今。

该客户在我行我行客户的资产从原来的单一的活期存款,到目前涵盖了活期、定期、国债、“安心得利”系列理财、债券型基金和股票型基金保险等众多产品,客户在我行资产的数量和种类都有很大的提升,实现了持续共赢。

一、客户基本情况及需求分析;

1、个人及家庭基本信息

王先生

男

50

已婚

原私营业主

王太太

女

41

长沙某军区医院护士

小王

10

未婚

在读小学生

表1.家庭基本信息表

王先生退伍后,早年在江浙一带开办工厂,,但由于其妻儿及其他家人不愿前往浙江生活,故清理自己在工厂的股份,2010年回长沙定居。

由于其早年的军旅生涯和开办工厂的辛苦,使其健康状况欠佳,回长沙后专注养生与休闲,未从事任何工作。

但是每月都会有50万的资金汇入农行账户,这也是其在柜台办理业务时被我行高柜识别推荐的一个重要线索。

王太太在某医院做护士,收入状况良好。

儿子小王,在长沙某小学读5年级。

2、王先生家庭财务需求:

财产的保值增值、养老、儿子的教育金规划。

二、客户营销策略:

1、高柜柜员“慧眼识珠”、低柜柜员“引导需求”、联动营销初显成效。

王先生最早持兄弟行一普卡在我行办理业务,由于偶然的原因经高柜柜员识别推荐至低柜处升级换卡,低柜柜员易静玲在查阅该客户流水和沟通的过程中发现其具有巨大的潜力,但由于该客户风险偏好较低,力推其购买我行理财产品,王先生一开始虽并未接触过理财产品,有些抵触情绪,但经过但仍同意转入80万购买产品以作尝试。

2、获得收益、初建信任

在获得理财收益后,王先生逐渐认可我行理财产品和服务,有钱到账即来柜台购买理财产品。

此时,我行员工业认真记录王先生的每一笔理财产品,及时电话提醒产品到期情况。

3、持续沟通、针对营销

随着联系的增多和沟通的深入,在了解到王先生的资金分散在各个银行且基本上不用时,易静玲又及时向王先生营销定期产品,在体会到农行优质的服务后王先生第二天就从他行转入资金,并开立定期存单70万元。

此后不久,央行发行国债,该柜员及时告知客户,又成功营销了50万5年期国债。

4、强化信任、引导需求

再和客户熟悉以后,易静玲开始尝试给客户推荐保险和有一定风险的产品的基金产品。

2012恰逢我行基金任务下达之时,就成功营销了10万的“加实全球房地产”基金,事后持续关注该基金的动态,在客户获得了3000多远的收益是建议客户及时抛出,之后更有相关股票型基金和债券型基金的营销。

此外,随着理财经验的积累,王先生的风险偏好逐渐提高,从最初的只追求保本,到现在拿出40万进行炒股,可见财务需求也会越开越多。

王先目前资产负债情况见表3.

目前王先生的资产负债表情况

250,000

150,000

700,000

国债(5年期)

500,000

理财(安心得利系列)

180,000

400,000

保险(农银人寿)

100,000

3,380,000

2,800,000

6,180,000

升级会员

升级会员