西班牙促进经济平衡可持续发展的政策措施1财政金融Word文件下载.docx

《西班牙促进经济平衡可持续发展的政策措施1财政金融Word文件下载.docx》由会员分享,可在线阅读,更多相关《西班牙促进经济平衡可持续发展的政策措施1财政金融Word文件下载.docx(10页珍藏版)》请在冰豆网上搜索。

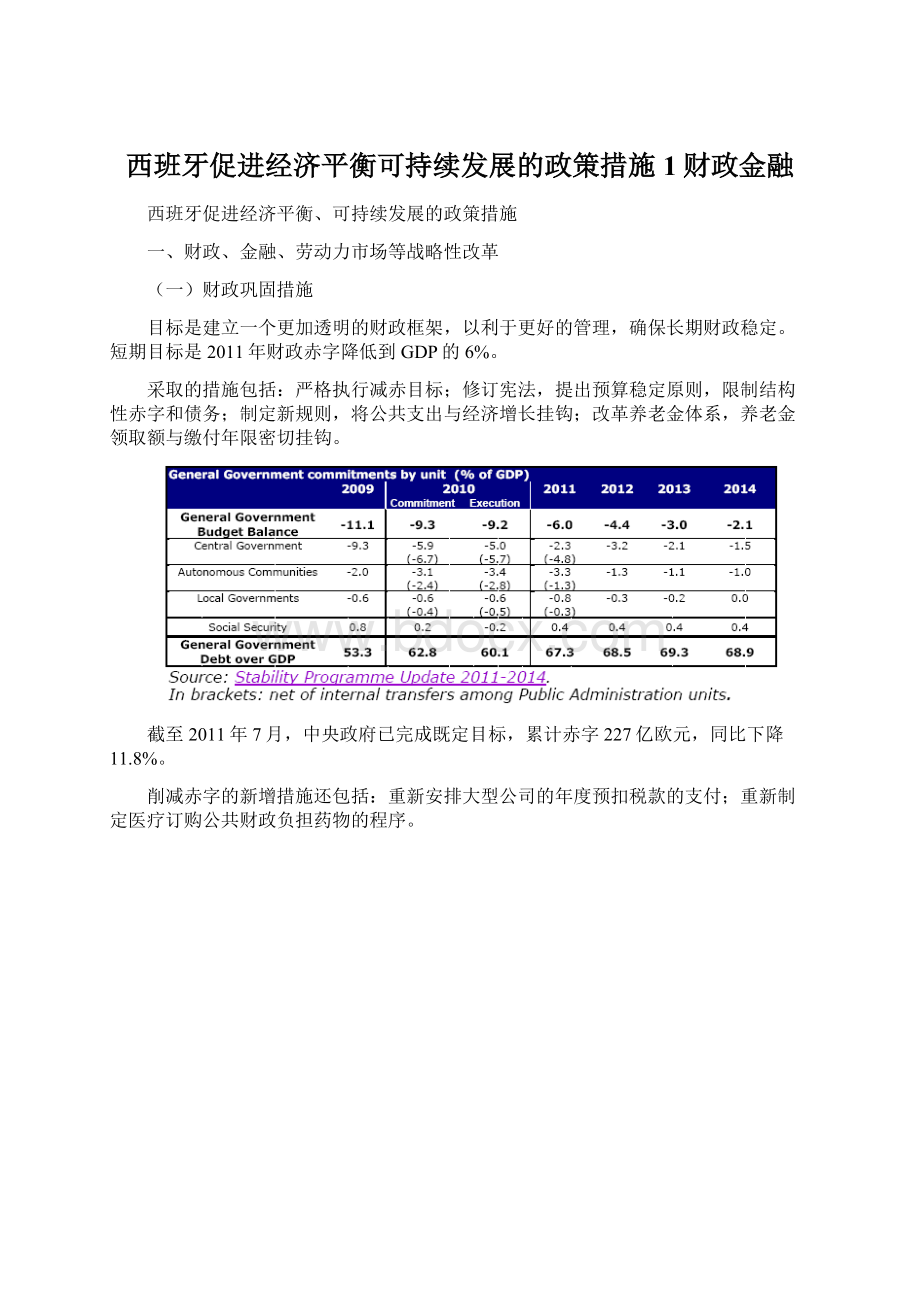

重新安排大型公司的年度预扣税款的支付;

重新制定医疗订购公共财政负担药物的程序。

2011年一季度,部分自治区政府的赤字超过预订目标。

对于自治区的发债请求,将依据是否遵守往年目标和提交的再平衡方案进行监督。

目前正在实施措施包括:

只有两个自治区(加泰罗尼亚和卡斯蒂利亚-拉曼查)的再平衡方案仍在评审中(未获得新发债授权);

已经通过再平衡方案的自治区需提交报告;

未来的预算执行报告需以国民收支账户为基础;

通过了与中央政府相一致的公共支出规则;

修订宪法限制结构性赤字。

(二)金融部门改革

重组银行,提高运营效率。

2008年以来削减了10.4%的分行,裁员达8%。

不到两年,储蓄银行从45家减少到15家。

加强公司治理。

超过90%的储蓄银行资产已转移到商业银行。

通过立法提出类似于上市公司的治理结构要求,以及以专业经验为基础的高层管理人员资质要求。

提高透明度。

93%的金融机构参加了2011年7月的压力测试。

有5家金融机构的核心一级资本低于5%,但没有机构需要在现有标准之上再增资本,因为算上已提取的减值拨备已经达标。

自2011年1月起,每季度公布不良资产状况(与建筑业、房地产的相关情况以及流动性)。

提高偿付能力。

2011年2月,资本充足率标准提高到8%--10%。

2011年3月,西班牙银行确认,13家金融机构的资本充足率要到达新标准需要大约170亿欧元。

2011年7月,4家商业银行和2家储蓄银行通过私募基金达到了资本充足率标准;

另外1家储蓄银行通过公共基金达标;

3家已上市的储蓄银行募集了52亿欧元资金。

2011年9月,通过私人投资或FROB基金进行的注资结束。

(三)劳动力市场改革

改进对公平解雇理由的定义;

降低雇主辞退员工的成本;

推广“德国模式”,鼓励削减工作天数以替代解雇或停工;

提高内部灵活性,当公司面临经济困境时,可以选择从集体协议中退出;

为年轻人提供培训合同;

在未来2年取消对续签临时合同的限制。

改善集体谈判机制,鼓励公司集体协议,鼓励在原有集体协议期满前就新协议重新谈判。

近期数据显示,新政策有助于促进其他形式的调整(短期工作调整和工资灵活性)而不是解雇。

目前西班牙的失业率仍处于高位(20.9%),而且建筑业相关的失业人员占劳动力的4%,他们的再就业是当前面临的一项挑战。

为此,西班牙采取了积极的劳动力市场政策,以提高再就业。

通过减少社保缴费,激励雇佣年轻人兼职;

为年轻失业者、年长的长期失业人员和建筑业失业人员提供个性化的就业指导;

增加专业顾问人数以促进劳动调解;

一旦失业救济金用尽后,根据职业培训情况发放失业援助金;

开设私人就业服务机构。

(四)促进企业发展改革

对中小企业的促进措施包括:

最高可免除资本利得税2.5万欧元;

根据企业规模,下调企业所得税至20%-25%;

提高流动性,推动地方政府向供货商付款的便利化。

其他措施还有加快企业成立手续,80%的公司可在5天内完成注册;

修订破产法,企业可与债权人达成协议,提高渡过难关的能力;

延长对新投资的分期缴税计划;

房产购置税临时由8%降至4%。

(五)产业重组和私有化

2011年2月已完成机场运营和航管分离;

2011年11月前完成主要机场向私人运营商的特许经营;

2012年一季度前完成全国机场部门49%的私有化;

航空部门私有化预计收入30-40亿欧元。

2011年5月通过新的博彩业管理法,将彩票业管理和运营分离,并就在线博彩做出规定。

2011年11月前完成国家彩票局30%的私有化,预计收入70-90亿欧元。

无线通讯频段的技术中立和重新分配,频段拍卖预计收入18-20亿欧元。

二、产业和经济调整

(一)降低住宅建筑业比重

如果不考虑建筑业,2011年西班牙经济将同比增长1.9%。

住宅建筑业投资占GDP比重1995年为4.4%,2006年高峰期为9.3%,2011年已恢复到4.4%以下。

西班牙待售空置房2010年预计有72.5万套,2011年将继续下降。

空置房数量的逐渐下降,并且趋于正常的住房需求量(35万套左右),将使住宅建筑业对宏观经济的冲击减弱。

(二)房屋价格下降

地中海沿岸、马德里及周边地区的房屋价格降幅最大。

西班牙房价从高峰期到2011年第二季度已平均下降25.7%。

(三)房地产和非金融类企业的调整

高负债率主要集中在西班牙的房地产和建筑行业。

非金融类企业抓住全球市场机遇,在国外进行了大规模投资。

当前,房地产企业的“去杠杆化”与温和的消费增长相适应。

西班牙的信贷增长将逐渐接近GDP增速。

(四)提高西班牙的价格竞争力

2000-2008年间,西班牙劳动力成本相对于欧洲同类国家有所上升。

近年来,由于西班牙经济的再平衡和结构性调整,西班牙的价格竞争力正得到改善。

过去十年间,西班牙的劳动力潜力增长巨大,就业适龄人口和劳动者受教育程度都显著提高。

失业率上升对劳动力利用率来说不是一个很好的信号。

金融危机期间,西班牙的劳动力利用率下降,但仍与其他欧盟国家接近。

(五)加强出口

西班牙经常项目赤字占GDP的比重从2008年一季度的11.4%下降到2011年一季度的4.7%,部分可以归因于房地产业的调整。

经常项目赤字下降的另一个原因是出口增长。

西班牙和欧盟27国的贸易由2007上半年近200亿欧元的逆差转为2011上半年的顺差。

西班牙企业在许多领域都具有竞争力。

西班牙产品在全球货物和服务出口中所占的市场份额已恢复至危机前水平。

对新兴市场的出口比重有所提高,对OECD国家出口比重由1999年的82.5%下降到2009年的78.8%,对欧元区成员的出口由1999年的60.2%下降到2009年的56.7%。

(六)西班牙经济前景

当前的结构性改革、纠正宏观经济中的不平衡问题、企业的竞争力以及巨大的劳动力潜力等因素,将支撑西班牙经济在未来走上平衡增长的道路。

最近宏观经济的发展状况也显示出结构性变化。

尽管西班牙2011年的经济增长率较低,但中期预测显示西班牙经济增长将与欧元区同步或者高于欧元区。

三、债务管理

(一)大力控制净发债规模

2010年底,西班牙债务占GDP的60.1%,比欧元区平均水平低25%。

较低的债务负担为支付利息和再融资需求提供了一定的弹性。

2010年西班牙支付利息占GDP的1.9%,2011年预计为2.2%,低于欧元区的2.9%。

由于提前实施的财政紧缩措施,2011年的发债规模比2010年的低24%。

截至2011年8月底,今年中长期发债总额595亿欧元,是年初预计的63.4%。

由于私有化收入和财政紧缩政策,2011年的发债规模将低于年初的预计。

(二)控制发债风险

每月公布发售信息,每次发售之前的周五公布已发售中长期债券信息。

对于十年期及以上的公债,每笔规模限制在165亿欧元。

通过减少短期债券,扩大中长期债券的发售,西班牙公债平均到期年限增加。

这有助于降低再融资风险,实施审慎的债务管理。

截至2011年7月31日,西班牙公债的平均到期年限6.78年,平均债券久期4.34年。

中长期债券的赎回日期与政府税收的高峰期相吻合。

过量的流动资金每月通过回购方式流向货币市场。

由于平均到期年限增加,西班牙债券的再融资风险得到控制。

2011年8月至2012年7月西班牙需赎回的欧元公债占2011年GDP的11.3%,与欧洲同类国家的水平相近。

(三)扩大投资者来源

2011年7月29日起,简化非居民投资者的利息所得税征收方法,取消投资者身份确认义务,放宽投资者地理来源范围。

在经济不稳定期间,非居民投资者在西班牙债券市场上发挥了重要作用。

近两年,西政府债券持有人的地理分布范围保持相对稳定。

非居民持有人主要来自法国、德国和意大利,亚非地区的持有人明显增加。

(四)提高发债的透明度和可预见性

82%左右的公债通过拍卖发售。

向投资者发布政策实施和经济发展的最新情况。

定期发布预算执行、现金余额变化、非居民持有数量等相关信息。

升级会员

升级会员