上半年中国证券市场投资者信心指数Word文档格式.docx

《上半年中国证券市场投资者信心指数Word文档格式.docx》由会员分享,可在线阅读,更多相关《上半年中国证券市场投资者信心指数Word文档格式.docx(7页珍藏版)》请在冰豆网上搜索。

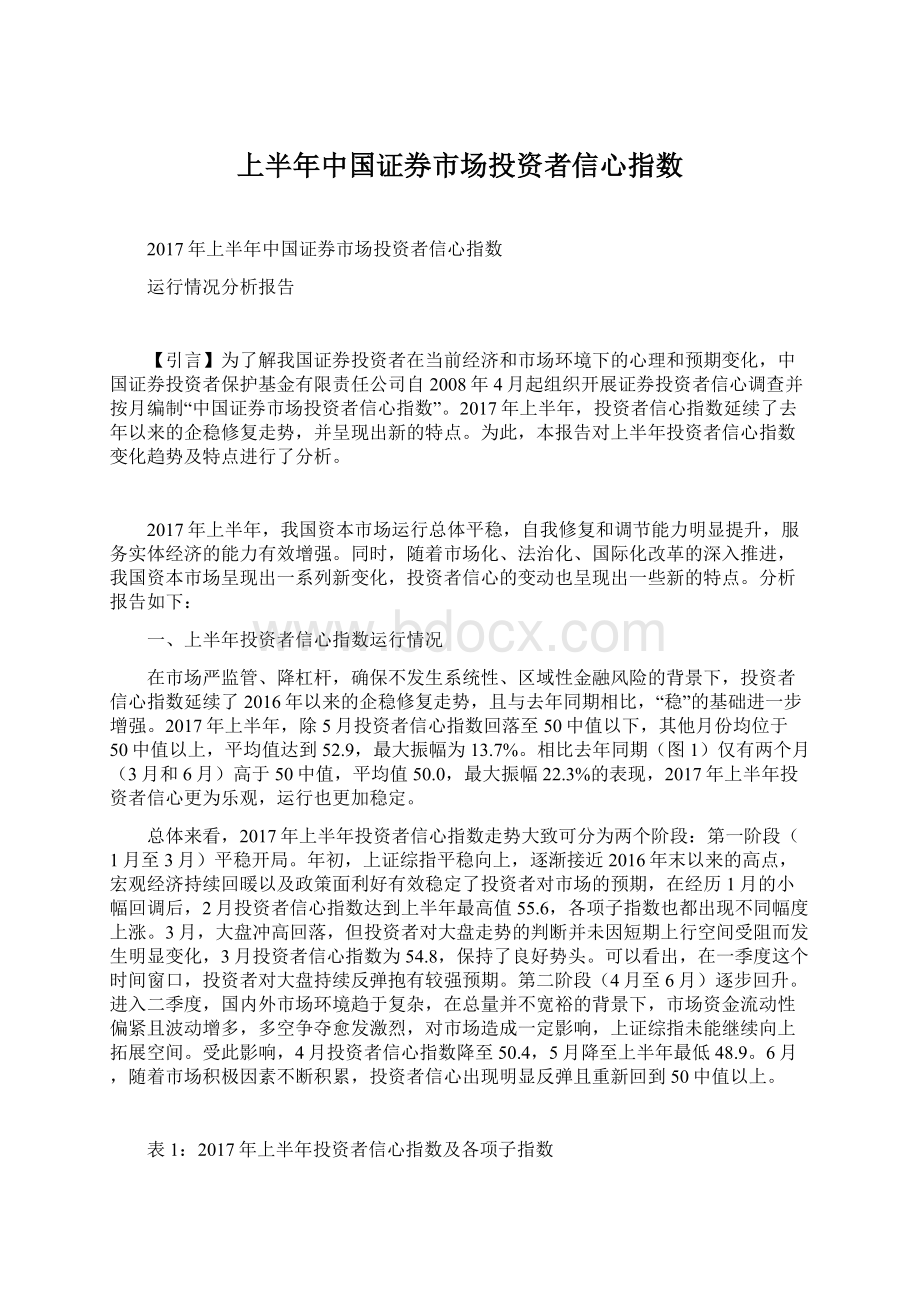

3月,大盘冲高回落,但投资者对大盘走势的判断并未因短期上行空间受阻而发生明显变化,3月投资者信心指数为54.8,保持了良好势头。

可以看出,在一季度这个时间窗口,投资者对大盘持续反弹抱有较强预期。

第二阶段(4月至6月)逐步回升。

进入二季度,国内外市场环境趋于复杂,在总量并不宽裕的背景下,市场资金流动性偏紧且波动增多,多空争夺愈发激烈,对市场造成一定影响,上证综指未能继续向上拓展空间。

受此影响,4月投资者信心指数降至50.4,5月降至上半年最低48.9。

6月,随着市场积极因素不断积累,投资者信心出现明显反弹且重新回到50中值以上。

表1:

2017年上半年投资者信心指数及各项子指数

1月

2月

3月

4月

5月

6月

平均值

投资者信心指数

53.2

55.6

54.8

50.4

48.9

54.5

52.9

国内经济基本面

59.8

59.9

50.8

50.2

57.8

55.5

国内经济政策

55.7

58.7

57.6

49.5

47.9

55.9

54.2

国际经济金融环境

42.4

48.7

48.0

44.1

43.4

50.5

46.2

股票估值

47.1

48.4

47.3

49.1

48.1

大盘乐观

53.3

54.7

46.0

56.6

52.2

大盘反弹

52.1

54.1

51.9

49.7

大盘抗跌

61.1

62.5

63.2

59.4

58.5

61.5

61.0

买入指数

46.9

49.3

47.8

44.4

43.5

46.3

图1:

2017年上半年投资者信心指数与去年同期走势对比图

二、各项子指数变动情况分析

投资者信心指数通过国内经济基本面、国内经济政策、国际经济和金融环境、股票估值、大盘乐观、大盘反弹、大盘抗跌和买入指数八个子指数进行描述。

我们通过对子指数的变动情况进行分析,得出如下结论:

(一)国内经济基本面指数持续偏乐观,投资者对宏观经济利好股市渐成共识

2017年,我国宏观经济延续了回暖势头,总体呈现出稳中有进、稳中向好的局面,增长动能进一步增强,发展新常态的特征也更加明显。

通过分析我们发现,国内经济基本面指数走势与我国制造业PMI走势表现出较强的一致性(图2),较好反映了我国宏观经济的发展变化趋势。

上半年,国内经济基本面指数始终保持在50中值以上,平均值55.5,高于总指数平均值,对提升总指数起到了积极作用,最大振幅为19.3%,明显低于去年同期的51.8%。

值得注意的是,在投资者信心指数整体回落的4月和5月间,国内经济基本面指数依然能维持在50中值以上。

可以看出,多数投资者对当前国内宏观经济利好股市的预期已形成共识,并随着时间的推移逐渐趋于稳定。

表2:

国内经济基本面指数与制造业PMI比较表

月份

制造业PMI

国内经济基本面指数

指数数值

环比增长

1

51.3

-0.2%

-2.0%

2

51.6

0.6%

9.7%

3

51.8

0.4%

0.2%

4

51.2

-1.2%

-15.2%

5

—

6

51.7

1.0%

15.1%

图2:

国内经济基本面指数与制造业PMI走势对比图

(二)国内经济政策指数波动幅度较大,投资者对政策导向的敏感度较高

国内经济政策指数运行情况表明,国内经济政策导向是上半年影响投资者信心的主要因素。

国内经济政策不但引导市场和投资者逐渐回归价值投资本源,同时也影响着投资者风险偏好,投资者对经济政策的信心直接反映在对市场的预期上,从而带动总指数发生变动。

年初,改革预期持续向好、政策环境温和,对稳定市场、提振市场信心起到了积极作用。

4月,随着流动性渐趋收紧,企业融资成本上升,对市场造成了一定的结构性、阶段性影响,投资者对国内经济政策的信心自2016年6月以来首次降至中值以下49.5。

5月,投资者对国内政策可能对市场产生的影响疑虑未消,国内经济政策指数进一步降至47.9,也创下了自2016年2月以来的最低值。

6月,央行采取积极举措维持流动性平稳,同时金融监管节奏趋向动态平衡,加之国企改革提速等政策利好,使投资者对国内经济政策的信心大幅回升,重新站上50中值。

虽然上半年国内经济政策指数平均值为54.2,高于总指数平均值,但其波动幅度达到22.5%,仅次于大盘乐观指数的23.0%,且在变动轨迹上与大盘乐观指数(看涨大盘的预期)、总指数都具有较强的关联性(图3)。

图3:

国内经济政策指数与大盘乐观指数、总指数走势对比图

(三)国际经济金融环境指数整体偏悲观,A股“入摩”极大提升了投资者对海外市场环境的信心

上半年,海外市场环境错综复杂,美联储加息提速对新兴市场构成冲击,对国内利率形成外部制约;

法国大选、英国脱欧谈判以及美国公布新税改方案等事件也使得国际金融市场面临的不确定不稳定因素增多。

上半年国际经济金融环境指数平均值为46.2,是八项子指数中的最低值,且在前五个月中始终处于50中值下方,整体偏向悲观。

A股于6月被纳入MSCI新兴市场指数,标志着我国资本市场迈入国际化新阶段,对股市形成中长期利好,极大提振了投资者对于国际经济金融环境的信心,6月国际经济金融环境指数自2015年12月以来首次站上50中值,达到50.5,相比2017年1月(42.4)反弹了近20%。

图4:

国际经济金融环境指数与投资者信心指数走势对比图

(四)股票估值指数连续小幅回升,金融“降杠杆”效应初步显现

上半年,股票估值指数窄幅波动,平均值为48.1高于去年同期平均值46.2,且与2016年下半年相比,投资者对我国股票整体估值水平的认可度逐步趋于稳定。

值得注意的是,在4月和5月间,投资者信心指数及其他子指数均出现不同幅度回落,而股票估值指数则连续小幅上升,走出了与总指数和其他子指数相背离的走势(图5)。

这说明,尽管目前不同板块分化表现有所加剧,但在经过前期调整以及金融降杠杆的背景下,加之宏观经济回暖和企业盈利改善等有利因素,我国股票整体估值压力已经得到一定程度释放,投资者对我国股票整体估值水平的认可度正在稳步提升。

图5:

股票估值指数与投资者信心指数走势对比图

(五)投资者对大盘的上涨预期受政策影响程度高,对大盘的抗跌性始终抱有较强信心,但买入意愿持续谨慎

与判断市场走势相关的子指数中,大盘乐观、大盘抗跌和买入子指数在2017年上半年与投资者信心总指数在变动方向上均保持了较好的一致性,但在变动幅度和数值上差距较为明显(图6)。

如前所述,大盘乐观指数的波动幅度最大,达到23.0%,且与国内经济政策指数具有较强的关联性,这表明在当前的市场环境下,投资者对大盘走势的判断对政策环境的变化较为敏感;

而上半年大盘抗跌指数持续高位运行,平均值达到了61.0,明显高于总指数和其他子指数,这表明股市经历了前期调整后,在当前重点防范金融风险和稳中求进的大背景下,投资者对于大盘所具有的抗跌性始终抱有较强信心;

相对而言,买入指数的表现则较为低迷,上半年始终位于50中值以下,平均值为46.3,略高于国际经济金融环境指数(46.2)排在全部八项子指数的倒数第二位。

从分月数据看,选择“维持现有资金量”和“不确定”的投资者占比均在七成左右,在国内外不确定因素较多的情况下,投资者谨慎情绪可见一斑。

图6:

与市场预期相关子指数走势对比图

综上所述,2017年上半年投资者信心指数延续了去年以来的企稳修复走势,平均值有所上升且更加趋于稳定。

从影响投资者信心变动的因素来看,国内经济基本面对提振投资者信心产生利好效应,国内经济政策对投资者信心的影响波动幅度较大,国际经济金融环境对投资者信心的影响偏负面。

尽管投资者对大盘抗跌能力抱有较强信心,对股票估值的认可度稳步回升,但买入意愿持续保持谨慎。

升级会员

升级会员