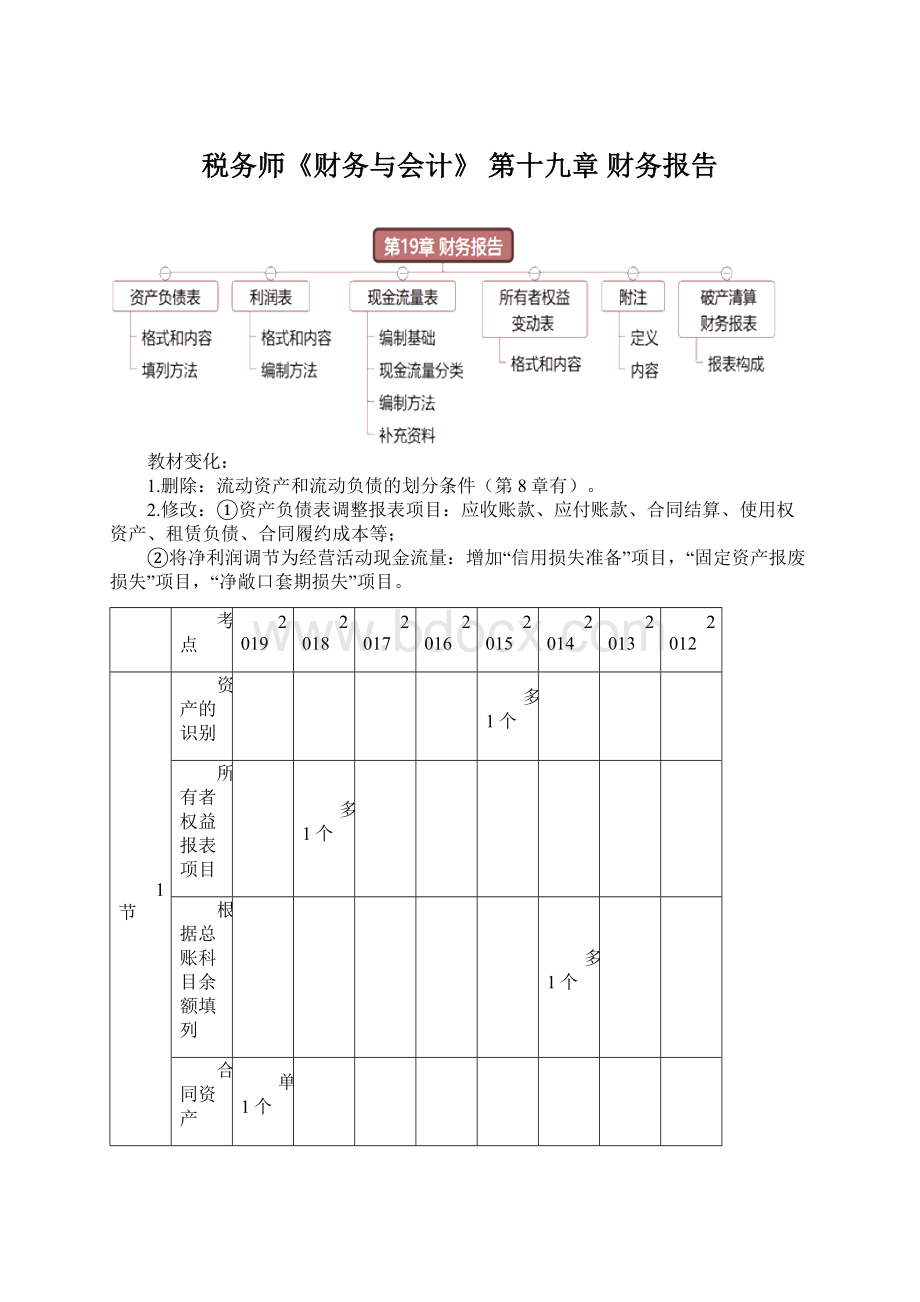

税务师《财务与会计》 第十九章 财务报告Word下载.docx

《税务师《财务与会计》 第十九章 财务报告Word下载.docx》由会员分享,可在线阅读,更多相关《税务师《财务与会计》 第十九章 财务报告Word下载.docx(23页珍藏版)》请在冰豆网上搜索。

2015

2014

2013

2012

1节

资产的识别

多1个

所有者权益报表项目

多1个

根据总账科目余额填列

合同资产

单1个

存货填列

单1个

2节

利润表营业利润的计算

单1个

多1个

3节

现金及现金流量总额变动

现金流量的分类

单多1个

现金流量表的编制方法

补充资料的编制

4节

所有者权益变动表

5节

附注

多2个

平均分6

7

5

4

6

9

一、资产负债表的编制方法(2011多、2012单、2014多)★★★

1.根据总账科目余额填列(直接+计算)

(1)直接填列(特殊项目以外的项目)

其他权益工具投资、长期待摊费用等

(2)计算填列

“货币资金”项目=库存现金+银行存款+其他货币资金

“其他应付款”项目=其他应付款+应付利息+应付股利

2.根据明细账户余额计算填列

应付预收

“应付账款”项目=(应付账款+预付账款)明细贷余

“预收款项”项目=(应收账款+预收账款)明细贷余

开薪交未

开发支出:

研发支出——资本化支出明细账

应交税费、应付职工薪酬

未分配利润:

利润分配——未分配利润明细账

一年内到期

一年内到期的非流动资产:

长期应收款中将于一年内到期

一年内到期的非流动负债:

长期借款中将于一年内到期

【提示】一年内摊销完的长期待摊费用、固定资产、无形资产不得归类为流动资产、不足一年摊销的递延收益不得归类为流动负债。

3.根据总账账户和明细账户余额分析计算填列

“长期借款”项目:

根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在资产负债表日起1年内到期,且企业不能自主地将清偿义务展期的长期借款后的金额计算填列。

“租赁负债”项目:

应根据“租赁负债”科目的期末余额减去自资产负债表日起1年内到期应予以清偿的租赁负债的金额计箅填列。

长期待摊费用摊销期限只剩一年或不足一年的,或者预计在一年内(含一年)进行摊销的部分,仍在“长期待摊费用”项目中列示,不转入“一年内到期的非流动资产”。

4.根据有关科目余额减去备抵科目余额后的净额填列

固定资产=固定资产-累计折旧-固定资产减值准备+固定资产清理

在建工程=在建工程+工程物资-在建工程减值准备(教材第6类)

无形资产=无形资产-累计摊销-无形资产减值准备

投资性房地产=投资性资产-投资性房地产累计折旧-投资性房地产减值准备

使用权资产=使用权资产-使用权资产累计折旧-使用权资产减值准备

持有待售资产=持有待售资产-持有待售资产减值准备

长期应收款=长期应收款(扣除一年内到期)-未实现融资收益-坏账准备

长期应付款=长期应付款(扣除一年内到期)-未确认融资费用+专项应付款

“债权投资”“其他债权投资”“持有待售资产”“长期股权投资”“商誉”项目,应根据相关科目的期末余额扣减相应的减值准备填列。

5.综合运用上述填列方法分析填列

(1)存货

=原材料+周转材料+在途物资(材料采购)+委托加工物资+生产成本+合同履约成本(小于一年或一个营业周期)+库存商品+发出商品+委托代销商品±

材料成本差异:

借加贷减-存货跌价准备-合同履约成本减值准备+受托代销商品–受托代销商品款

(2)其他非流动资产

“其他非流动资产”=有关科目期末余额减去将于一年内(含一年)收回数后的金额+“合同取得成本”“合同履约成本”明细科目中摊销期限在一年或一个正常营业周期以上的余额-两项合同成本减值准备填列。

(3)应收预付

应收账款=(应收账款+预收账款)明细账借方余额-坏账准备

预付款项=(应付账款+预付账款)明细账借方余额-坏账准备

(4)合同资产、合同负债、合同结算

“合同资产”“合同负债”项目,应分别根据“合同资产”“合同负债”科目的相关明细科目期未余额分析填列。

同一合同下的合同资产和合同负债应当以净额列示,其中净额为借方余额的,应当根据其流动性在“合同资产”或“其他非流动资产”项目中填列,已计提减值准备的,还应减去“合同资产减值准备”科目中相关的期未余额后的金额填列;

其中净额为贷方余额的,应当根据其流动性在“合同负债”或“其他非流动负债”项目中填列。

“合同结算”科目的期末余额在借方的,根据其流动性在“合同资产”或“其他非流动资产”项目中填列;

期末余额在贷方的,根据其流动性在“合同负债”或“其他非流动负债”项目中填列。

【2011·

多选】下列资产负债表项目中,可以根据相应总账科目余额直接填列的有( )。

A.交易性金融资产

B.长期借款

C.递延所得税资产

D.无形资产

E.长期应付款

『正确答案』AC

『答案解析』

选项B,应根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在资产负债表日起一年内到期,且企业不能自主地将清偿义务展期的长期借款后的金额计算填列;

选项D,应根据“无形资产”总账科目余额减去其备抵科目(“累计摊销”、“无形资产减值准备”)后的余额填列;

选项E,应根据“长期应付款”总账科目余额、其备抵科目(“未确认融资费用”)余额和在资产负债表日起一年内到期的长期应付款的余额分析填列。

【2014·

多选】在编制资产负债表时,下列报表项目根据总账余额直接填列的有( )。

A.交易性金融资产

B.应收账款

C.长期待摊费用

D.其他权益工具投资

E.递延所得税资产

『正确答案』ACDE

『答案解析』选项B,“应收账款”项目,应该根据“应收账款”和“预收账款”科目所属明细科目的期末借方余额合计数,减去“坏账准备”科目中相关的坏账准备期末余额后的金额填列;

选项C,按最新准则要求,长期待摊费用摊销年限(或期限)只剩一年或不足一年,或者预计在一年内(含一年)进行摊销的部分,仍在“长期待摊费用”项目列示,不转入“一年内到期的非流动资产”项目;

选项D,“其他权益工具投资”项目,根据相关总账科目的余额填列。

【2012·

单选】2011年末有关科目余额如下:

“发出商品”余额为250万元,“生产成本”余额为335万元,“原材料”余额为300万元,“材料成本差异”科目的贷方余额为25万元,“存货跌价准备”余额为100万元,“委托代销商品”余额为1200万元,“受托代销商品”余额为600万元,“受托代销商品款”余额为600万元,“应收退货成本”余额为400万元,“工程物资”借方余额为300万元。

则该公司2011年12月31日资产负债表中“存货”项目的金额为( )万元。

A.2060

B.1960

C.2360

D.2485

『正确答案』B

『答案解析』存货=250+335+300-25-100+1200+600-600=1960(万元),应收退货成本列入其他流动资产或其他非流动资产项目。

【预测·

单选题】2016年5月31日,某企业“应付账款”总账科目贷方余额为1250万元,其中“应付账款——甲公司”明细科目贷方余额为1255万元。

“应付账款——乙公司”明细科目借方余额为5万元。

“预付账款”总账科目借方余额为5万元,其中“预付账款——丙公司”明细科目借方余额为20万元。

“预付账款——丁公司”明细科目贷方余额为15万元。

不考虑其他因素,该企业5月31日资产负债表中“预付款项”项目期末余额为( )万元。

A.20

B.25

C.18.5

D.23.5

『答案解析』“预付款项”根据“预付账款”和“应付账款”科目所属明细账科目的期末借方余额合计数=5+20=25(万元)。

【2019·

单选】期末同一合同下的合同资产净额大于合同负债净额的差额,如超过一年或一个正常营业周期结转的,在资产负债表中列报为( )项目。

A.其他流动资产

B.合同资产

C.其他非流动资产

D.合同负债

“交易性金融资产”行项目,反映资产负债表日企业分类为以公允价值计量且其变动计入当期损益的金融资产,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产的期末账面价值。

该项目应根据“交易性金融资产”科目的相关明细科目期末余额分析填列。

自资产负债表日起超过一年到期且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值,在“其他非流动金融资产”行项目反映。

『正确答案』C

『答案解析』同一合同下的合同资产和合同负债应当以净额列示,其中净额为借方余额的,应当根据其流动性在“合同资产”或“其他非流动资产”项目中填列,已计提减值准备的,还应减去“合同资产减值准备”科目中相应的期末余额后的金额填列,其中净额为贷方余额的,应当根据其流动性在“合同负债”或“其他非流动负债”项目中填列。

期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

多选】下列各项报表项目方法,表述正确的有( )。

A.“租赁负债”项目根据“租赁负债”科目的期末余额填列

B.“合同履约成本”明细科目中初始确认时摊销期限不超过一年或一个正常营业周期的期末余额填列在存货项目

C.“合同取得成本”“合同履约成本”明细科目中摊销期限在一年或一个正常营业周期以上的余额填列在“其他非流动资产”

D.“合同结算”科目的期末余额在借方的,根据其流动性在“其他流动资产”或“其他非流动资产”项目中填列

E.“合同结算”科目的期末余额在贷方的,根据其流动性在“合同负债”或“其他非流动负债”项目中填列

升级会员

升级会员