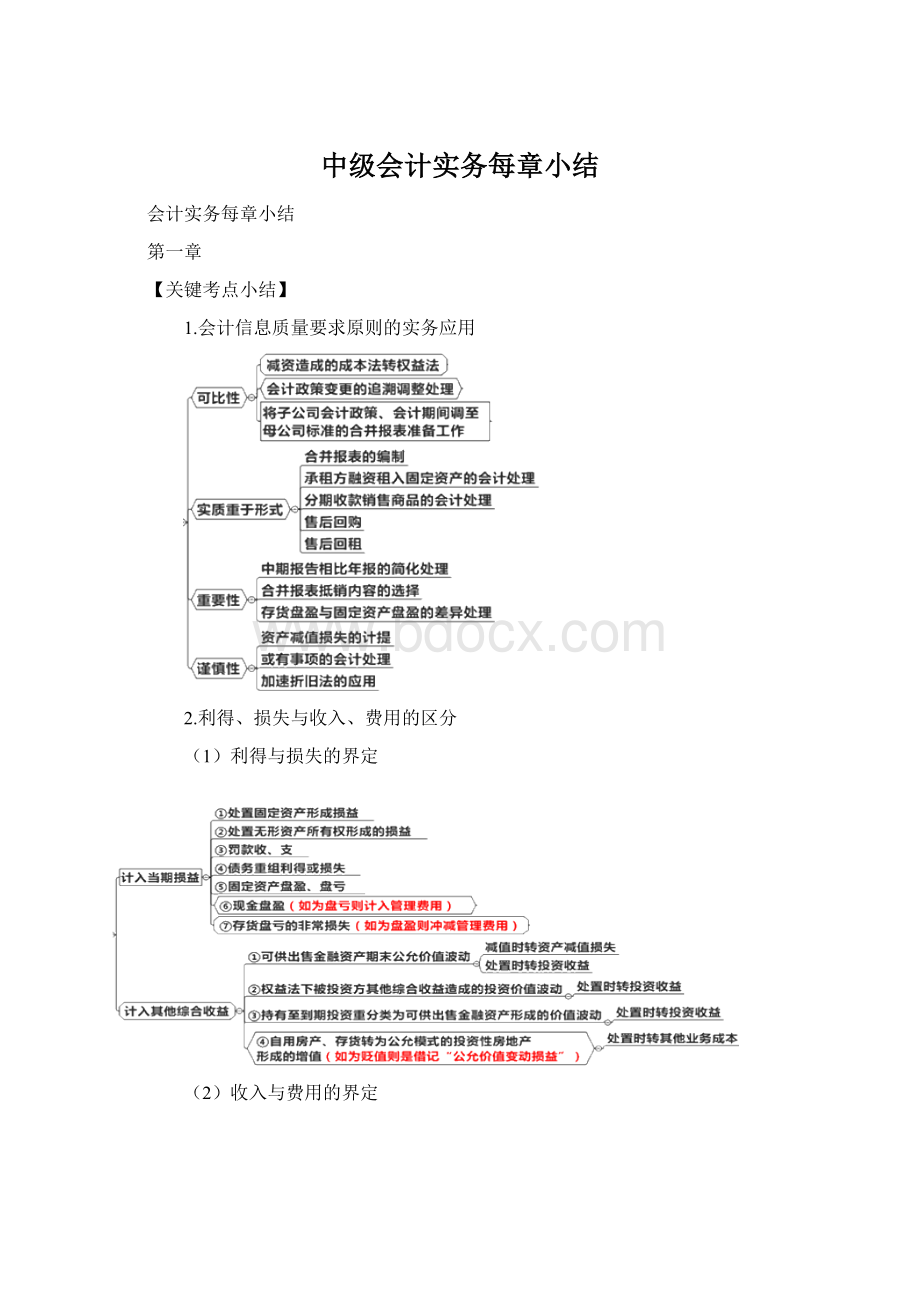

中级会计实务每章小结Word文档下载推荐.docx

《中级会计实务每章小结Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《中级会计实务每章小结Word文档下载推荐.docx(27页珍藏版)》请在冰豆网上搜索。

6.存货跌价准备的结转

7.存货盘盈、盘亏的处理

【知识点】存货盘盈、盘亏的会计处理

盘盈

当时

处理时

借:

原材料/库存商品等

贷:

待处理财产损溢——待处理流动资产损益

待处理财产损溢

管理费用

盘亏

应交税费——应交增值税(进项税额转出)

注:

只有管理不善造成的存货盘亏才作进项税额转出。

管理费用(正常损耗)

其他应收款(保险赔款或责任人赔款)

营业外支出——非常损失

待处理财产损溢

第三章

1.购买方式下固定资产入账成本的构成因素

2.一揽子购入多项固定资产的分拆标准---公允价值所占比例。

3.分期付款购入固定资产的会计处理

4.自行建造固定资产的会计处理

5.其他方式取得固定资产的会计处理原则

6.固定资产折旧的会计处理

7.后续支出的会计处理

8.固定资产处置的会计处理

9.持有待售固定资产的会计处理

10.固定资产盘盈、盘亏的会计处理

第四章

1.投资性房地产的界定

2.投资性房地产的后续计量原则

3.自用房产、存货转换为公允价值模式的投资房地产时价值差额的处理

4.投资性房地产处置损益的计算

第五章

【知识点】关键考点小结

1.长期股权投资分类

2.同一控制下控股合并形成的长期股权投资的会计处理

3.非同一控制下控股合并形成的长期股权投资的会计处理

4.合并直接费用、证券发行费用的会计处理

5.对联营企业、合营企业的长期股权投资的会计处理

6.成本法下的会计处理

(1)现金股利入投资收益

(2)被投资方股票股利、盈余公积转增资本等所有者权益内部结构调整时,投资方不作处理。

7.权益法下的会计处理

(1)初始投资时

(2)被投资方盈亏时

①一般处理原则

②特殊处理原则

(3)被投资方分红时

(4)被投资方其他综合收益时

(5)被投资方其他所有者权益变动时

8.长期股权减值的会计处理

借:

资产减值损失

贷:

长期股权投资减值准备

此减值损失不得恢复。

9.长期股权投资核算方法的转换

(1)多次交易完成企业合并的会计处理

①同一控制下

②非同一控制下

(2)金融资产转权益法

(3)因减资造成的成本法转权益法

(4)权益法转金融资产

(5)成本法转金融资产

10.长期股权投资的处置

11.合营安排的会计处理原则

第六章

关键考点小结

1.无形资产的界定

2.无形资产的初始计量

3.研发支出的会计处理

4.无形资产后续计量

5.无形资产处置

第七章

非货币性资产交换

1.有补价的非货币性资产交易的界定

2.公允价值模式下非货币性资产交易的会计处理

3.账面价值模式下非货币性资产交易的会计处理

第八章

(一)资产减值的适用准则

(二)减值迹象的认定

(三)可收回金额的认定

(四)减值的会计分录

固定资产减值准备

在建工程减值准备

工程物资减值准备

生产性生物资产减值准备

无形资产减值准备

商誉减值准备

投资性房地产减值准备

(五)资产组的辨认

(六)资产组减值损失的分配

(七)总部资产减值损失的认定

(八)商誉减值损失的认定

第九章

1.金融资产的界定

投资对象

投资目的

金融资产类型

债券

短线运作

交易性金融资产

拟持有至到期

持有至到期投资

持有至到期投资重分类

可供出售金融资产

股票

上市公司的股票

非限售

持有比例在20%以下,即达不到重大影响程度。

长线运作

持股比例达到20%或以上,即达到重大影响或以上的影响程度。

不允许短线运作

长期股权投资

限售

股权分置改革造成的

达不到重大影响程度

达到重大影响程度或以上

其他原因造成的

达到重大影响或以上程度

非上市公司股票

达到重大影响或以上的

达不到重大影响的

2.交易性金融资产的会计处理

3.持有至到期投资的会计处理

①初始计量原则

②期末利息计提

③其他会计处理

4.可供出售金融资产的会计处理

①初始计量

②后续计量原则

③期末减值计提

④处置

5.金融资产减值

①减值迹象

②金融资产减值处理原则

6.金融资产重分类

第十章

1.股份支付的工具类型

2.权益结算股份支付的会计处理

(1)换取职工服务的股份支付

(2)换取其他方服务的股份支付

3.现金结算股份支付的会计处理

4.可行权条件的种类

5.股份支付的一般会计处理

6.回购股份用于职工期权激励的会计处理

7.集团股份支付的会计处理

第十一章

升级会员

升级会员