直接法下现金流量类型选择账务处理参考Word文档格式.doc

《直接法下现金流量类型选择账务处理参考Word文档格式.doc》由会员分享,可在线阅读,更多相关《直接法下现金流量类型选择账务处理参考Word文档格式.doc(8页珍藏版)》请在冰豆网上搜索。

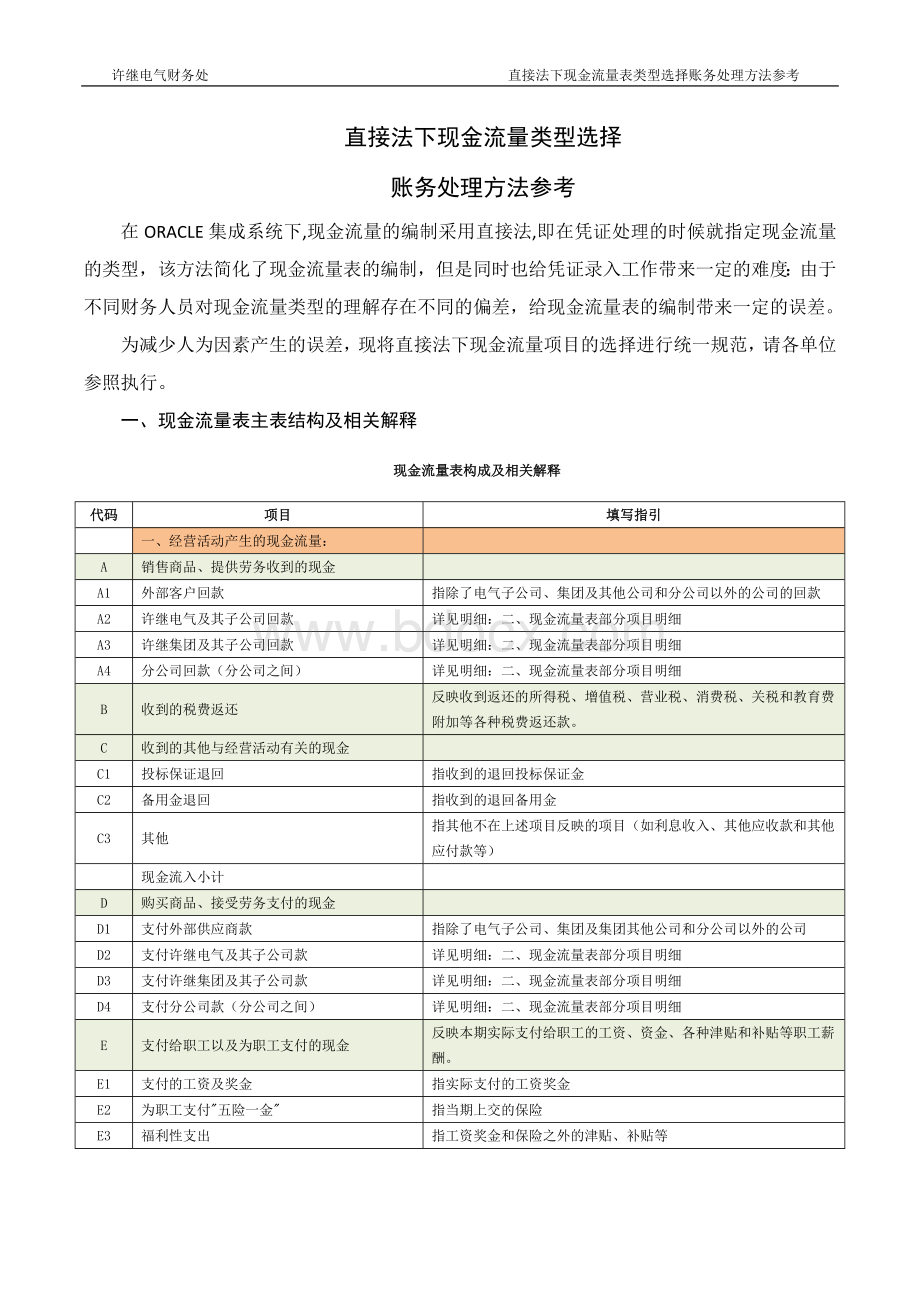

指收到的退回投标保证金

C2

备用金退回

指收到的退回备用金

C3

其他

指其他不在上述项目反映的项目(如利息收入、其他应收款和其他应付款等)

现金流入小计

D

购买商品、接受劳务支付的现金

D1

支付外部供应商款

指除了电气子公司、集团及集团其他公司和分公司以外的公司

D2

支付许继电气及其子公司款

D3

支付许继集团及其子公司款

D4

支付分公司款(分公司之间)

E

支付给职工以及为职工支付的现金

反映本期实际支付给职工的工资、资金、各种津贴和补贴等职工薪酬。

E1

支付的工资及奖金

指实际支付的工资奖金

E2

为职工支付"

五险一金"

指当期上交的保险

E3

福利性支出

指工资奖金和保险之外的津贴、补贴等

F

支付的各项税费

反映本期发生并支付、以前各年发生本期支付以及预交的各项税费,包括所得税、增值税、营业税、消费税、印花税、房产税、土地增值税、车船使用税、教育费附加、工会经费等。

G

支付的其他与经营活动有关的现金

反映经营租赁支付的租金、支付的差旅费、业务招待费、保险费、罚款支出等其他与经营活动有关的现金流出。

G1

支付投标保证金

指实际支付的投标保证金

G2

支付备用金

指实际支付的备用金

G3

营业费用

指支付的不在E、F中反映的其他与经营活动有关的现金流出,销售提成单独列明

G31

销售提成

G32

其他营业费用

指支付的不在E、F中反映的其他与经营活动有关的现金流出

G4

管理费用

G5

制造费用

G6

指支付的不在G1-G5中反映的其他与经营活动有关的现金流出

现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量:

H

收回投资所收到的现金

反映出售、转让或到期收回除现金等价物以外的对其他企业长期股权投资而收到的现金,但处置子公司及其他营业单位收到的现金净额除外

I

取得投资收益所收到的现金

反映除现金等价物以外的对其他企业的长期股权投资等分回的现金股利和利息等

J

处置固定资产、无形资产和其他长期资产而收回的现金净额

反映出售、报废固定资产、无形资产和其他长期资产所取得的现金(包括因资产毁损而收到的保险赔偿收入),减去为处置这些资产而支付的有关费用后的净额

K

处置子公司及其他营业单位收到的现金净额

反映处置子公司及其他营业单位所取得的现金,减去相关处置费用以及子公司及其他营业单位持有的现金和现金等价物后的净额

L

收到的其他与投资活动有关的现金

M

购建固定资产、无形资产和其他长期资产所支付的现金

反映购买、建造固定资产、取得无形资产和其他长期资产所支付的现金晗增值税款等),以及用现金支付的应由在建工程和无形资产负担的职工薪酬

M1

外购固定资产

指实际支付的对外采购的固定资产

M2

从分公司购入固定资产(分公司之间)

指实际支付的从分公司转入的固定资产

M3

N

支付在建工程款

实际支付的工程款

O

投资所支付的现金

反映取得除现金等价物以外的对其他企业的长期股权投资所支付的现金以及支付的佣金、手续费等附加费用,但取得子公司及其他营业单位支付的现金净额除外

P

取得子公司及其他营业单位支付的现金

反映购买子公司及其他营业单位购买出价中以现金支付的部分,减去子公司及其他营业单位持有的现金和现金等价物后的净额

Q

支付的其他与投资活动有关的现金

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

R

吸收投资所收到的现金

R1

收到下拨流动资金(分公司的业务)

反映收到的下拨流动资金

R2

S

取得借款所收到的现金

S1

结算中心借款

T

收到的其他与筹资活动有关的现金

T-1

利息收入

现金流入小计

U

偿还债务所支付的现金

U-1

偿还结算中心借款

V

分配股利、利润所支付的现金

W

偿付利息所支付的现金

W-1

结算中心借款利息支出

X

支付的其他与筹资活动有关的现金

现金流出小计

筹资活动产生的现金流量净额

四、汇率变动对现金的影响

五、现金及现金等价物净增加额

加:

期初现金及现金等价物余额

六、期末现金及现金等价物余额

备注:

现金流量表第一列“代码”代表现金流量表的各个项目:

大写的英文字母代表主要项目;

英文字母和“-”及数字的组合代表该项目的子项目。

例如A代表“销售商品、提供劳务收到的现金”项目,A-1、A-2、A-3、A-4代表A即“销售商品、提供劳务收到的现金”的四个子项目,其他以此类推。

2.1许继电气及其子公司

公司段

公司名称

151

许继变压器有限公司本部

152

河南许继电抗器有限公司

153

许昌许继电子有限公司

156

许继日立电气有限公司

157

河南许继仪表有限公司

158

珠海许继电气有限公司

159

珠海许继芝电网自动化有限公司

160

成都交大许继电气有限责任公司

161

新疆新能许继自动化有限责任公司

162

许昌许继软件技术有限公司

163

上海许继电气有限公司

164

北京许继电气有限公司

165

山东许继科华自动化技术有限公司

166

许昌许继德理施尔电气有限公司

167

珠海经纬电气有限公司

168

许昌许继新能源电气有限公司

169

西安许继电力电子技术有限公司

182

深圳市许继昌达电网控制设备有限公司

194

河南龙源许继科技发展股份有限公司

2.2许继集团及其子公司

101

许继集团有限公司本部

102

许继柔性输电公司

103

许继轨道交通供电设备集成公司

110

郑州许继自动化研究所

111

郑州市许继地铁工程有限公司

114

哈尔滨电工仪表研究所本部

115

黑龙江省电工仪器仪表工程技术研究中心有限公司

116

《电测与仪表》杂志社

117

中国电工仪器仪表质量监督检验中心

118

哈尔滨电工仪器仪表生产力促进中心

119

许昌许继停车系统有限公司

120

中南输变电设备成套有限公司

121

北京许继电力光学技术有限公司

122

许继联华国际环境工程有限责任公司

123

许继电源有限公司

125

许昌许继昌南通信设备有限公司

126

许继集团国际工程有限公司

127

河南许继亿万物流有限公司

128

福州天宇电气股份有限公司本部

129

变压器事业部

130

天宇电气电气成套事业部

131

开关元件事业部

132

天宇电气高压开关分公司

133

许继(厦门)智能电力设备股份有限公司

170

上海福开电气有限公司

195

福州天宇开关股份有限公司

196

福州天宇变压器股份有限公司

135

许昌许继晶锐科技有限公司

136

许继集团通用电气销售有限公司

183

江苏华电铁塔制造有限公司

184

江苏振光电力设备制造有限公司

185

重庆顺泰铁塔制造有限公司

186

重庆泰山电缆有限公司

2.3许继电气分公司

140

许继电气股份有限公司本部

141

许继电气电网保护自动化公司

142

许继电气工业电气自动化系统公司

143

许继电气发电保护自动化公司

144

许继电气开关公司

145

许继电气直流输电公司

146

许继电气制造部

147

许继电气供应处

148

许继电气结构公司

149

许继电气继电器公司

150

许继电气能源水利公司

特别提醒:

分公司之间或分公司与许继电气本部之间(含许继电气本部及职能部门)发生的日常业务全部通过A4、D4进行现金流核算。

三、直接分类统计法编制现金流量表(具体账务处理)

直接法即现金流量表数据是对每一笔现金收入或现金支付直接统计的结果。

步骤如下:

3.1选择现金和非现金共存的记账凭证

每份记账凭证所涉及的账户,可以分为三种组合:

1)只涉及现金类账户,如“借:

现金贷:

银行存款”。

对现金没有影响,从而主表的计算没有影响;

2)只涉及非现金账户,如“借:

生产成本贷:

原材料”。

同样对现金没有影响,从而主表的计算没有影响;

3)现金账户与非现金账户共存。

即:

账户:

现金账户

﹛现金、银行存款、其他货币资金﹜

非现金账户(除现金账户以外的账户)

在这一类凭证中,可以从一些现金的对方账户来说明导致现金变动的“原因”,是主表编制时分析现金流类别的基础。

例如“借:

固定资产贷:

银行存款”。

从“固定资产”的性质,不难判断出该笔现金支出是“构建固定资产、无形资产和其他长期资产所支付的现金”。

所以,这一类记账凭证是编制主表时分析统计的基础。

3.2异向账户对应的现金流类别表

l异向账户对应的现金流类别表基本前提:

通过分析现金账户相反方向非现金账户性质确定现金账户的现金流类型。

(特别提醒:

在录入凭证时现金账户不得合并!

!

)

1)区分现金账户和非现金账户

一般情况下“现金、银行存款和其他货币资金(根据具体情况)”属于现金类账户,除此以外的所有账户属于非现金类账户。

2)区分有效和无效的非现金类账户

所谓有效账户,是指账户可能与现金对应使用,它代表的的现金流类型有意义。

某些账户从它的设置本身来看,不会与现金有对应关系,可定义为无效账户,表中标有“无效的非现金账户”均属于此类账户,在分析时就不必考虑。

例如,“坏账准备”从功能上是不应当和现

升级会员

升级会员