房地产行业与三次产业相关关系研究Word文件下载.doc

《房地产行业与三次产业相关关系研究Word文件下载.doc》由会员分享,可在线阅读,更多相关《房地产行业与三次产业相关关系研究Word文件下载.doc(5页珍藏版)》请在冰豆网上搜索。

中国经济的高速增长带动了房地产业的发展,反之,房地产行业也对国民经济做出了巨大贡献。

在经济发展过程中协调房地产业与宏观经济的良性互动,既保持经济增长又避免经济过热是国民经济持续发展的根本要求要考察房地产业与宏观经济的协调性,需要从房地产业发展促进经济增长的传导机制着手房地产业以其对国民经济增长的带动性强对相关产业的辐射面广,历来被经济学界称为国民经济的晴雨表,也常常是政府宏观调控的首选对象,宏观调控成功与否取决于房地产业与其他产业的关联程度,所以从数量上明确房地产业的带动效应,对于确立房地产业与国民经济的协调发展有着重要的意义。

现有文献研究中大多着重于考察房地产业对经济总量的贡献,如将房地产投资额作为资本形成总额的一部分,将其增量所占GDP增量的比例作为对GDP的贡献;

或是通过选取代表房地产业的变量和代表国民经济水平的GDP,采用ARDl、EMC和Granger因果检验等直接反映房地产业对经济总量的贡献。

房地产业处于国民经济的中间环节,通过其关联产业的产品和服务的投入对其他产业产生需求拉动效应,并通过房地产产品的供给为其他产业提供基础性服务,对其他产业产生供给推动效应,从而对众多相关产业产生较大的冲击,影响宏观经济的稳定发展。

房地产业对相关产业的带动效应引起了社会各界的广泛关注,并有不少文献论及。

但多数研究立论的数量依据为辗转援引,源自一手的量化、系统的研究结果较为鲜见,并且大多用与房地产业相接近的建筑业或住宅产业、甚至房地产业投资的诱发作用等数据来佐证房地产业的带动效应。

如有学者认为,1996年我国住宅建设的生产诱发系数为1.93,住宅建成销售后对消费的带动系数为1.34。

再比如有学者从房地产业投资的诱发作用角度对房地产业的带动效应做了计算,认为房地产业对建筑业、制造业的诱发作用远大于其他行业。

关于房地产相关产业的类型和数量,有学者认为,住宅产业的发展能带动建筑、建材、冶金等50多个物质生产部门20多个大类近2000种产品的发展。

从相关研究中可以看出,房地产业具有高关联性、强带动性,目前大量研究中已经给出了这样的结论,但大多都只是分析了房地产行业同其他产业的相关系数,却没有定量地给出房地产行业对其它产业的直接贡献值。

因此,有必要具体分析房地产业对三次产业的影响,明确房地产业与哪些产业有怎样的相互关系。

从数量上明确房地产业与三次产业的相互关系,对于确立房地产业在国民经济中的地位、制定房地产业发展规划和经济政策、促进房地产业与国民经济及与其他产业的协调发展意义重大。

二、房地产业和三次产业的相关性分析

房地产业的间接贡献主要是通过开发投资活动来带动其他产业的发展,因此在分析其对三次产业的影响时,选取的房地产行业指标为房地产开发投资完成额(F),而用GDP1、GDP2、GDP3分别代表第一产业的增加值、第二产业的增加值和除房地产外第三产业的增加值。

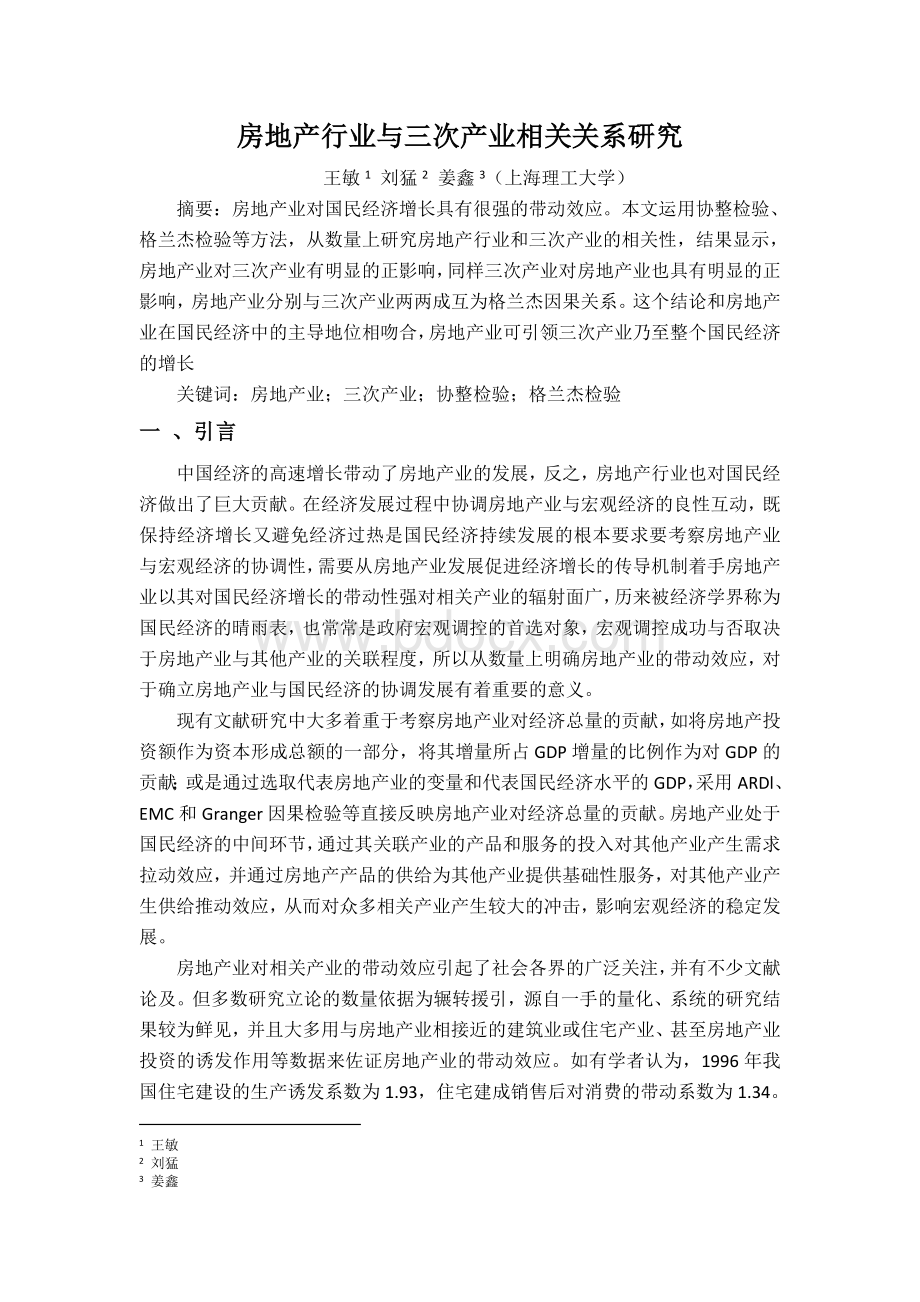

根据2005年第一季度至2010年第四季度的季度数据,做出房地产开发投资完成额(F)、第一产业的增加值(GDP1)、第二产业的增加值(GDP2)和除房地产外第三产业的增加值(GDP3)的时序图(如图2.1)。

图2.1GDP1、GDP2、GDP3与F时序图

从图2.1中可以发现,房地产开发投资完成额(F)和第一产业的增加值(GDP1)、第二产业的增加值(GDP2)和除房地产外第三产业的增加值(GDP3)的波峰和波谷存在一定程度的重合,两两之间存在一定的相关性。

进一步利用Eviews6.0对中国房地产开发投资完成额(F)和第一产业的增加值(GDP1)、第二产业的增加值(GDP2)和除房地产外第三产业的增加值(GDP3)之间进行相关性检验,得到如下的相关系数:

r(FGDP1)=0.8529

r(FGDP2)=0.9255

r(FGDP3)=0.7162

由相关系数可以看出,F和GDP1、GDP2、GDP3之间有较强的相关性,中国房地产业的增长对三次产业起到一定的推动作用,或者三次产业推动了房地产业的增长。

为了明确其他产业和房地产业增长之间的确切关系,下文将进一步运用协整检验等计量经济方法进行研究。

三、实证检验

为了避免异方差,对上述所有变量取自然对数,得到一组新的变量序列lnGDP1、lnGDP2、lnGDP3和lnF,相关变量的差分形式对应于其增长率指标。

在开始对数据进行回归分析之前,需要对各个变量的平稳性进行考察以排除伪回归的情况。

进一步利用Eviews6.0对各变量及其一阶差分进行平稳性检验,检验结果如表3.1所示。

表3.1各变量及其一阶差分平稳性检验结果

检验变量

ADF统计量

10%水平临界值

结论

lnGDP1

-2.646757

-2.666593

不平稳

△lnGDP1

-84.1206

-2.65519

平稳

lnGDP2

-2.453861

-2.660551

△lnGDP2

-2.64677

-2.61659

lnGDP3

-0.947434

-2.655194

△lnGDP3

-42.4889

lnF

-2.817137

△lnF

-55.4992

从表3.1可以看到,lnGDP1、lnGDP2、lnGDP3和lnF的数据序列不平稳,进一步对其一阶差分进行平稳性检验。

检验发现,其一阶差分都至少在10%的水平上平稳,都是一阶单整序列,变量之间可能存在协整关系。

所谓协整,是指多个非平稳经济变量的某种线性组合是平稳的,即表明这些变量间存在着长期稳定的关系。

常用的检验协整性的方法是Johansen(约翰森)协整检验,通过Eviews6.0软件检验可得数据如下表3.2:

表3.2各变量协整性检验结果

协整关系原假设

特征值

迹统计量

最大特征值统计量

lnGDP1、lnF

不存在

0.958165

70.30091

15.49471

至多存在一个

0.021239

0.47229

3.841466

lnGDP2、lnF

0.933692

61.09408

0.061579

1.398252

lnGDP3、lnF

0.897192

51.26032

0.053632

1.212733

协整结果显示,房地产投资额和第一产业GDP之间、第二产业GDP之间、除房地产外第三产业GDP之间都存在一种长期均衡关系,定量模型揭示了这种均衡关系,反映了房地产对第一、第二、第三产业的带动作用,具有一定的理论价值。

但这种均衡关系是否为一种因果关系尚需要进一步地检验,本文采用格兰杰因果检验(Grangercausalitytest)方法对此进行测度。

由于格兰杰因果关系检验对滞后的阶数非常敏感,本文采用AIC最小原则来确定滞后阶数。

利用Eviews6.0进行格兰杰因果检验,检验结果如表3.3所示。

表3.3Granger因果检验结果

Granger因果性假设

滞后期数

F值

P值

lnGDP1不是lnFGranger原因

2

108.893

2.00E-10

拒绝

lnF不是lnGDP1Granger原因

104.363

3.00E-10

lnGDP2不是lnFGranger原因

34.1902

1.00E-06

lnF不是lnGDP2Granger原因

90.3015

9.00E-10

lnGDP3不是lnFGranger原因

70.5501

6.00E-09

lnF不是lnGDP3Granger原因

166.211

7.00E-12

从表3.3可以看到,第一产业产值(lnGDP1)与房地产投资额(lnF)二者之间存在双向的Granger因果关系。

房地产投资额的增加或减少必然引起第一产业产值的增加或减少,而第一产业产值的增加或减少也必然引起房地产投资额的增加或减少。

同理,房地产投资额的增加或减少必然引起第二产业产值的增加或减少,而第二产业产值的增加或减少也必然引起房地产投资额的增加或减少。

房地产投资额的增加或减少必然会引起除房地产外第三产业的增加值的增加或减少,而除房地产外第三产业的增加值的增加或减少也必然引起房地产投资额的增加或减少。

四、结论

综上所述,房地产业和三次产业产值之间存在一种长期均衡关系,从常识上理解是无容置疑的,目前大量定性研究中都给出了这样的结论,但并没有经过理论检验和论证。

本文通过定量研究,构建模型揭示了这种均衡关系,反映了房地产业对三次产业增长的相关关系,具有一定的理论价值。

房地产投资额和三次产业GDP之间存在着长期的均衡关系,这说明房地产业的发展情况与三次产业GDP的走势有着决定性的影响。

房地产业通过其关联产业产品和服务的投入对其它产业产生需求拉动效应;

通过房地产产品的供给为其它产业提供基础性服务,产生供给推动效应。

由于这种巨大的带动效应,房地产业应作为国民经济的主导产业和支柱产业加以支持,以带动中国经济的持续增长。

但同时也应该注意到,房地产业既可以拉动经济增长,也可能导致经济过热。

参考文献

(1)李启明.论中国房地产业与国民经济的关系[J].中国房地产,2002,(6):

13-16.

(2)王国军,刘水杏.房地产业对相关产业的带动效应研究[J].经济研究,2004,(8):

38-47.

(3)国家统计局综合司课题组.关于房地产对国民经济影响的初步分析[J].管理世界,2005,(11):

30-33.

(4)田成诗,李辉.中国房地产市场风险评价:

基于房价与宏观经济协整的分析[J].预测,2008,(4):

1-5.

(5)蒲勇健,晏国菀.房地产行业对三次产业增长的贡献度研究[J].经济与管理,2010,(7):

5-11

升级会员

升级会员