餐饮业发展总结Word文件下载.docx

《餐饮业发展总结Word文件下载.docx》由会员分享,可在线阅读,更多相关《餐饮业发展总结Word文件下载.docx(16页珍藏版)》请在冰豆网上搜索。

从单月增速来看,7月是分水岭,当月增速达到12.7%

的最低值,8、9月有所回暖,9月增速达到14.9%的最高值。

从各月

趋势来看,餐饮业与社会消费品零售总额增速的差距不断缩小,单月

差距从3月份最高时的1.8个百分点,下降到8月的0.1个百分点,

具体见下图。

数据来源:

综合整理中国烹饪协会发布信息

期间,国内餐饮百强企业变化较为明显,增长速度明显快于全国平均增长水平7-9个百分点。

2009年国内百强餐饮企业第一次营业额突破1200亿元大关。

国内百强餐饮企业发展速度与2006年后产生了明显变化,特别

是中餐连锁企业表现出较为明显的势头。

全年销售额在200万以上的餐饮企业,数量变化也呈现出良好的

发展趋势。

全国餐饮企业总量,2007年为14070家,2008年迅速提高到22523家。

受经济危机的冲击和大众消费信心恢复的影响。

2009年全国年销售额超过200万的企业数量,迅速下降到20694家,出现2005年之后首次企业大批量倒闭的情况。

经过2010年的恢复调整,

2011年表现出良好的发展态势。

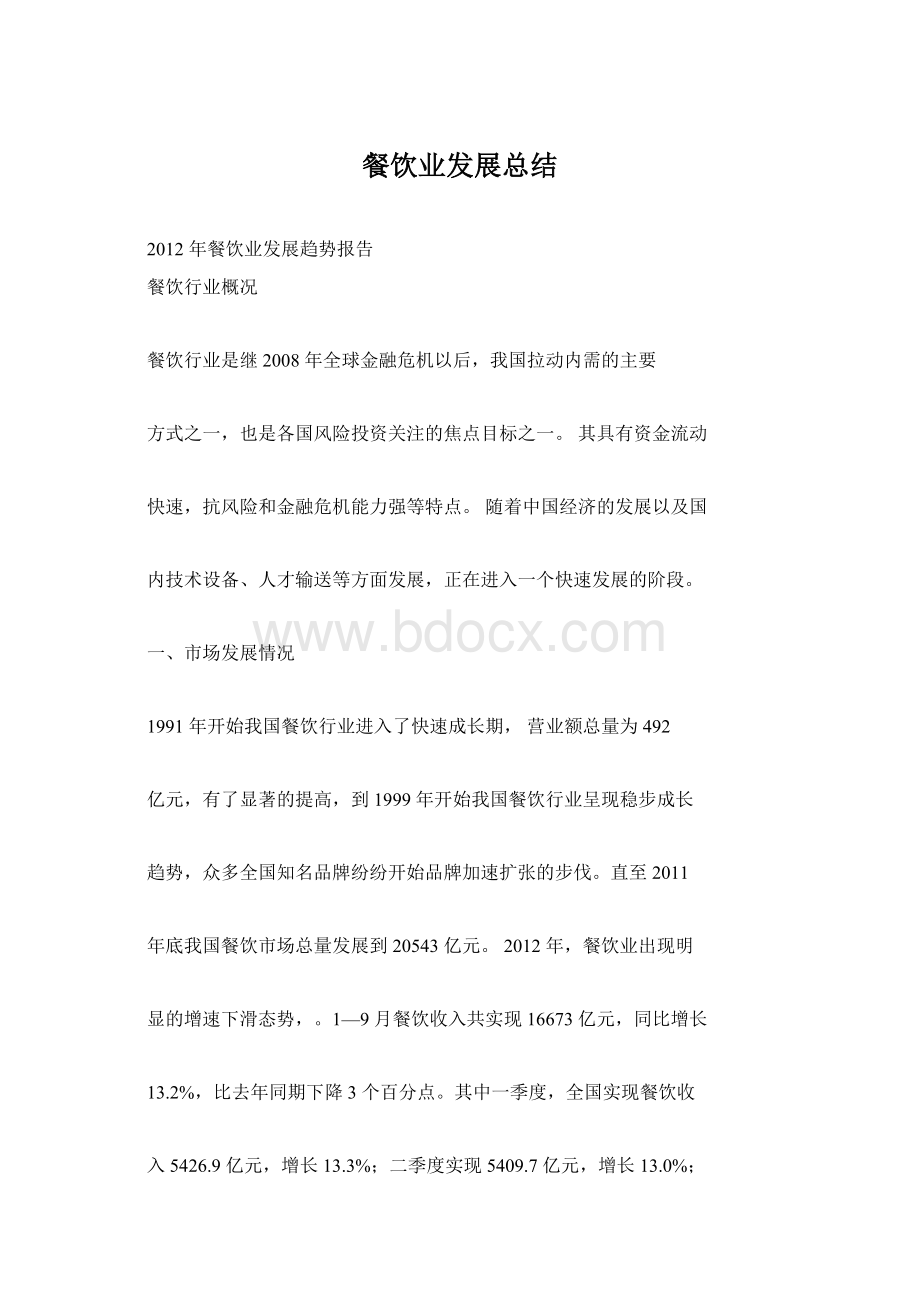

25000

20000

15000

10000

5000

全国餐饮营业总额(亿元)

200320042005200620072008200920102011

2003至2011年全国餐饮业营业额变动

通过以上表格我们可以清楚的看到,自从2008年以后,我国百

强餐饮企业在经过金融危机的影响下,通过积极的调整不断获得了更

多的发展优势,而这一特征最终导致了百强餐饮企业在2010年以及

2011年的优异表现。

二、餐饮行业的全国分布布局

从以上数据我们可以看出,随着全国GDP的增长,人口的增长。

以及国内餐饮业的发展态势。

我国的餐饮业仍然处于一个初级竞争的

局面,全国百强餐饮企业的市场份额之和也不到全国餐饮业总营业收

入的1/10。

因此,在全国来看,餐饮市场还存在很大的空间。

反观,

2010年,在全国餐饮业行情萎靡的大环境下,百强企业的营业额反

而有了较为明显的增长,这也充分证明了连锁企业在经营管理和成本

控制以及综合盈利能力方面体现出来的优势。

因此在分析全国行业特征之前,我们有必要对近几年的百强企业

进行梳理,以较为客观的推断出全国餐饮企业的分布以及未来的分布

预测。

年份

2006

2007

2008

2009

2010

业态

数量

占比

休闲及综

合性餐饮

旅游|宾馆

快餐企业

火锅

特色酒楼

165.84%1625.8%148.1%116.61%96.1%

无

11

8.06%

7

6.57%

6.53%

15

35.24%

25

31.9%

31.85%

24

40.52%

27

39.54%

22

34.61%

16

23.5%

20

27.07%

26.3%

21

23.02%

47

24.31%

40

18.8%

24.92%

38

20.0%

36

24.82%

2006至2010年全国餐饮百强企业类型与营业额占比

全国年营业额200万以上餐饮企业数量

2004

2005

2004至2009

年全国餐饮年销售200万以上企业数量

中国国家统计局信息

业态是休闲餐饮和西餐

(如下图所示)。

餐馆

快餐

西餐

宾馆

休闲

指标

酒楼

送餐

餐饮

人均劳效

(万次/人)

15.44

14.53

7.27

12.2

17.51

14.07

每平方米劳

效(元/平米)

9827.34

12522.82

5335.62

6625.41

7518.6

14375.26

员工离职率

21.55%

25.65%

13.89%

18.85%

15.57%

9.44%

全国百强餐饮企业各业态的业绩指标

中国餐饮协会数据

综合各业态在在原料成本、人工费用、水电燃料费用、广告宣传费用以及房租费用等成本费用方面的控制能力和综合管理绩效,在成本费用控制能力强弱方面,各业态的排序分别为:

火锅、休闲餐饮、快餐送餐、宾馆餐饮、餐馆酒楼和西餐。

尽管餐饮行业已经面临了各项成本的巨大压力,但是通过连锁加盟的形式,全国各大品牌餐饮仍然保持着较高的盈利能力。

三、百强餐饮企业的全国圈地

从地方上来看,近几年餐饮巨头的地域分布逐渐更加集中化和规模化。

大部分餐饮机构采用了集中配送和中央厨房等方法来减少和规范连锁运营的成本,通过开设学院的形式不断为自己提供更为坚实的人员输送。

在菜品开发方面一方面进行了本地化策略的扩展,另一方面进行了有力的新菜品开发。

百强餐饮企业的地域分布如下表:

地区

企业数(个)

营业额同比增长幅度

营业额

营业额占百强营业额比重

华北

29.85%

325.30

24.62%

华东

31.7%

656.70

49.69%

中南

13

15.2%

92.13

6.97%

西南

17

22.2%

196.69

14.88%

西北

1

30.3%

9.68

0.73%

东北

2

25.2%

13.19

1.00%

注:

百强中有2家企业注册地分别在香港和国外,未纳入区域划分中。

2010年全国百强餐饮企业按区域划分

入围2010年中国餐饮百强的企业分布在全国21个省市自治区,

逐步形成了以直辖市为核心的餐饮集聚圈。

京、津、沪、渝,所在的

华北、华东、西南区域成为餐饮消费最旺盛,餐饮业绩最好的区域。

这些区域的上榜企业超过了80家,营业额约占百强企业营业总额的

90%。

其中以华东地区表现最为抢眼,在上榜企业数量、营业额总量和营业额增幅均排在各区域之首。

以北京为首的华北地区入围企业数量比2009年增加了3个席位,但营业额增幅相比2009年有所放缓。

西南地区上榜企业集中在重庆和四川,云贵藏无一家入围百强,而且营业额增幅也比2009年略所放缓。

中南地区上榜企业有13家,虽然企业数量和营业额总量不及华东、华北和西南,但营业额增幅相较2009年有了较大提高。

东北地区入围企业数量比2009年增加了1家,营业额增幅相较2009年有了较大的突破。

西北地区实现零的突破,终于有1家企业跻身百强之列,但规模

总量上还有待提升。

从门店数量上,由于百强企业中逐渐加强的直营体系,以及核心

商圈店面位置的有限。

在2010年至2011年期间,各个企业店面数量

仍然保持较为稳定的发展速度。

其中二、三级城市的市场争夺正在逐

步加剧。

从市场环境判断,餐饮企业的进一步向下扩展已经成为必然趋

势。

四、影响餐饮行业的三大要素

我们通过研究百强企业案例梳理出了影响餐饮行业发展三大核心要素。

产品特色:

这是几乎所有餐饮行业共同认知的特点,餐饮店面的直接诱惑力的来源便是产品特色。

因此在产品口味、产品外观、产品概念以及产品价格、服务等多个方面成为餐饮企业成功与否的第一大要素。

(这里指广义的产品:

包含了产品及产品配套的服务等)

店面包装:

由于人们的消费习惯的改变,人们就餐的选择不仅仅是吃饱肚子这么一件简单的事。

从2008年迅速成长的旅游餐饮也正是借助了店面的旅游文化包装获得了成功。

另外店面的包装不仅仅的装修,也体现在了多功能区域的设立,如儿童休闲区,公共上网区的设立等。

店面包装围绕着目标消费群体进行深入的开发成为了餐饮企业成功与否的第二大要素。

企业规模:

在完成了产品特色和店面包装的基础上,制约着餐饮企业发展的另一个大山即企业规模。

在人民币通常压力持续增高的环境下,企业各项运营成本的控制,直接制约着餐饮企业的盈利能力。

这其中包括了集中采购,集中配送,电子信息系统等多个方面。

但是这些有效的方法往往建立在企业具有较多店面,规模具有一定优势的情况更能体现出其价值,在信息化时代凸显着更为明显的“长尾效应”,为企业盈利提供更为高效的发展动力。

而随着国内人口的增长变化以及GDP的变化,我们可以清晰的看到,影响国内餐饮行业发展的另一个大的前提条件——迅速抓住机

遇,努力扩大企业盈利能力。

2008年至2011年我国GDP增长变化情况

中国统计局数据

2008年至2011年我国人口增长变化情况

在GDP和人口的持续增长下,我国餐饮也仍然具有可以预期的

良好表现,而问题在于能否迅速抓住机会,扩大企业的市场份额,从

而保障企业的运作效率和盈利能力不断提高。

餐饮行业规模化扩张

伴随着经济大环境的变化,各项成本的增长成为了制约餐饮行业的一个难题。

自2008年,肯德基首次做出降价促销以应对市场竞争后,2011年1

升级会员

升级会员