苏宁易购五力模型分析Word格式.doc

《苏宁易购五力模型分析Word格式.doc》由会员分享,可在线阅读,更多相关《苏宁易购五力模型分析Word格式.doc(6页珍藏版)》请在冰豆网上搜索。

销售渠道:

易购网不过是将苏宁电器实体店的顾客分流过来,所以其销售渠道较为成熟。

与规模经济无关的成本优势:

易购网上线之前,苏宁电器的货物供应链已达成熟,而且货物供应充足,货物供应源充足,易购网所售商品可来自于这些商品供应源,这是其他品牌无法企及的。

2、行业内现有企业的竞争:

苏宁易购上线不到两年时间,即轻松将当当、卓越等在B2C领域耕耘多年的选手甩在身后,黑马姿态一览无余。

今年前三季度苏宁易购宣布实现销售额40.79亿元,据艾瑞咨询的监测数据,其市场占有率为3.4%,仅次于淘宝商城及京东商城。

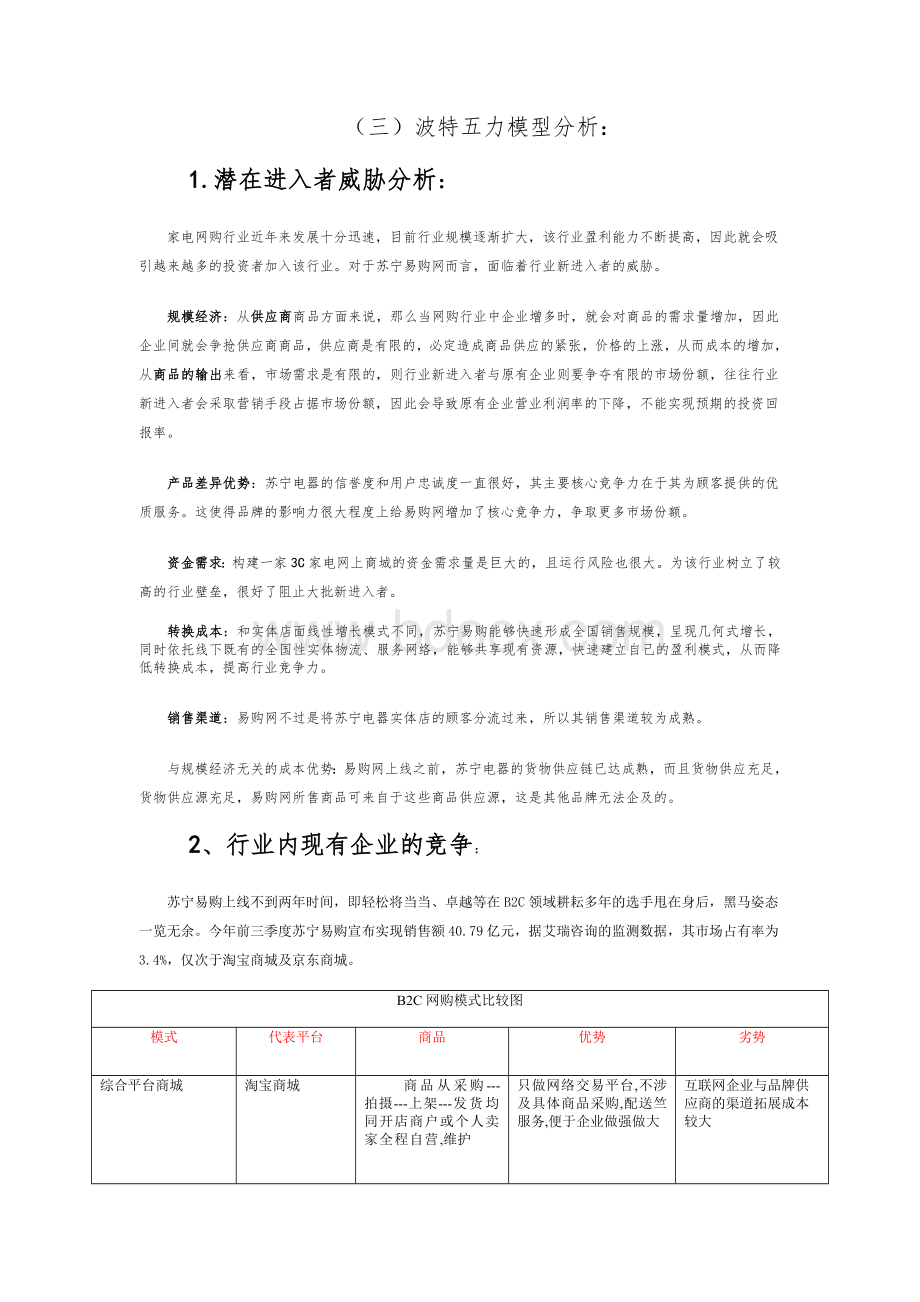

B2C网购模式比较图

模式

代表平台

商品

优势

劣势

综合平台商城

淘宝商城

商品从采购---拍摄---上架---发货均同开店商户或个人卖家全程自营,维护

只做网络交易平台,不涉及具体商品采购,配送竺服务,便于企业做强做大

互联网企业与品牌供应商的渠道拓展成本较大

综合独立商城

京东商城

当当网

卓越亚马逊

由垂直拓展为综合提供正品行货,自行采购,上架,仓储,发货,配送

可提供正规发票,全国联保,全国配送,价格保护等服务,售后服务有保障

线下投资巨大,在产品展示,订单管理,支付等方面仍具有一定的不足

网络品牌商城

凡客诚品

网络自有品牌,商品与渠道自营;

产品加工外包

对市场趋势反映快速;

拥有自身产品品牌;

轻资产.快公司”模式

商品线单一;

毛利非常低;

推广成本巨大;

顾客认可度低

连锁购销商城

苏宁易购

国美库巴

“实体+网销”模式,自主采购,独立运营,产品价格优势明显,产品质量,售后服务有保证

依托传统零售商采购平台与强大供应链支撑,与厂商合作关系,较高品牌信誉度;

品牌品类上更丰富

面临线上线下价格不统一威胁;

对网络零售理解可能存在误区;

易冲击现有渠道流通与价格体系

几大家电电商竞争对比:

(苏宁易购、京东商城、库巴网、国美网上商城)

中国家电网购市场份额

苏宁电器上半年业绩快报显示:

2011上半年苏宁易购B2C业务实现销售收入25.69亿元,二季度销售收入较一季度环比增长31.86%。

随后,在易观国际公布的二季度国内B2C电商交易量排名统计榜上,苏宁从上季第7名上升至第4名,以0.1%的差距紧随亚马逊。

发展历程简介:

国美网上商城

ü

2009年启动电子商务战略,在2010年开始实施。

一年的备战期,2011年4月20日,网站正式上线。

国美采用“双品牌”战略,“将在经营品类和经营模式上有所差异,实现错位经营。

但同时两个电子商务平台之间肯定会有内部竞争。

”

国美网上商城自今年4月份正式上线以来,凭借国美电器25年来积淀的品牌优势和超低的价格优势,迅速占领了家电网购的市场。

国美电器网上商城自改版上线一个月来呈现600%的高速增长态势,新增注册用户超过72万

7月23日国美网上商城举行了疯狂24小时活动,在短短的一个小时内,国美网上商城销售额就超过了2000万元

据媒体报道,总经理韩德鹏希望今年(2011)年底国美网上商城销售额能够达到20亿元。

库巴购物网

前身为世纪电器网,成立于2006年底,是库巴科技(北京)有限公司旗下网站。

成立初期,以在线销售平板电视为主营业务。

之后产品线逐渐扩充,至今已经拥有视听影音、生活电器、厨卫电器、新奇特等四大品类,并将在以后涉足更多的家用电器领域,成为完备的一站式家电网购平台。

成立近4年间,库巴购物网一直保持年均300%以上增长速度。

根据艾瑞统计数据,在第三方B2C家电网购平台中,其中京东商城的家电销售规模占38.6%的市场份额,处于领先地位;

淘宝商城的市场份额为16.7%;

以销售大家电产品为主的库巴购物网(原世纪电器网),其市场份额为9.8%;

存在的问题:

货源很不稳定、资金链告急

2010年11月,国美宣布以4800万元收购库巴网80%的股份。

2010年12月底,全年销售突破5个亿;

2011年的B2C市场正迎来好的开端。

近日,北京知名网络商城库巴网宣布,其去年末半月销售额就突破了5000万元,是以前单月平均销售额的两倍;

截止2011年5月,拥有超过500万注册用户;

库巴网2011年5月6日公布数据显示,其五一期间全线产品大卖,假期3天,累计创造1亿元销售额,创出新高。

市场销售快速增长好于预期。

日销售额、日访问量、日订单量上均刷新了库巴购物网创业5年来的记录。

国美电器公了2011年上半年财报,库巴上半年销售额已经突破了7.85亿元,预计明年将达到20亿元左右。

用户规模

国美:

截止2011年5月,(上线一个月)新增注册用户超过72万

库巴:

截止2011年5月,超过500万注册用户(上线5年)

苏宁:

截止2011年2月,超过400万注册用户(上线1年)

京东:

截止2011年7月,注册用户2300万(上线7年)

订单量

说明:

依据销售额推算订单量(已知苏宁2010年日成交订单的情况下)

2011,日成交订单约为5000*(20/20)=5000笔

2010年,日成交订单约为5000*(5/20)=1250笔

2011年上半年,日成交订单约为5000*(7.85*2/20)=3925笔

2010年,日成交订单超过5000笔

2011年第一季度,日成交订单约为5000*(11*4/20)=11000笔

截止日前,日订单处理量超过12万单

销售额

2011年排名

网站名称

2010年交易额

2011年交易额

增长率

1

300

920

206.7%

2

102

309

202.9%

4

10

59

490.0%

库巴网

5

21

320.0%

3、供应商分析:

供应商讨价还价能力的降低主要反映在商品价格信息的不对称性被打破,以及由此带来的商品成本日益透明。

网络的发展使商城之间可以很方便地进行不同厂商间的价格比较,从而推测出供应方大致的成本水平,从而使供应商的讨价还价能力降低。

4、顾客讨价还价能力:

网络的发展使消费者可以很方便地进行不同网上商城的价格比较,在交易双方之间,信息不对称的天平由原来向B2C商城逐渐转变为向消费者倾斜。

借助网络终端,消费者可以很方便的获得不同商城的供应信息,而商城对消费者的了解则是有限的。

随着用户信息的日以充分,各种小覅这联盟相继成立,极大地提高了顾客讨价还价能力。

另外由于信息联盟的建立,商城在定价策略上只要稍有疏漏就可以通过虚拟社区等广为传播,这很大程度上影响到有形商品的定价。

5、替代品的压力:

苏宁易购的主要替代品有:

出纳通实体销售行业和C2C网络零售行业,中国的C2C网络零售行业,起步较晚,市场并没有成熟。

中国主要网上销售模式还是B2C模式。

传统的商品销售渠道和购物渠道,如家电卖场,超市等仍是家电商品流通的主要渠道,所以是主要替代品。

到目前为止,家电及其他电子产品网上交易量占总体份额仍旧很少。

而且网上交易支付金额的方式并没有被大多数人所接受,人们还存在一些对交易过程安全性的质疑。

人们只通过网上图片的形式而非接触实体商品的形式购买电子产品,更使消费者产生质疑,而降低网购商城的顾客量。

升级会员

升级会员