中国典型行业生命周期图Word文档格式.doc

《中国典型行业生命周期图Word文档格式.doc》由会员分享,可在线阅读,更多相关《中国典型行业生命周期图Word文档格式.doc(4页珍藏版)》请在冰豆网上搜索。

国防

支出

增长

因果

经济

|字号大中小

订阅

上个世纪80年代,美国的Joerding教授利用57个欠发达国家1962-1977年的数据为样本,利用格兰杰因果检验方法对国防支出与经济增长的关系进行了分析,得出的结论是,经济增长对国防支出有因果决定关系,但国防支出对经济增长却没有因果决定关系。

然而,近年来,LaCivita和Frederiksen对61个欠发达国家的因果关系研究表明进行分析后却发现所研究样本中的大多数国家国防支出与经济增长之间存在着双向因果关系。

Payne&

Ross(1992.)对美国,Kollias(1995)对希腊,Madden&

Haslehurst(1995.)对澳大利亚,Kollias&

Makrydakis(1997)对土耳其的情况进行了研究。

在这些研究当中,双向因果关系、单向因果关系和无因果关系的结论都曾经出现过,正因为其缺乏统一的结果,所以简单说国防支出与经济增长之间是否存在因果关系可能并不准确。

正如有学者所指出的那样,它与国家的社会-经济发展水平、样本选择的时期等有关。

进入新世纪,国内学着对于国防支出和宏观经济增长的研究更为集中。

其中,主流研究结果表明:

国防支出与经济增长之间只有单向因果关系,并不存在互为因果的反馈性联系,即经济增长是国防支出的格兰杰原因,而国防支出并不是经济增长的格兰杰原因。

实证研究的结果是对改革开放30年来中国国防支出与经济增长之间关系的综合评价,结果表明,国防支出对经济增长的影响不明显,但经济增长对国防支出的影响显著。

这就意味着,国防支出并不是经济增长的一个强的外生变量。

从行业生命周期的研究结果看。

目前,中国在“新兴产业规划”中明确提出的高端装备制造业的升级是以航空航天为代表的国防工业将乘此之际迅速崛起的绝佳时机。

笔者认为国防工业的发展将在未来10年将对经济增长产生一个极强的“拉动效应”。

其中,航空、船舶等装备的需求正在国防战略的转型阶段出现明显的增量。

另外,中国在承接了国际造船业的行业转移的同时正在逐步发展自己的航空装备制造业,两大支柱性产业的成长期即将来临。

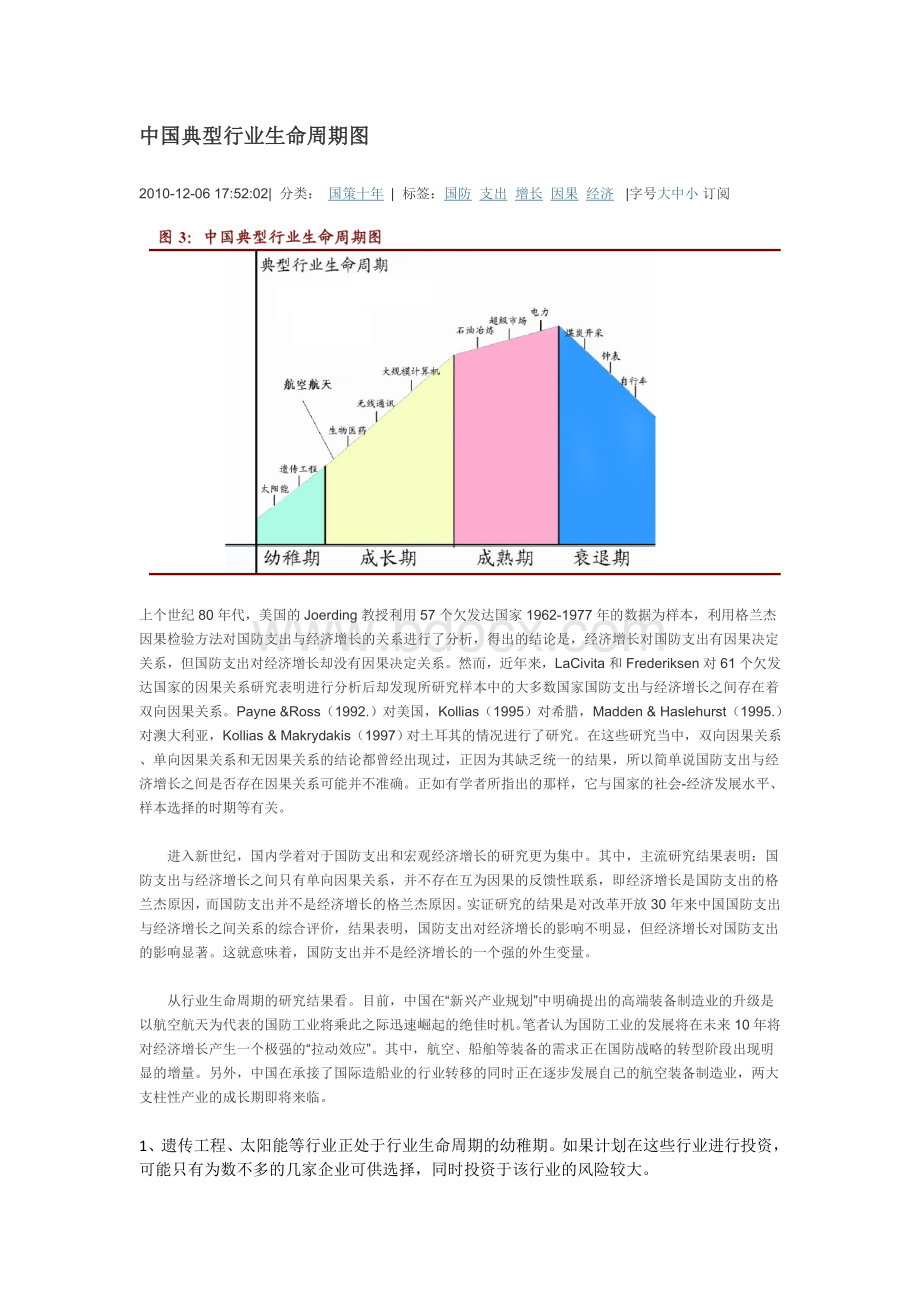

1、遗传工程、太阳能等行业正处于行业生命周期的幼稚期。

如果计划在这些行业进行投资,可能只有为数不多的几家企业可供选择,同时投资于该行业的风险较大。

2、电子信息(电子计算机及软件、通讯)、生物医药等行业处于生命周期的成长期。

其中,生物医药行业处于成长阶段的初期,无线通讯行业处于成长阶段的中期,大规模计算机行业处于成长阶段的后期。

由此便可初步判断生物医药的行业将会以很快的速度增长,但企业面临的竞争风险也将不断增长;

而大规模计算机行业在增长速度上要低于生物医药行业及无线通讯行业,竞争风险则相对较小。

3、石油冶炼、超级市场和电力等行业已进入成熟期阶段。

这些行业将会继续增长,但速度要比前面各阶段的行业慢。

成熟期的行业通常是赢利的,而且赢利水平比较稳定,投资的风险相对比较小。

4、煤炭开采、自行车、钟表等行业已经进入衰退期。

对这些行业的投资应当谨慎。

如果是长期投资,这种投资可能存在比较大的不安全性。

当然。

随着技术进步、经济全球化等因素的变化,某些处于衰退期的行业还会重新焕发成长的生机。

“没有夕阳产业,只有夕阳企业”。

行业分析中的生命周期分析

为什么写这片文章?

因为这是一个投资分析里面的一个分析,投资分析包括宏观、行业、公司等基本面分析,那么以下就是行业分析中的行业生命周期分析的方法,把历年行业增长率和GNP的增长率进行对比,企图发现一些周期性的规律,然后再运用规律,来指导未来的投资。

在得到结果以前,我期望着能看到一些具有特殊规律的行业,如:

即使GDP稳固增长,会看到某些平稳的增长的行业,抑或某些表现独特的周期性的行业。

但令我失望的是,这种情况并非如此,而是基本上都跟随GDP的波动而波动,只是具有细微的差别,这些差别虽然没有太大的指导意义,但也可以一窥行业的特性,下面与大家分享我的所见所想:

行业增长率(大图

1。

零售业:

和大家的印象相反,零售业不是平稳增长的,而是成了对经济最敏感的风向标,因为对比住房、物流、金融投资、物流建设这些大规模投资来说,零售从更加微观上体现了国民收入的变化情况,反映内需。

另外,波动率还是相当大的,尤其反转时。

2。

金融业:

当经济稳步发展的时候,成长率大而且相对稳定,但是当GNP增长出现明显回落的时候,金融更敏感,回落的幅度更大,但总体基本同步。

我们还可以看到,金融很有情绪性,和近期记忆的特征,当经济出现过明显波动后,会在再次出现回落以前表现保守谨慎,成为了先行指标。

当经济重新增长时,它跟随略有迟疑。

金融业的年增长率,是所有行业中最高的,达到20%

3。

建筑业:

波动率似乎比房地产的大得多,而平均增长率却小得多。

到底如何定建筑业的?

为什么有这个差距?

注:

建筑业化为第二产业,而房地产业化为第三产业;

简单的说建筑业就是负责把空地上盖上东西的(烂尾楼也算),

房子的质量问题都是从事建筑业的那些偷工减料的建筑商搞的鬼;

而房地产就是负责把房子买出去的(二手房买卖也算其中,反正是卖现或期房的)

现在的房价虚高就是做房地产业的那些黑心户炒作房源的结果

4。

房地产:

的波动率,比起其他行业似乎都稳定些,我想主要原因,因为是私有、大资本、高负债、投资回报周期长等原因,导致它比其他行业更加谨慎。

5。

饮食住宿业:

介于高波动的零售业和GNP之间,而在经济持续高增长的年份,会略高于GDP,其余时间十分接近。

6。

物流业:

一个奇怪的行业,基本跟随GDP,但也有一年例外的1990年?

那年发生了什么事情?

原始数据来自2007年年鉴

升级会员

升级会员