T+财务组练习题Word文档格式.docx

《T+财务组练习题Word文档格式.docx》由会员分享,可在线阅读,更多相关《T+财务组练习题Word文档格式.docx(5页珍藏版)》请在冰豆网上搜索。

1

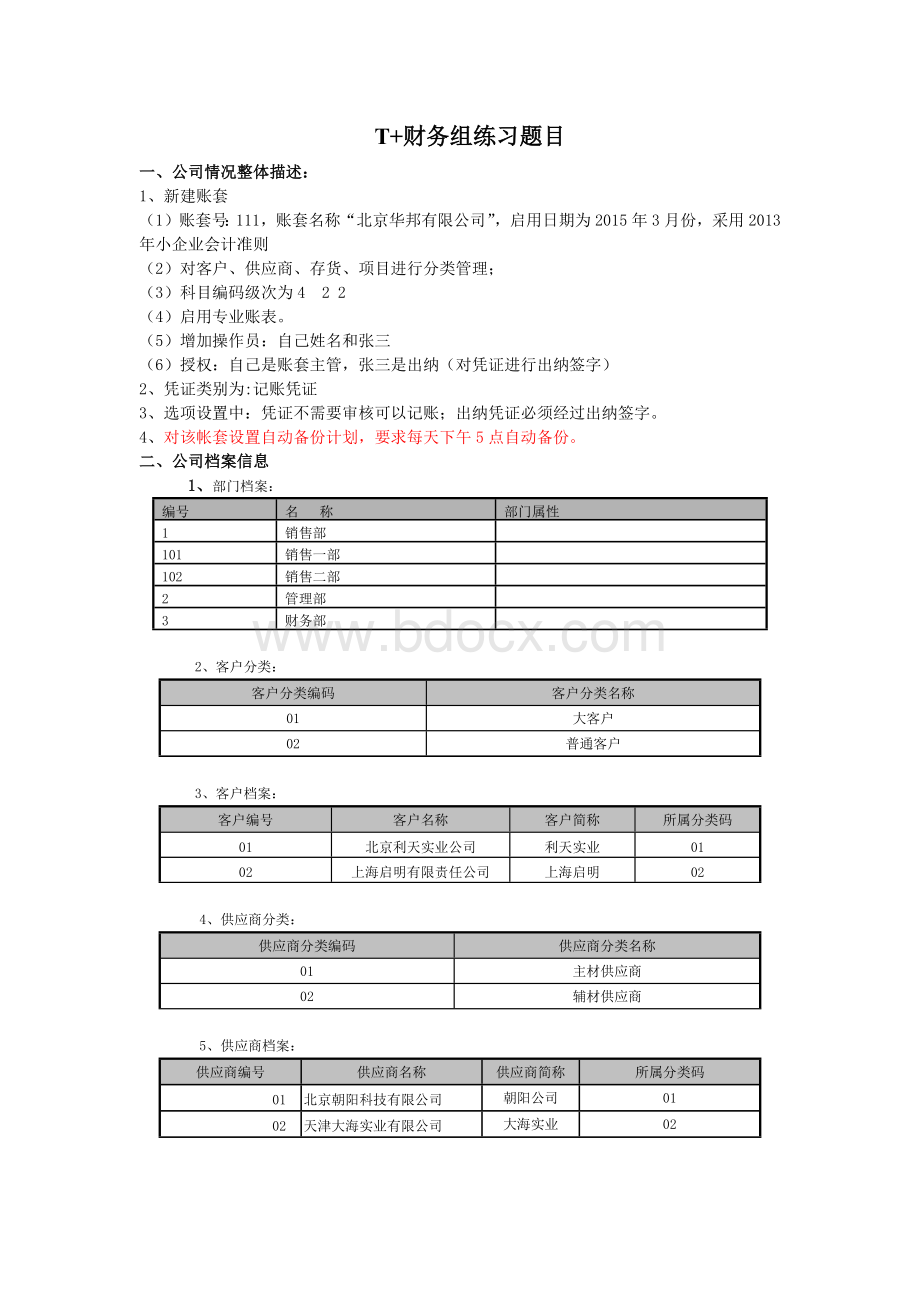

销售部

101

销售一部

102

销售二部

2

管理部

3

财务部

2、客户分类:

客户分类编码

客户分类名称

01

大客户

02

普通客户

3、客户档案:

客户编号

客户名称

客户简称

所属分类码

北京利天实业公司

利天实业

上海启明有限责任公司

上海启明

4、供应商分类:

供应商分类编码

供应商分类名称

主材供应商

辅材供应商

5、供应商档案:

供应商编号

供应商名称

供应商简称

北京朝阳科技有限公司

朝阳公司

天津大海实业有限公司

大海实业

6、结算方式:

编码

结算方式

票据管理标志

现金结算

转账支票

现金支票

7、职员档案

姓名

隶属部门

李四

8、项目档案

名称

A项目

B项目

三、基础设置

(一)、科目设置

1、“银行存款”科目下增加一个明细科目“100201中国银行”;

2、“应收账款”科目设置为“客户往来”和“部门”辅助核算;

3、“库存商品”科目设置两个明细科目“A类”和“B类”,进行数量核算,核算单位是“个”。

3、“其它应收款”科目设置为“个人往来”辅助核算;

4、“应付账款”科目设置为“供应商往来”和“项目”辅助核算;

预付账款设置为“供应商往来”。

5、管理费用下增加“办公费”、“差旅费”、“工资”、“折旧费”明细科目,并进行部门辅助核算。

6、销售费用的设置同5

7、在“现金流量项目”中对于“收到的其他与经营活动有关的现金”中,借方对应科目增加“财务费用—利息收入”科目

(二)、期初余额

1、现金1000元,银行存款(中国银行)29000元;

2、应收账款下,利天实业500元,属于销售一部;

3、其它应收款(李四)800元;

4、库存商品3000元:

A类20个,单价100元,B类20个,单价50元。

5、固定资产10000元,累计折旧600元。

6、应付工资1400元,实收资本40000元,利润分配---未分配利润2300元。

7、管理费用—办公费累计发生6000元,其中销售一部1000元,销售二部2000元,管理部3000元。

另外,现金流量项目期初余额1

01销售商品、提供劳务收到的现金10000

02购买商品、接受劳务支付的现金3000

(三)、本期业务

1、提取现金8000元;

摘要:

提取现金

借:

现金8000

贷:

银行存款—中国银行8000

2、员工李四报销差旅费2000元;

扣除借款外,其余用现金支付

员工报销差旅费

借:

销售费用—差旅费(销售一部)2000

贷:

其它应收款(李四)800

现金1200

3、销售一部销售A类商品给利天实业,确认收入3000元,成本为1500元;

1)摘要:

销售商品

借:

应收账款(利天实业,销售一部)3510

贷:

主营业务收入3000

应交税费---应交增值税—销项税额510

2)摘要:

结转销售成本

借:

主营业务成本1500

贷:

库存商品1500

4、收回账款500元。

收回账款

现金500

贷:

应收账款(利天实业,销售一部)500

5、收到本季度利息收入

摘要:

收到利息收入

银行存款—中国银行50

财务费用---利息收入-50

6、财务部报销办公用品费400元、管理部报销办公用品费500元。

管理费用—办公费(财务部)400

管理费用—办公费(管理部)500

现金900

7、为A项目从大海实业购入工程物资5000元,货款未付。

借:

工程物资5000

贷:

应付账款(A项目、大海实业)5000

8、预付朝阳公司货款4000元。

预付账款(朝阳公司)4000

银行存款-中国银行4000

9、为A项目从朝阳公司购买工程物资一批10000元,扣除之前的预付款外,其余货款未付

工程物资10000

贷:

预付账款4000

应付账款6000

10、用转账支票的方式支付大海实业工程物资款2000元。

应付账款2000

银行存款—中国银行

11、发现在3号凭证之前应该插入一张凭证:

支付上月工资(先翻到3号凭证前,新增,保存的时候,选择“插入保存”。

应付职工薪酬---工资1400

贷:

银行存款—中国银行1400

12、计提本月折旧费100元,分别是财务部40元、管理部20元,销售一部40元

管理费用—折旧费(财务部)40

管理费用—折旧费(管理部)20元

突然同事喊着一起吃饭,把该凭证先保存到草稿中。

13、吃饭回来,从草稿中调出刚才的凭证,继续完成

借:

销售费用—折旧费(销售一部)40

贷:

累计折旧100

14、生产车间支付水电费300元。

制造费用—水电费300元

现金300元

15、通过自定义转账,把制造费用—水电费的金额转入到“生产成本“科目中

生产成本300

制造费用---水电费300

16、期间损益结转;

17、出纳签字---记账

18、发现2号业务应该是1000元。

销售费用—差旅费(销售一部)1000

现金200

19、另外,需要把16号业务对应的凭证删除。

20、再重新生成期间损益结转的凭证

21、对凭证再出纳签字、记账

22、编制本期的资产负债表、损益表、现金流量表。

23、帐套备份。

要求:

1、期末应收利天实业()元;

2、期末应收李四()元;

3、本月利润是()元;

4、资产负债表上,“未分配利润”()元。

5、A项目的“应付账款”总额,分别对应哪些供应商。

(综合辅助账---分组条件按照“项目+往来单位”。

6、查询管理费用—办公费在各个部门的占比情况。

7、日记账余额

四、4月份固定资产模块和出纳模块

(一)、固定资产业务

1、固定资产编码方案:

资产属性+资产类别+序号,序号长度3(在单据编码设置中设置)

2、可纳税调整的增加方式为“直接购入”。

可抵扣税额入账科目:

应交税费—应交增值税—进项税额。

3、生成凭证时,固定资产入账科目:

1601固定资产;

累计折旧入账科目1602累计折旧

5、该公司有原始卡片一张,2009年1月1号直接购入的打印机2台,原值为5000元,已提折旧440元,管理部在使用。

2010年2月1号直接购入的电脑,原值为3000元,已提折旧120元,财务部在使用。

2009年2月1号直接购入的电脑,原值为2000元,已提折旧140元,销售一部在使用。

6、本期新购复印机一台,价值支付5850元,其中原值5000元,可抵扣进行税额850元。

银行存款支付。

财务部使用。

打印一个标签,粘贴。

7、计提本期折旧;

8、对本期新购固定资产和计提的折旧,生成凭证,传递到总账系统。

1)新购固定资产凭证:

固定资产5000

应交税费—应交增值税—进项税额850

贷:

银行存款—中国银行5000

2)计提折旧的凭证:

管理费用—折旧费管理部

管理费用—折旧费财务部

销售费用—折旧费销售一部

贷:

累计折旧

8、发现2009年1月1号同时购入的2台打印机需要报废一个。

先把该卡片拆分。

9、然后对其中1张卡片做处置。

报废收入20元。

10、对资产处置的业务生成凭证。

11、月末盘点固定资产,发现2009年2月1号购入的销售一部使用的电脑已经不存在。

做资产处置处理。

12、财务部使用的电脑发生维修费用100元,记录,并进行财务处理。

直接作为当前费用。

(二)、出纳业务

4月1号提取现金2000元,要求自动生成凭证

4月2号管理部分报销差旅费500元,费用会计审核通过后,通知出纳直接付给报销人。

要求自动生成凭证

4月3号财务部通知出纳支付之前欠大海实业的工程物资款3000元,出纳用转账支票的方式支付。

要求自动生成凭证。

五、处理完毕,对整个财务组进行月末结账。

升级会员

升级会员