个人理财案例及解答文档格式.docx

《个人理财案例及解答文档格式.docx》由会员分享,可在线阅读,更多相关《个人理财案例及解答文档格式.docx(28页珍藏版)》请在冰豆网上搜索。

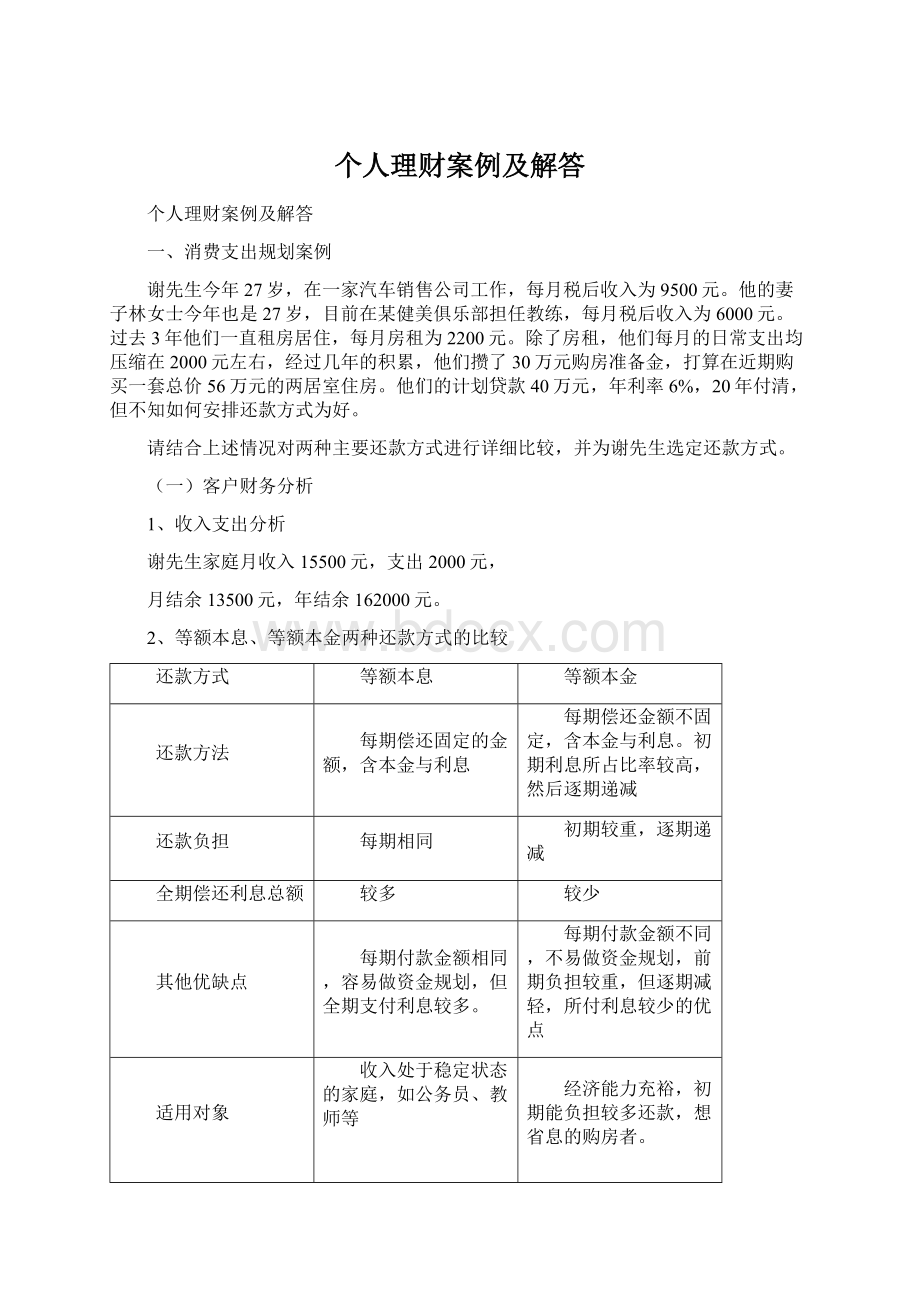

初期利息所占比率较高,然后逐期递减

还款负担

每期相同

初期较重,逐期递减

全期偿还利息总额

较多

较少

其他优缺点

每期付款金额相同,容易做资金规划,但全期支付利息较多。

每期付款金额不同,不易做资金规划,前期负担较重,但逐期减轻,所付利息较少的优点

适用对象

收入处于稳定状态的家庭,如公务员、教师等

经济能力充裕,初期能负担较多还款,想省息的购房者。

月供金额

设P/Y=12

PV=40,N=240,

I/Y=6

计算PMT=0.29万元。

(按后付年金计算)

月还本金=40÷

240=0.17万元,

第一个月利息=40×

6%÷

12=0.2万元

偿还金额=0.17+0.2=0.37万元

(以后支付利息逐月递减)

占收入比例

0.29÷

1.35

=21%

0.37÷

1.35=27%(第一月)

按揭还款总额

0.29×

240

=69.6万元

40+24.58=64.58万元

偿还利息总额

69.6-40=29.6万元

0.17×

240×

241÷

2×

12=24.58万元

(二)理财建议

结合谢先生家庭年龄结构较年轻,收入颇丰,结余较高;

但职业不稳定的情况。

建议采用等额本金还款方式。

二、子女教育规划案例

张先生和张太太有一个10岁的孩子,预计17岁上大学,21岁送孩子到澳大利亚去留学两年,目前去澳大利亚留学两年的费用为6万澳元,预计学费每年上涨5%。

张先生家庭作为一个中等收入家庭,孩子上大学的费用肯定没有问题,但是,对于出国留学的高额开支,在张先生夫妇看来并不是很容易的事情,需要提前规划。

请为张先生夫妇设计一个子女教育规划方案。

(参考汇率:

1澳元=6.15元人民币)

(一)教育费用需求分析

1、教育费用估算

假定:

澳大利亚留学两年的费用为6万澳元,学费每年上涨5%,汇率:

1澳元=6.15元人民币。

按后付年金模式计算,11年后留学费用总额为:

N=11,I/Y=5,PV=-60000

计算得出FV=102620.36×

6.15=631115元人民币。

2、计算每年应准备金额。

投资的平均实际报酬率为6%,按后

付年金模式计算,每年储备金额:

FV=631115,N=11,I/Y=6,

计算得出PMT=-42154元。

(二)教育金规划

由于子女教育规划在时间上没有弹性,所需费用总额较高,所以张先生夫妇要现在对这笔教育资金的来源进行规划。

那么,从教育规划工具上来看,教育储蓄只能享受最高2万元的额度,相比所需的教育费用来说实在太低;

投资于债券或股票,风险太大,不适合张先生夫妇的风险偏好。

根据投资组合理论,我们认为,结合张先生家庭的基本情况,应采取组合产品方案实现其子女的教育基金储备计划,这个组合方案:

1、每个月定期定额的购买一个投资组合,建议这个投资组合中1/3是债券型开放式基金,1/3是指数型基金,1/3是股票型基金,(投资于平衡式基金)这样一个稳健型的组合投资方案既可有效规避风险,又可以获得相对较高的收益。

如果这个投资组合在未来11年内可以获得年均6%的综合回报,则客户每月须投入约3513元(42154÷

12),基本上不会影响张先生家庭的收支状况与现金流。

2、为预防张先生夫妇身故或残疾引起的

突然支出,子女教育费用可能无从着落,建议张先生夫妇应购买一份每年6000元左右,保障30年,赔偿金额在30万元左右的人寿或健康保险。

再购买一份每年1000左右,保额在50万元左右的意外伤害保险。

(设立一份子女教育信托)

三、退休规划案例

案例一:

郭先生今年35岁,计划65岁退休。

为在退休后仍然能够保持生活水平不变,郭先生决定请理财规划师何月为其进行退休规划。

要求如下:

1、综合考虑各种因素预计郭先生退休后每年需要生活费11.5万元;

2、按照经验寿命数据和郭先生具体情况综合推算,郭先生预计可以活到82岁;

3、郭先生准备拿出15万元作为退休储备金的启动资金;

4、采用定期定额投资方式;

5、退休前投资的期望收益率为6.5%;

6、退休后投资的期望收益率为3.5%;

请问,郭先生每年应投入多少资金?

应当如何选取投资工具组合?

(一)退休金需求分析

1、郭先生65岁时退休基金必需达到规模:

按先付年金模式计算,期数N=82-65=17年;

收益率I/Y=3.5%;

每期支付PMT=-11.5万;

终值FV=0;

计算得到:

PV=150.58万;

退休基金必需达到规模约为150.58万。

也就是说郭先生要想65岁顺利退休必须要有150.58万元人民币的资金作为养老的保障。

2、15万元作为退休储备金的启动资金到65岁时退休时达到规模:

按后付年金模式计算,期数N=65-35=30年;

收益率I/Y=6.5%;

现值PV=-15万;

终值FV=99.22万。

3、退休基金的缺口:

150.58-99.22=51.36万元

4、计算郭先生35岁到65岁之间每年定期定额投资规模:

现值PV=0;

终值FV=51.36万;

PMT=-0.59万;

即,张先生需要每年追加投资0.59万元就能达到退休金需求。

(二)退休金规划

根据投资组合理论,我们认为,结合郭先生家庭的基本情况,应采取组合产品方案实现其退休金储备计划,这个组合方案:

建议选用稳健型金融产品构建投资组合,如债券型基金。

目前股票基金的长期平均收益率约为8%-12%,长期债券的平均收益率约为4%-6%。

建议这个投资组合中2/3是债券型开放式基金,1/3是股票型基金,这样一个稳健型的组合投资方案既可有效规避风险,又可以获得相对较高的收益。

基本上不会影响郭先生家庭的收支状况与现金流。

案例二:

张先生今年35岁,他计划在65岁时退休。

为在退休后仍然能够保持较高的生活水平,张先生决定聘请理财规划师为其量身订做一个退休规划方案。

理财规划师陶朱通过与张先生的交流,初步形成以下认识:

(1)综合考虑各种因素后,预计张先生退休后每年需要生活费12.5万元;

(2)按照预期寿命数据,预计张先生可以活到75岁;

(3)张先生准备拿出15万元作为退休规划的启动资金;

(4)张先生准备采用定期定额投资方式,在退休前每年投入一笔资金;

(5)退休前投资的期望收益率8%,退休后投资的期望收益率为4%。

请问,张先生每年应投入多少资金?

请您为张先生制订一个退休规划方案。

1、张先生65岁时退休基金必需达到规模:

按先付年金模式计算,期数N=75-65=10年;

收益率I/Y=4%;

每期支付PMT=-12.5万;

PV=105.44万;

退休基金必需达到规模约为105.44万。

也就是说张先生要想65岁顺利退休必须要有1054416元人民币的资金作为养老的保障。

收益率I/Y=8%;

终值FV=150.94万。

105.44-150.94=-45.50万元<0,退休基金无缺口,即张先生不需要每年追加投资。

初始投资的15万元在8%的年收益率下,经过30年增值为150.94万,已经超过了105.44万的退休金需求。

4、以上述计算结果作为终值,计算现在定期定额投资额。

使用财务计算器,按后付年金模式计算,输入参数:

期数N=65-35=30年;

终值FV=105.44万;

PMT=0.4万>

0;

即,张先生不需要每年追加投资。

根据投资组合理论,我们认为,结合张先生家庭的基本情况,应采取组合产品方案实现其退休金储备计划,这个组合方案:

建议选用偏积极型金融产品构建投资组合,如偏股型基金。

建议这个投资组合中1/3是债券型开放式基金,1/3是指数型基金,1/3是股票型基金,这样一个稳健型的组合投资方案既可有效规避风险,又可以获得相对较高的收益。

基本上不会影响张先生家庭的收支状况与现金流。

由于客户已经有15万元的初始投资,在8%的收益率下,这笔资金就已经能够满足退休金需求,而无需追加投资。

但为了取得8%的收益率,需要承担的风险较大,理财师可以建议客户适当降低期望收益率,如期望收益率为6%,做较为稳健的投资,再配合每年适当的追加投资补足退休金的缺口。

案例三:

张先生今年35岁,计划在65岁退休,为在退休后仍然能够保持较高的生活水平,张先生决定聘请理财规划师为其量身订做一个退休规划方案。

理财规划师何月通过与张先生的交流,初步形成以下共识:

(1)综合考虑各种因素后,估计夫妇俩退休后第一年的生活费用为12.5万元,考虑到通货膨胀的因素,夫妇俩每年的生活费用估计会以每年4%的速度增长。

(2)按照预期寿命数据,夫妇俩预计可以活到75岁;

(3)张先生准备采用定期定额投资方式,在退休前每年投入一笔资金;

(4)夫妇俩在退休前采取较为积极的投资策略,假定年回报率为8%,退休后采取较为保守的投资策略,假定年回报率为4%。

1、65岁时退休基金必需达到规模的估算按照预期寿命数据,张先生可以活到75岁,综合考虑各种因素后,预计张先生退休后每年需要生活费12.5万元,夫妇俩每年的生活费用估计会以每年4%的速度增长,退休后采取较为保守的投资策略,假定退休后投资的期望收益率4%。

张先生65岁时退休基金必需达到规模:

折算到65岁初的时候,退休资金共需10年×

12.5万=125万元人民币,也就是说张先生要想65岁顺利退休必须要有1250000元人民币的资金作为养老的保障。

2、计算张先生35岁到65岁之间每年定期定额投资规模:

按后付年金模式计算,N=30,I/Y=8,FV=1250000,计算得出PMT=-11034元人民币

案例四:

(1)综合考虑各种因素后,张先生夫妇在65岁初从养老基金中提取12.5万元,用于第1年的生活费用支出,以后每岁初都从基金中提出一年的生活费用。

实际生活费用增长1%。

(2)按照预期寿命数据,张先生可以活到75岁;

(4)退休前投资的期望收益率8%,退休后投资的期望收益率4%。

1、65岁时退休基金必需达到规模的估算按照预期寿命数据,张先生可以活到75岁,

升级会员

升级会员