全球移动健康物联网商业模式_精品文档Word格式.doc

《全球移动健康物联网商业模式_精品文档Word格式.doc》由会员分享,可在线阅读,更多相关《全球移动健康物联网商业模式_精品文档Word格式.doc(12页珍藏版)》请在冰豆网上搜索。

我们希望通过借鉴国际国内企业运营状况的分析,期待找到适合中国发展的道路和新的商业模式。

轻资产和高门槛看似对立矛盾,但在现实的中国是完全有可能实现的商业模式。

我们衷心期望与产业资本合作或加入您的机构去共同奋斗,实现中国人真正有质量、有尊严的养老。

一、中国老龄化与社会需求

大多数老年人生存的现状就是无后代在身边照顾。

社会现实的状况令人担忧,首先是老龄化的进程加快,伴随着老龄化以及国内空巢家庭比例提高,养老和健康保障为老年人带来很大压力。

有数据显示,截至2010年底全国总人口13.39亿人,居住在城镇的人口占总人口的比重为49.7%,60岁及以上人口占全国总人口的13.26%,国内1.78亿老年人中,80岁以上的高龄老人有1900万,其中多数人逐步进入半自理或不能自理状态。

为此,在一般的疾病险、医疗险、养老险之外,需要再为自己购买一份护理保险,让自己的老年生活更有保障。

预计2020年老年人口将达到2.4亿人,占总人口的17.17%;

到2050年,老年人口总量将超过4亿,老龄化水平推进到30%以上。

分散的家庭使得家庭平均人口在3.14人/户,由于工作和社会生存的压力,子女和父母独居的社会化趋势愈演愈烈,

老年人核心需求,在家也要得到护理和治疗,最核心需求就是要有人上门服务,完成多项基本服务需求,如:

家务、饮食、卫生、护理、治疗,实施的工作人员是家政服务员、护工、护士、医生,他们还有可能是社会工作者、志愿者。

全球移动健康物联网并不能减少工作人员到消费者家中探访的次数,只能更加准确的了解消费者日常的健康状况,让工作人员的工作效率得到提高。

核心需要是专业的人与人之间亲情关怀和服务。

单凭病历管理软件,各种生命特征传感器,无线网络构成的监护系统,在为患者和老年人居家看护和治疗时都会显得微不足道。

世界已经老龄化是历史的必然,政府和机构都不可回避。

老而无依靠,老而无更多的钱财和资源,使得中国人不肯消费,中国社会化消费低下的重大隐忧也深埋其中。

随着通胀的日益上升和中国人力成本的飞涨,现今的收入根本无法应对未来的物价和居家护理服务。

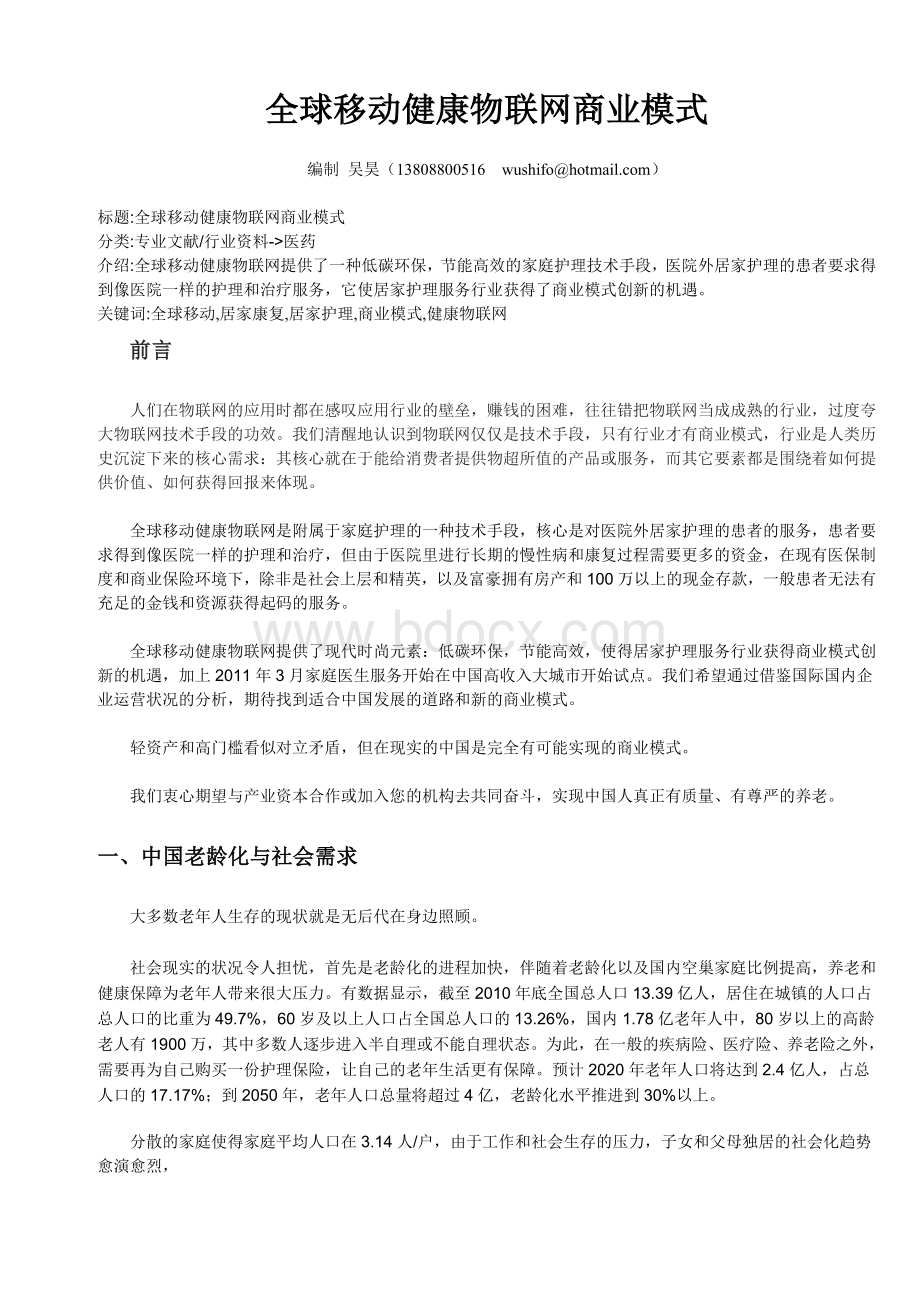

需要照顾的人群分有自理能力,半自理能力和没有自理能力,成本如下;

当月事项

收入

衣

食

住

行

通讯

药品

监护

修脚手

理疗

洗澡

理发

支出

余额

次数

1

30

4

0.5

2

单价(元)

25

20

220

10

5

28

18

支出/月

1700

600

16

300

150

14

56

112

1541

159

支出/年

20400

7200

2640

192

360

3600

1800

168

672

1344

216

18492

1908

二、全球移动健康物联网商业模式需要解决的方案

*创立商业保险;

个人缴纳商业保费;

*完善医保家护体系;

地方财政和国家财政、个人缴纳保费,消费者付费;

*创立社区看护中心,公共物业,免房租水电及通讯费以护士为主导;

*创立中国家护行业协会,行业企业认证,行业从业人员资格认证;

三、全球移动健康物联网商业模式需要克服的困难

*服务人员收入低下,劳动强度过大,是未来隐患,护士愿意到大医院工作,原来的家庭护理的护士不断在流失;

*消费者收入同样低下,个人无力支付起码的居家护理服务;

*面对第一人口大国,每个人的医疗开支短缺,积弱已久,医疗护理费用支出相加总额庞大,与个人劳动生产率低下成鲜明对比;

四、践行者路漫漫

*理想:

用三个五年的时间去建立,完善,适应转变,以为中国广大低收入者即老年人提供个人支付的起的居家护理服务,让每个中国人人人获得老的权利。

实际就是减轻社会负担,降低公共健康开支,降低集中养老院的高门槛长期投资风险,安抚消费者居家养老的心灵。

*现实:

一个一开始就不赚钱的社会化居家护理服务,在制度都没有建立的情况下,立法或保障条例都还无人探索的社会现实下(难道大家都不会老,健康青春常驻,沉浸在童话里),没有企业愿意做这种不赚钱的傻事,投机成为所有有钱人的时尚,同样社会化服务将成为地方政府沉重的负担。

*曙光:

1、民间需求,即使没有行业规范和管理,但民间仍然有众多的需求和服务,如月嫂、钟点工、医院护工、保姆、送货上门、等等方便中上等收入人群的服务;

2、机构需求,作为机构福利购买,分配给部属(管理层、精英);

3、地方政府示范,xxx等大城市率先试点居家护理(对低收入者?

);

巨大的经费问题和具体服务内容没法解决和确定(就签一个草草的协议,5项服务淡如白水,如要社区医院医生牵头,不知是增加医务人员还是增加收入,医生劳动强度肯定是原来的数倍。

居家患者到底能得到什么实实在在的好处,是免费,还是医保,还是个人全付,都不知道。

一片好心办没有效率的事,反而成了医生、居家患者都不愿意接受,政府又没有资金保障的坏事,背后还有一个憋着坏想收流量费的运营商作推手,在这样的历史环境下,流量在居家护理中可谓轻如鸿毛)。

但有总比没有好千万倍,那些财政捉襟见肘,靠土地财政难以为继的地方政府,连满足最基本的入院医疗保障制度的日常运转都困难的地方,正被这个社会急剧到来的老龄化拷问着良心。

4、先有法还是先有保障服务:

先有鸡还是先有蛋,我们不争了,《唐律疏议》规定:

“父母在,不远游,不别居,不异财“。

靠家族和家庭的5千年养老的基本道德标准,在今日以个人核心价值为主体的现代社会受到深刻的挑战,各级政府不能因为制定政策的精英有保障就迟缓、回避中国人的养老法律制度保障问题。

相信会有越来越多的国家和地方政府会把养老,居家护理制度化、法制化,更多的服务项目纳入到社会化支付中来。

由于时间久远需要针对现实做出修改,其原则性强,具体可操作性差,针对低收入老年群体需要实施细则和地方政府提供补充。

要国家指导性政策引领,地方政府实施,不推诿,不折腾,不谋部门和地域私利。

5、谁愿意牺牲自己担当践行者的大任,是它们?

医院

社区卫生院

卫生部

地方政府

企业

社会团体

医生

个人

上门服务是居家护理的核心,全球移动健康物联网是连续护理的保障技术手段

居家护理,居家养老的系统如此庞杂,派生出众多的商业模式;

保险的新模式,社团服务提供商模式居家康复,居家护理,居家善后。

(略),药品供应商模式(略);

五、家庭护理保险模式:

长期护理保险产品20世纪70年代起源于美国,随后进入法、德、英、爱尔兰等欧洲国家和南非。

在亚洲,日本于2000年将长期护理保障作为公共服务产品引入国家社会保障体系,要求40岁以上的人都要参加新的长期护理方案。

国内保险业内人士表示“尽管目前国民的保险意识较以往提高,但潜在的保险需求普遍还是未获得满足。

在意外、寿险、重疾、医疗等基本的保险保障未获满足的情况下,会考虑选购金字塔顶端的长期护理类保险的客户还是较少。

另一方面,由于护理保险在国内发展的时间并不长,经验数据缺乏,保险公司面对的定价风险也比较大,所以市面上该类产品并不多。

”商业保险中的仅有少数保险公司开设这一险种,如国泰康顺长期护理保险、中意附加老年重大疾病长期护理健康保险,以及友邦全佑一生“五合一”疾病保险(其中包括老年长期护理保险金)等。

一般来说,保险期间长、保障额度高、针对性强的产品更受欢迎。

但是保险公司的出发点是公司商业利益,产品设计出发点就是如何赚钱,根本不能满足保险人的家庭护理的基本需要,保险人需要的不是被保险公司榨干了30-50年复利的本钱,而是需要在日益通胀物价和劳动力成本飞涨环境下实实在在的保质保量的家庭护理服务。

一个站在公司立场上的产品必将为群众不愿意接受。

专家表示,“长期护理保险在我国刚开始发展,在产品设计和定价方面要借鉴国外的经验和技术。

由于保险产品的开发需要大量的统计数据,我国长期护理保险产品的费率制定过程并不完善,保险公司在数据收集、理赔调查和费用控制等各个环节经验不足。

如果没有充足详尽的数据资料,制定出来的保费就不准确,设计出来的产品也不完善,会没有市场。

”

重大疾病保险保障的疾病一般有心肌梗塞、冠状动脉绕道手术、癌症、脑中风、尿毒症、严重烧伤、暴发性肝炎、瘫痪和重要器官移植手术、主动脉手术等。

长期护理保险的保险范围分为医护人员看护、中级看护、照顾式看护和家中看护四个等级,但早期的长期护理保险产品不包括家中看护。

典型长期看护保单要求被保险人不能完成下述五项活动之两项即可:

①吃;

②沐浴;

③穿衣;

④如厕;

⑤移动。

除此之外,患有老年痴呆等认知能力障碍的人通常需要长期护理,但他们却能执行某些日常活动,为解决这一矛盾,目前所有长期护理保险已将老年痴呆和阿基米得病及其它精神疾患包括在内。

xxxx长期护理保险交20年,每年交费1068元(希望30岁无需发放保费的年龄,共缴纳21360元,如果到80岁未发放,则5%年利率计算,是16万元以上),符合发保费条件每个月可领取长期护理保险金1000元,直至长期护理状态中止或保险期间届满以及超出缴费金额,生存至年满80周岁合同终止。

(此险种商业设计浓厚,可能是保险公司运营成本过高所致,具体险种设计问题如下;

1、每月1000元无法支撑护理的费用;

2、80岁以上正是需要护理的阶段,却被保险公司设计逃跑终结;

3、只还本金,严重吞噬保险人的利益,最多到14万以上;

4、支付超出已交保费就随时终止合约止损,只赚不赔;

5、在这项保险中保险人需要的不是钱而是无法支付的起的居家护理服务。

)可以肯定此产品设计有故意重大遗漏的嫌疑,根本没有市场份额可言。

美国的人口老龄化已成为一个日趋严重的社会问题,加上其他社会和经济方面的原因,使得几乎40%的老人要在医院或其他护理机构度过一段时间,而另有4.5%的老人则在那里度过余生。

入住这类老年人护理机构费用目前为每年2.5万至3万美元不等,但由于通货膨胀及医疗费用不断上涨等因素,已非一般美国人所能承担。

美国长期护

升级会员

升级会员