POS贷业务需求说明书VWord文件下载.docx

《POS贷业务需求说明书VWord文件下载.docx》由会员分享,可在线阅读,更多相关《POS贷业务需求说明书VWord文件下载.docx(20页珍藏版)》请在冰豆网上搜索。

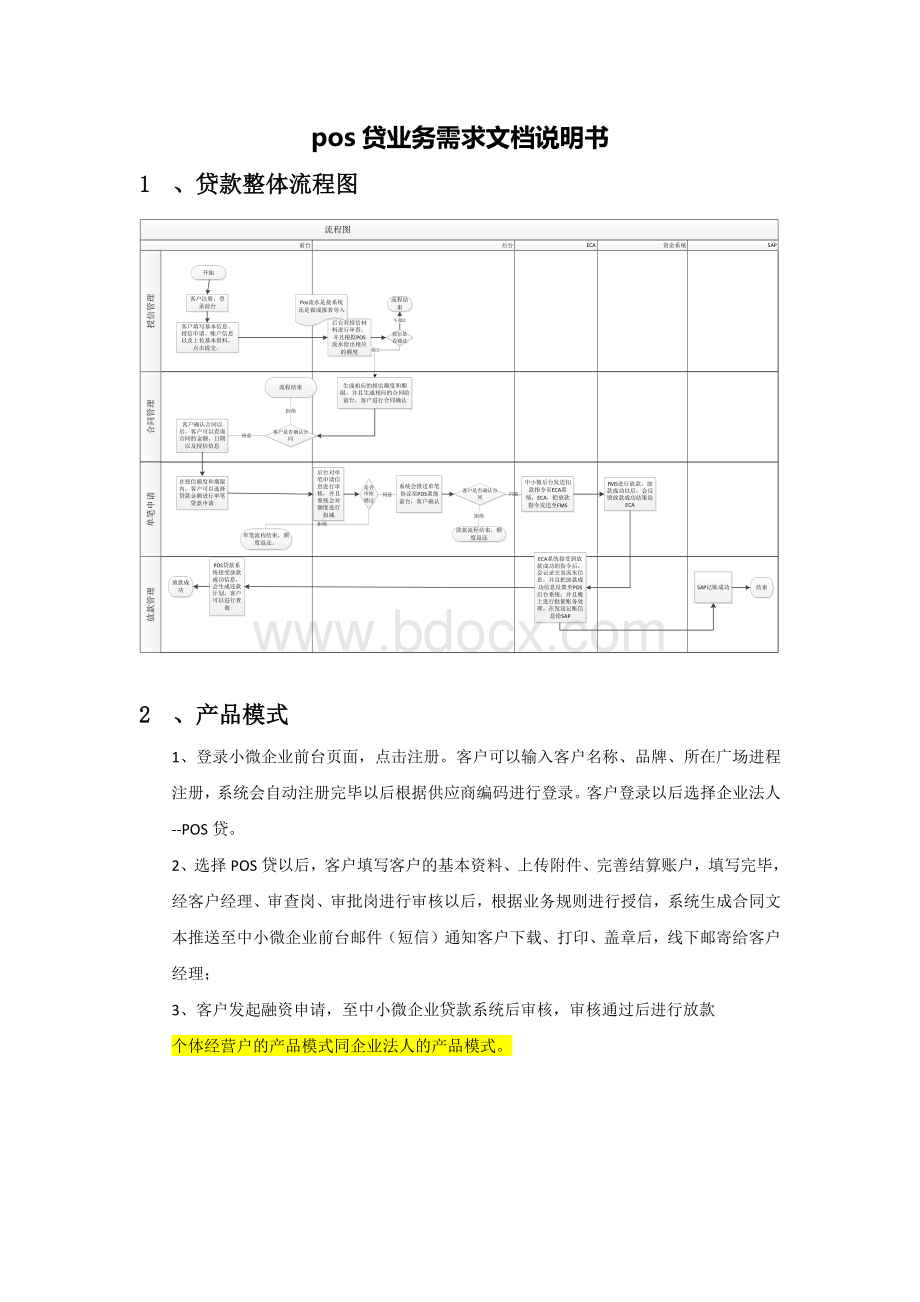

业务实体

1.0

客户

客户登陆中小微企业前台,选择所需产品,页面展示所需客户的基本信息、账户信息及上传附件资料并提交;

2.0

客户经理

客户经理对客户信息进行审核

3.1.3业务流程图及说明

字段名

说明

10

客户基本信息

POS业务必需字段进行确认,现在暂未确定

20

账户信息

账户名称、账号、开户行名称、银行联行号、银行类别、省、市、账户类型

30

附件信息

用于上传,下载客户三证、章程、法人身份证等附件信息。

3.1.4业务规则

1.编码规则:

客户:

同步编码信息,如客户编号;

小微企业贷款业务的每个主体客户拥有唯一的客户号,同一个主体编码下面存在不同的子公司,则采用集团的模式管理。

即以母子公司的形式维护客户信息,共享授信额度。

2.客户管理:

客户信息是通过前台进行填写,小微贷款系统后台与前台同步。

3.客户经理管辖规则:

一个客户只能有一个主管客户经理。

主管客户经理拥有对所辖客户的信息的全部权限(增加,清除,修改,查询)。

4.信息维护规则

授信审批过程中,客户基本信息、调查报告不能修改。

3.2账户管理

3.2.1业务简单描述

客户的结算账户信息由客户在中小微企业系统前台填写资料时进行维护,提交至中小微企业贷款系统后台进行审核.

小贷业务只允许客户存在唯一有效的结算账户,作为客户放款的唯一账户,一经确认,不可随意增加、变更;

当账户信息出现错误后,可通过账户变更功能进行调整。

同一个客户不可存在两个相同的结算账号,系统根据账号做唯一性校验。

该管理功能下涵盖账户建立,账户变更两个功能模块。

3.2.2业务流程图及说明

流程说明:

客户登陆中小微企业贷款系统前台,提交账户变更申请,并提交附件;

客户经理对客户信息、附件进行审核

3.2.3业务实体

账户名称、账号、开户行名称、银行联行号、银行类别、省、市、账户类型、操作类型

客户变更账户信息时提供的资料

3.2.4业务规则

①账户变更功能

当账户需进行变更时,客户在SCF选择待变更的有效账户,发起变更申请并提供相关附件,经客户经理审核通过后,生效;

同时被变更的账户信息,失效;

系统中原先的账户信息,完全由新账户信息替代,老账户信息被标记作废支持可查。

业务规则:

1、提交变更申请,旧账户冻结,客户不可选择当前账户,发起融资申请

2、有流程中的业务,不予发起变更申请,包括客户信息审批中、单笔融资申请审请中;

3、系统支持查看被变更的账户历史信息;

4、不变更历史合同、借据文本中的账户信息,并支持查询功能;

5、审批拒绝后,原账户信息恢复有效;

6、变更申请通过后生效,原账户自动作废并标记作废标识。

②账户修改功能

当账户信息出现部分错误后(账户名称、网点、联行号),客户在系统前台选择待修改的有效账户,发起修改申请,经客户经理等岗位审核通过后,生效;

同时被修改的账户信息,失效;

后续所有的流程,以新账户信息替代被修改的账户信息。

业务规则:

1、只允许修改除账号以外的信息;

3、系统支持查看被修改的账户历史信息;

4、不变更历史合同、借据文本中的账户信息,支持查询功能;

5、提交修改申请,旧账户冻结,客户不可选择当前账户,发起融资申请;

6、审批拒绝后,原账户信息恢复有效。

3.3授信管理

3.3.1业务简单描述

授信是苏宁小贷向客户提供资金支持的保证,贷款发放前必须对其资质进行审查,根据客户偿还能力确定给予客户的可贷款额度。

客户通过小微企业贷款系统前台,可填写授信信息、上传资料附件,提交给小微企业后台进行审批,纸质材料由客户线下邮寄至小贷公司。

客户经理收到客户的申请后,在小贷系统查看在授信控制台下客户的授信申请列表提交流程审批,审查岗、审批岗审批通过后授信额度生效。

3.3.2业务流程图及说明

客户在小微企业贷款系统前台中填写授信信息、上传资料附件,提交进行审批;

1.查看在放款控制台下客户的授信申请列表;

2.在小贷系统完善授信信息、落实尽职调查内容,同意则提交流程审批;

3.填写平分卡信息

4.审查客户资料不通过则拒绝该笔授信申请,填写拒绝原因、信息反馈给前台。

调查报告

审查岗

1.对客户经理提交的授信信息进行审核;

2.查看线上查看评分卡以及线下查看POS流水在线上填写;

3.根据评分卡字段和POS流水信息对客户进行评级,并且填写授信金额和授信期限

4.审核通过后提交下一岗位审批;

评分卡

40

审批岗

1、对审查岗的信息进行审核;

2、审核授信金额和期限,审核通过以后授信审批通过;

审批拒绝,流程结束

3.3.3业务实体

业务实体名称

关键主体或字段

1

授信方案

授信编号、授信类型、授信金额、授信期限、授信用途

2

借款人基本资料、征信材料、网络信息

3.3.4业务规则

1、限额规则

如目前针对给POS贷最高授信额度为150万,小贷人员设置可以修改额度设置;

2、对于同一个客户编码下的所有子公司根据POS流水进行综合授信。

3.4合同管理

3.4.1业务简单描述

基于客户有效的账户和基本信息、利率信息、产品信息,系统自动完成合同的创建,生效后推送至前台,供客户查看、下载;

客户线下邮寄合同等相关资料。

3.4.2业务流程图及说明

流程说明

后台

客户建立并生效

可登陆前台,查看合同信息,并下载

3.0

线下邮寄合同等相关资料至客户经理

4.0

风险综合岗

客户贷款资料归档

3.4.3业务实体

最高额借款合同

提供确认版主合同文本(含利率)

最高额质押合同

提供确认版

3.4.4业务规则

1.POS贷产品:

在专项授信批复下建立主合同:

选择一个已生效的授信额度,建立主合同,并占用相关的专项授信额度,合同额度和授信额度保持一致;

合同有效期为一年;

2.专项授信批复下的额度合同(主合同)额度占用规则:

占用(批复)额度金额=合同可用余额=合同额度-(合同已实际出账金额-合同已还款本金金额);

3.合同、从合同审批通过生效后,只能查询,不能修改;

4.更换合同时,客户无需提交账户信息。

3.5放款管理

3.5.1业务简单描述

基于有效的合同,客户可在前台填写贷款金额和期限,并提交融资申请后,SCF将信息同步给小微企业后台系统,经审查岗、审批岗进行审核。

审核通过以后,会将单笔借款协议推送至前台可以进行确认,确认后进行放款。

3.5.2业务流程图及说明

客户登陆前台,填写贷款金额和期限,选择贷款账户,发起融资申请

1.1

系统

系统会对客户的额度是否满足进行判断

审查员

审核客户的贷款信息,审核通过流程流转至审批岗;

审核拒绝,流程结束

审批员

审核客户的贷款信息,审核通过,推送单笔合同至客户确认;

客户确认合同,同意协议,系统会将指令发送至ECA进行放款;

拒绝,放款结束

3.5.3业务实体

借据

是表明债权债务关系的凭证,一般由债务人约定并签章,表明债务人已经欠下债权人某金额的债务。

包括贷款金额、贷款利率、客户结算账户、小贷收款账户信息、借据号、贷款种类等

3.5.4业务规则

1.客户借款金额必须小于等于(<

=)合同可用额度;

2.放款审批时必须定义该笔借据的还款计划,借据生效后,将按约定借据计息、还款;

3.客户提交融资申请,必须基于有效的合同信息和结算账户信息;

4.自动化审批通过后,推送借据信息至SCF;

5.所申请的贷款的到期日不可超过合同的到期日。

3.6还款管理

3.6.1业务简单描述

借款人在小微企业贷款系统前台,点击我要还款,预约还款日期,前台会将还款信息经由后台发送至ECA;

借款人在贷款到期日前将借款金额打至小贷账户,经由客户经理确认后,资金岗进行审核,审核通过充值成功。

在约定还款日期,ECA通过批量对借款人的虚拟账户进行扣款,并且记录账务流水信息;

ECA扣款成功以后会将扣款结果反馈至后台,小微企业后台会将扣款结果反馈至前台,客户可对还款结果进行查询。

ECA根据白天生产的账务流水信息晚上进行批量记账,与第二天将账务信息发送至SAP进行记账。

3.6.2业务流程图及说明

1、在前台进行还款申请并且约定还款日期;

2、在贷款到期日之前打款至小贷账户。

确定款项是否到账,并且进行充值

资金岗

确认实体资金是否到账,对客户经理充值进行确认,审核通过,充值成功;

审核拒绝,充值失败。

系统将充值结果反馈至ECA

50

ECA

ECA接收到充值结果,会产生账务流水信息

60

1、晚上批量进行扣款,并且生成账务;

第二天将账务信息发送至SAP进行记账;

2、将扣款结果反馈至后台,后台反馈至前台。

70

在前台查询还款结果和还款状态

3.6.3业务实体

N/A

3.6.4业务规则

1.客户还款必须将钱款在约定还款日前划至小贷账户;

2.监管账户余额必须大于等于(>

=)还款金额,否则扣款失败;

3.小贷系统在约定还款日对贷款进行扣款清偿,由客户在约定还款日当天将需偿还的本金和利息汇款至小贷公司指定账户,客户提供相关凭证至客户经理,建议借

升级会员

升级会员