中级会计职称财务管理公式注解修正资料下载.pdf

《中级会计职称财务管理公式注解修正资料下载.pdf》由会员分享,可在线阅读,更多相关《中级会计职称财务管理公式注解修正资料下载.pdf(44页珍藏版)》请在冰豆网上搜索。

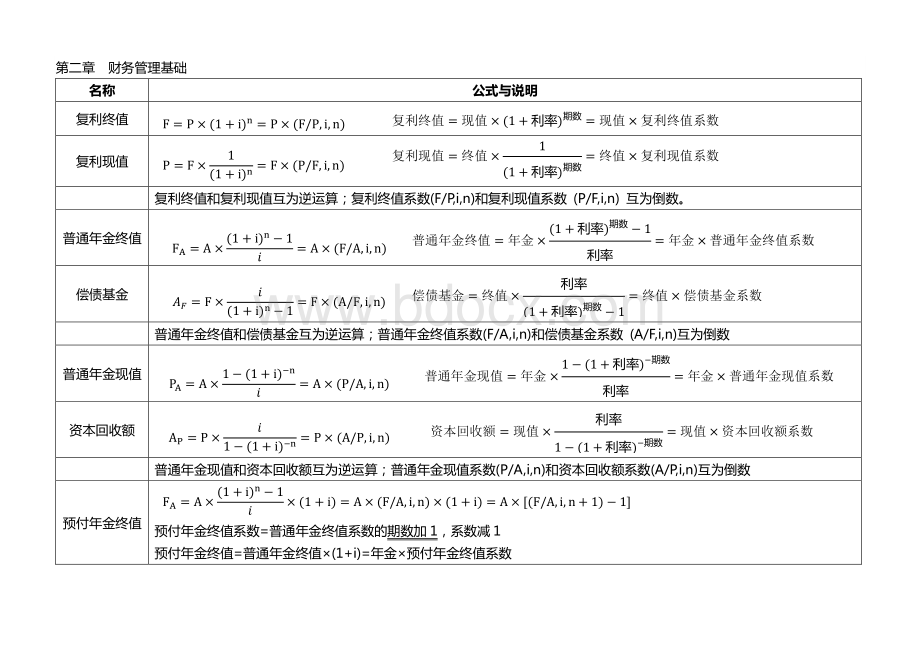

普通年金终值系数(F/A,i,n)和偿债基金系数(A/F,i,n)互为倒数普通年金现值资本回收额普通年金现值和资本回收额互为逆运算;

普通年金现值系数(P/A,i,n)和资本回收额系数(A/P,i,n)互为倒数预付年金终值预付年金终值系数=普通年金终值系数的期数加1,系数减1预付年金终值=普通年金终值(1+i)=年金预付年金终值系数F=P(1+i)n=P(F/P,i,n)复利终值=现值(1+利率)期数=现值复利终值系数P=F1(1+i)n=F(P/F,i,n)复利现值=终值1(1+利率)期数=终值复利现值系数FA=A(1+i)n1=A(F/A,i,n)普通年金终值=年金(1+利率)期数1利率=年金普通年金终值系数(1+)1=F(1+i)n1=F(A/F,i,n)偿债基金=终值利率(1+利率)期数1=终值偿债基金系数PA=A1(1+i)n=A(P/A,i,n)普通年金现值=年金1(1+利率)期数利率=年金普通年金现值系数1(1+)AP=P1(1+i)n=P(A/P,i,n)资本回收额=现值利率1(1+利率)期数=现值资本回收额系数FA=A(1+i)n1(1+i)=A(F/A,i,n)(1+i)=A(F/A,i,n+1)1预付年金现值预付年金现值系数=普通年金现值系数的期数减1,系数加1预付年金现值=普通年金现值(1+i)=年金预付年金现值系数预付年金系数记忆口诀:

期终加一,期现减一。

递延年金终值(递延年金的终值计算与普通年金的终值计算一样)递延年金现值PA=A(P/A,i,n)(P/F,i,m)(先计算年金期为n的普通年金在递延期m期末的现值,再折算到递延期m第一期期初的复利现值)PA=A(P/A,i,m+n)-A(P/F,i,m)=A(P/A,i,m+n)-(P/F,i,m)(先计算总期数m+n的普通年金现值,再减去递延期m的普通年金现值)PA=A(F/A,i,n)(P/F,i,m+n)(先计算年金期n的普通年金终值,再折算到总期数m+n第一期期初的复利现值)永续年金现值(永续年金没有终值)内插法(利率)设非知利率i为x同向变动:

PA=A1(1+i)n(1+i)=A(P/A,i,n)(1+i)=A(P/A,i,n1)+1FA=A(F/A,i,n)PA=i永续年金现值=年金利率B121=x1i2i1x=i1+B121(i2i1)实际利率=最小比+(中小)(大小)(最大比最小比))反向变动:

永续年金利率实际利率(一年多次计息)实际利率(通货膨胀情况下)实际率收益预期收益率(期望值)预期收益率(期望值)=各项预期收益率概率(不同经状况历史收益率的加权平均数)(历史收益率的简单算术平均数)概率分布中的所有可能结果,以各自相应的概率为权数计算的加权平均值。

实际利率=最小比+(大中)(大小)(最大比最小比))i=PA=(1+rm)m1实际利率=(1+名义利率每年复利计息次数)每年复利计息次数11名义利率(1实际利率)(1通货膨胀率)实际利率=1+名义利率1+通货膨胀率1单项资产的收益率=资产价值(价格)的增值期初资产价值(价格)=利息(股息)收益资本利得期初资产价值(价格)=利息(股息)收益率资本利得收益率()=1=1=n(反映预计收益的平均化,不能直接用来衡量风险)必要报酬率必要报酬率=无风险收益率+风险收益率(最低必要报酬率或最低要求的收益率)无风险收益率(无风险利率)无风险收益率=纯粹利率(资金时间价值)+通货膨胀补偿率(无风险资产一般满足两个条件:

不存在违约风险;

不存在再投资收益率的不确定性。

无风险利率一般用国债利率表示)风险收益率风险收益率=必要报酬率-无风险收益率(风险收益率的大小取决于两个因素:

风险的大小;

投资者对风险的偏好)方差(期望值相同的情况下,方差越大,风险越大)标准差(标准离差)(期望值相同的情况下,标准差越大,风险越大)注:

方差和标准离差作为绝对数,只适用于期望值相同的决策方案风险程度的比较。

标准离差率(期望值不同的情况下,标准离差率越大,风险越大)注:

对于期望值不同的决策方案,评价和比较其各自的风险程度只能借助于标准离差率这一相对数值。

证券资产组合的预期收益率2=()2=1方差=(随机结果期望值)2概率2=()2=1标准差=(随机结果期望值)2概率=方差的开方V=标准离差率=标准差期望值(P)=(i)=1Wi为单项资产在整个组合中所占的价值比例E(Ri)为单项资产的预期收益率两项资产组合收益率的方差(风险的衡量)基本公式:

(W1、W2为第一项、第二项资产占总投资额中的比重,相关系数越大,组合方差越大,风险越大,反之亦然)相关系数的最大值为1时:

(当相关系数等于1的时候,两项资产的收益率完全正相关时,两项资产的风险完全不能互相抵消,所以,这样的资产组合不能抵消任何风险,此时风险分散化效应最差)相关系数的最小值为-1时(当相关系数等于-1的时候,两项资产的收益率具有完全负相关关系时,两者之间的风险可以充分地抵消。

这样的资产组合就可以最大程度地抵消风险,此时风险分散化效应最强)相关系数小于1且大于-1时(多数情况下大于0):

(资产组合收益率的标准差大于0,但小于组合中各资产收益率标准差的加权平均值。

因此,资产组合可以分散风险,但不能完全消除风险)个别资产与市场组合的协方差个别资产与市场组合的协方差=相关系数该资产的标准差市场的标准差i第i种资产收益率的标准差,反映该资产的风险大小m市场组合收益率的标准差,反映组合的风险大小单项资产的系数2=w1212+w2222+2121,2122=w1212+w2222+21212=(11+22)22=w1212+w222221212=(1122)200,实际报酬率高于所要求的报酬率,可行NPV0,方案可行;

两上以上寿命期不同的投资方案比较时,ANCF越大越好现值指数PVI是绝对数指标,指数越大越好,可用于投资额现值不同的独立方案比较内含报酬率内含报酬率IRR未来每年现金净流量相等时(年金法)未来每年现金净流量年金现值系数原始投资额现值0(年金现值系数中的贴现率就是内含报酬率)未来每年现金净流量不相等时如果投资方案的每年现金流量不相等,各年现金流量的分布就不是年金形式,不能采用直接查年金现值系数表的方法来计算内含报酬率,而需采用逐次测试法回收期回收期PP静态回收期(不考虑时间价值)未来每年现金净流量相等时:

年金净流量ANCF=现金净流量总现值年金现值系数=现金净流量总终值年金终值系数现值指数PVI=未来现金净流量现值原始投资现值PVI1,方案可行PVI永久性流动资产+非流动资产,短期来源波动性流动资产(长资短用)激进:

长期来源波动性流动资产(短资长用)现金管理成本模型最佳现金持有量=min(管理成本+机会成本+短缺成本)min最小值假设不存在现金与有价证券的转换管理成本一般固定成本,短缺成本与现金持有量反方向,机会成本与现金持有量同方向现金管理存货模型最佳现金持有量=min(机会成本+交易成本)(不考虑现金短缺)Vs=DRs股票价值=每年股利必要收益率(折现率)R=DP0股票内部收益率=每年股利股票购买价格当机会成本与交易成本相等时:

现金管理随机模型米勒-奥尔模型当现金余额超过H时,则将部分现金转换为有价证券机会成本=C2K=现金持有量(即每次证券变现的数量)2有价证券利息率(即机会成本率)=平均现金持有量机会成本率最佳现金持有量(即每次证券变现的数量)=CK交易成本=TCF=现金总需求量现金持有量(即每次证券变现的数量)每次转换有价证券的固定成本=交易次数每次交易成本=TFC2K=TCF现金持有量2有价证券利息率=现金总需求量现金持有量每次转换有价证券的固定成本C=2TFK最佳现金持有量=2现金总需求量每次转换有价证券的固定成本有价证券利息率(即机会成本率)TC=2TFK最低现金管理相关总成本=2现金总需求量每次转换有价证券的固定成本机会成本率R=3b24i3+回归线=3转换成本每日现金变动标准差24以日计算的现金成本3+最低控制线HR=2(RL)H3R2L最高控制线回归线=2(回归线最低控制线)最高控制线=3回归线2最低控制线当现金余额超过L时,则将卖出部分有价证券(上限到回归线的距离是回归线到最低线的2倍)现金管理现金收支(减少存货周转期:

加快制造与销售产成品)(减少应收账款周转期:

加速应收账款的回收)(延长应付账款周转期:

减缓支付应付账款)应收账款机会成本应收账款平均余额日销售额平均收现期应收账款占用资金应收账款平均余额变动成本率应收账款占用资金的应计利息(即机会成本)应收账款占用资金资本成本日销售额平均收现期变动成本率资本成本存货周转次数=销售成本平均存货存货周转期(天数)=平均存货每日销售成本=360周转次数应付账款周转期=平均应付账款每日购货成本应收账款周转期=平均应收账款每日销售额存货周转期+应收账款周转期=应付账款周转期+现金周转期现金周转期=存货周转期+应收账款周转期应付账款周转期(只有变动成本才是赊销而增加的成本)应收账款的坏账成本赊销额预计坏账损失率信用条件决策增加的收益增加的收益=增加的销售收入增加的变动成本=增加的边际贡献=增加的销售量单位边际贡献=增加的销售额(1-变动成本率)信用条件决策增加的成本计算占用资金的应计利息增加:

应收账款应计利息日销售额平均收现期变动成本率资本成本应收账款占用资金的应计利息增加新信用政策占有资金的应计利息原信用政策占用资金的应计利息存货占用资金应计利息增加存货增加量单位变动成本资本成本应付账款增加导致的应计利息减少应付账款平均余额增加资本成本计算收账费用和坏账损失的增加:

收账费用一般会直接给出,只需计算增加额即可坏账损失一般可以根据坏账损失率计算,然后计算增加额计算现金折扣的增加(若涉及现金折扣政策的改变):

现金折扣成本赊销额折扣率享受折扣的客户比率现金折扣成本增加新的销售水平享受现金折扣的顾客比例新的现金折扣率-旧的销售水平享受现金折扣的顾客比例旧的现金折扣率信用条件决策增加的税前损益增加的收益增加的成本费用应收账款周转期=平均应收账款每天的销货收入变动成本率=单位变动成本单价=变动成本总价增加税前损益决策原则:

如果改变信用期增加的税前损益大于0,则可以改变提示:

信用政策决策中,依据的是税前损益增加,因此,这种方法不考虑所得税应收账款周转天数平均逾期天数=应收账款周转天数-平均信用期天数存货成本储备存货成本=取得成本+储存成本+缺货成本取得成本=购置成本+订货成本订货成本=固定订货成本+变动订货成本储存成本=固定储存成本+变动储存成本经济订货基本模型假设:

存货总需求量是已知常数,订货提前期是常数货物一次性入库单位货物成本为常数,无批量折扣库存持有成本与库存水平呈线性关系货物是一种独立需求的物品不允许缺货(无缺货成本)再订货点无保险储备要求时:

平均交货时间平均每日需要量有保险储备要求时:

平均交货时间平均每日需要量+保险储备量应收账款周转天数=期末应收账款平均日销售额变动订货成本=DQK=全年需要量订货量每次订货成本=年订货次数每次订货成本变动储存成本=Q2Kc=订货量2单位储存成本年平均库存单位储存成本EOQ=2KDKc经济订货

升级会员

升级会员