基础会计学综合模拟实验文档格式.doc

《基础会计学综合模拟实验文档格式.doc》由会员分享,可在线阅读,更多相关《基础会计学综合模拟实验文档格式.doc(34页珍藏版)》请在冰豆网上搜索。

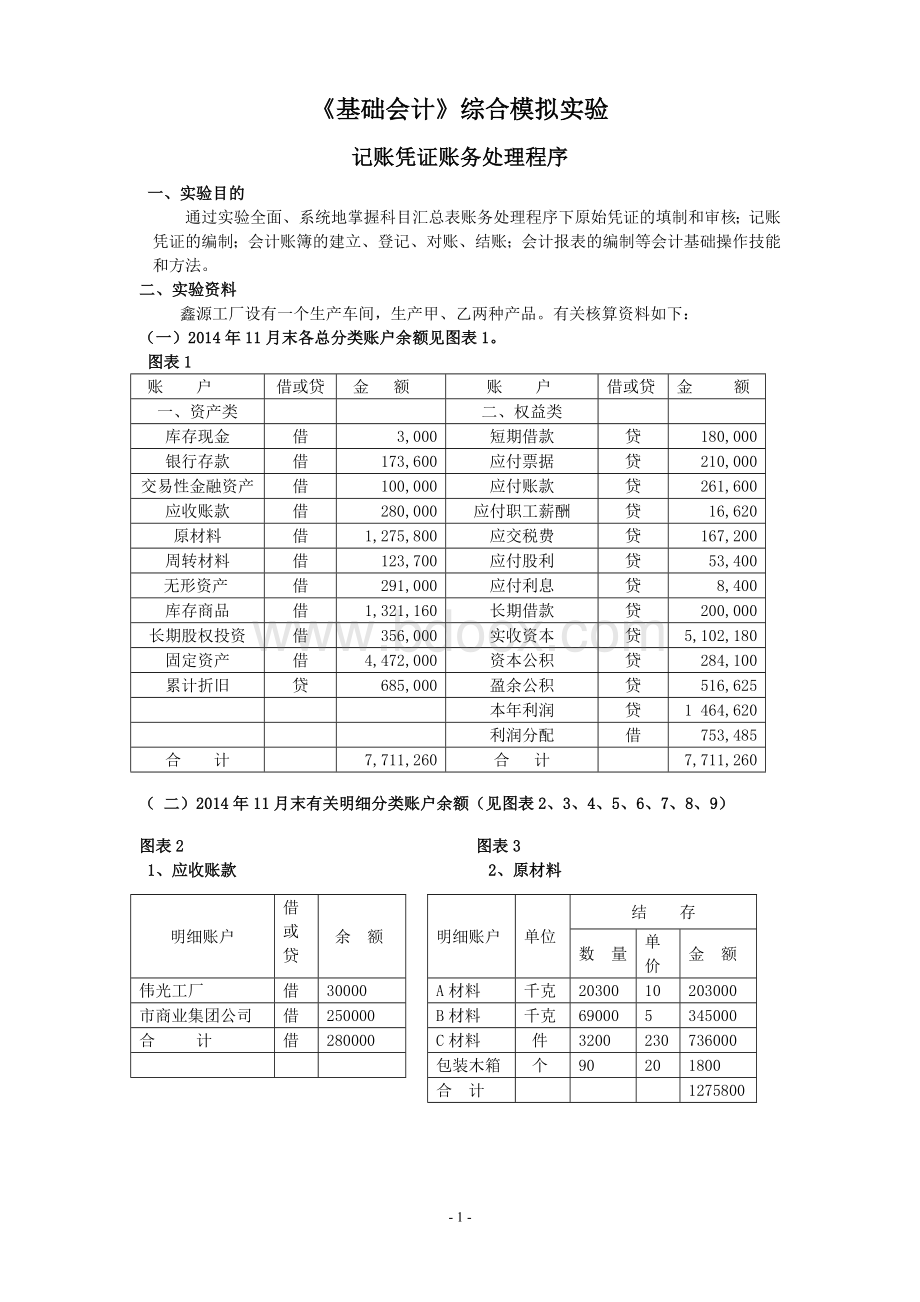

210,000

交易性金融资产

100,000

应付账款

261,600

应收账款

280,000

应付职工薪酬

16,620

原材料

1,275,800

应交税费

167,200

周转材料

123,700

应付股利

53,400

无形资产

291,000

应付利息

8,400

库存商品

1,321,160

长期借款

200,000

长期股权投资

356,000

实收资本

5,102,180

固定资产

4,472,000

资本公积

284,100

累计折旧

685,000

盈余公积

516,625

本年利润

1464,620

利润分配

753,485

合计

7,711,260

合计

(二)2014年11月末有关明细分类账户余额(见图表2、3、4、5、6、7、8、9)

图表2图表3

明细账户

余额

单位

结存

数量

单价

金额

伟光工厂

30000

A材料

千克

20300

10

203000

市商业集团公司

250000

B材料

69000

5

345000

合计

280000

C材料

件

3200

230

736000

包装木箱

个

90

20

1800

合计

1275800

1、应收账款2、原材料

图表4

3、库存商品

单位

结存

数量

甲产品

件

2300

265

609,500

乙产品

辆

290

2,454

711,660

合计

图表5图表6

5、固定资产6、应交税费

余额

余额

房屋

借

2,490,000

应交增值税

贷

87,000

机器设备

1,145,000

应交消费税

49,200

运输工具

837,000

应交所得税

31,000

4,472,000

图表7图表8

7、应付票据8、应付账款

余额

余额

立达工厂

210,000

兴旺公司

261,000

长城公司

600

261,600

图表9

9、利润分配

余额

提取盈余公积

220,693

应付利润

561,202

未分配利润

27,400

753,485

(三)2014年1-11月损益类账户累计发生额(见图表11)

图表11

科目

发生额

借方

贷方

主营业务收入

9,815,000

主营业务成本

6,629,000

销售费用

78,000

营业税金及附加

613,000

管理费用

237,000

财务费用

99,400

投资收益

31,600

其他业务收入

40,100

其他业务支出

36,100

营业外收入

11,400

营业外支出

20,600

所得税费用

721,380

(四)鑫源工厂2014年12月份发生有关经济业务如下:

1.1日,接受胜利工厂货币资金投资200000元,存入银行。

原始凭证No001

(1)

(2)

2.2日,向市物资贸易中心购入A材料4000千克,每千克10元,计货款40000元,增值税6800元。

材料验收入库,价款以银行存款支付,原始凭证No002

(1)

(2)(3)

3.2日,以银行存款支付电视广告费4500元。

原始凭证No003

(1)

(2)

4.2日,行政管理人员宗良出差预借差旅费500元。

原始凭证No004

5.3日,销售给市商业集团公司甲产品800件,每件售价330元,计货款项264000元,增值税44880元。

产品发出,货款尚未收到。

原始凭证No005

6.3日,购买为期三年国库券20000元。

原始凭证No006

(1)

(2)

7.5日,向兴旺公司购进A材料3000千克,单价9.90元,计29700元;

B材料2000千克,单价4.90元,计9800元。

A、B材料共支付运费500元。

材料验收入库,货款及运费用银行存款支付(按材料重量比例分配)。

No007

(1)

(2)(3)(4)

8.5日,以银行存款购买不需安装的机器设备一台,价款20000元。

原始凭证No008

(1)

(2)

9.6日,接受外商捐赠汽车一辆,评估确认价值130000元。

原始凭证No009

10.8日,收到伟光上月购货款30000元,存入银行。

原始凭证NoO1O

11.8日,行政管理人员宗良出差归来,报销差旅费470元,交回现金30元,结清本月预借的差旅费。

原始凭证No011

(1)

(2)

12.8日,以银行存款预付下季度财产保险费3600元。

原始凭证No012

(1)

(2)

13.9日,收到市商业集团公司本月3日购甲产品货款308880元,存入银行。

原始凭证No013

14.10日,向银行提取现金28200,准备发放工资。

原始凭怔No014

15.10日,以现金支付本月份职工工资28200元。

原始凭证NoO15

16.10日,以银行存款交纳上月增值税87000元,消费税49200元,所得税31000元。

原始凭证No016

(1)

(2)

17.11日,以现金支付办公用品费220元,其中,生产车间80元,行政管理部门140元。

原始凭证No017

(1)

(2)

18.12日,以银行存款偿付前开给立达工厂到期的商业汇票款210000元。

原始凭证No018

19.13日,企业为扩大业务经营向银行申请取得为期两年借款300000元。

原始凭证No019

20.14日,企业新增财会人员两名,为其购买办公桌两张,价款480元,办公椅两把120元,款以银行存款支付。

原始凭证No020

(1)

(2)(3)

21.15日,销售给市五金交电公司乙产品80辆,每辆售价2950元,计价款236000元,增值税40120元。

产品发出,货款收到存入银行。

原始凭证No021

(1)

(2)

22.15日,为生产甲产品领用A材料6000千克,单位成本10元;

B材料24000千克,单位成本5元。

为生产乙产品领用A材料1000千克,单位成本10元;

C材料900件、单位成本230元。

原始凭证No022

(1)

(2)

23.18日,以现金报销职工医药费430元。

原始凭证No023

(1)

(2)

24.18日,10月18日向银行申请借入的80000元借款到期,以银行存支付。

原始凭证No024

25.20日,以银行存款支付生产车间机器设备维修费2000元。

原始凭证No025

(1)

(2)

26.20日,销售给市生产资料公司甲产品500件,每件售价330元;

乙产品100辆,每辆售价2950元,增值税总计78200元。

产品发出、收到市生产资料公司开出为期三个月的商业汇票一张。

原始凭证No026

(1)

(2)

27.20日,因生产经营急需向银行申请取得为期三个月借款200000元,存入银行。

原始凭证No027

28.20日,向联营单位凤宝公司投资转出运输卡车一辆,账面原价80000元,评估确认价80000元。

原始凭证No028

29.21日,向大华工厂购进B材料12000千克,单价5元,计60000元;

C材料800件,每件230元,计184000元,增值税总计41480元。

材料运到验收入库,价款开出两个月期限的商业汇票。

原始凭证No029

(1)

(2)(3)

30.22日,出售转让上月购买的股票600股,原账面价值每股100元,出售收入60900元,存入银行。

原始凭证No030

31.23日,以银行存款支付生产车间水电费6200元。

原始凭证No031

(1)

(2)(3)(4)

32.23日,以现金报销业务招待费700元。

原始凭证No032

33.25日,月末财产清查发现A材料盘盈30千克,计300元;

乙产品盘亏1辆,计2454元,待批准处理。

原始凭证No033

34.28日,经核查应付长城公司的货款600元,已确认无法支付,批准作企业营业外收入。

原始凭证No034

35.30日,经批准盘盈A材料由本企业转销,盘亏乙产品作本企业损失。

原始凭证No035

36.30日,为生产甲产品领用A材料4000千克,单位成本10元;

B材料16000千克,单位成本5元。

为生产乙产品领用A材料1400千克,单位成本10元;

C材料1000件,单位成本230元。

原始凭证No036

(1)

(2)

37.31日,按规定计提本月固定资产折旧19000元。

其中,生产用固定资产折旧12000元,非生产用固定资产折旧7000元。

原始凭证No0

升级会员

升级会员