初级会计实务重点内容笔记总结2Word文档下载推荐.doc

《初级会计实务重点内容笔记总结2Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《初级会计实务重点内容笔记总结2Word文档下载推荐.doc(13页珍藏版)》请在冰豆网上搜索。

④销售退回

主营业务成本

①结转已售商品成本

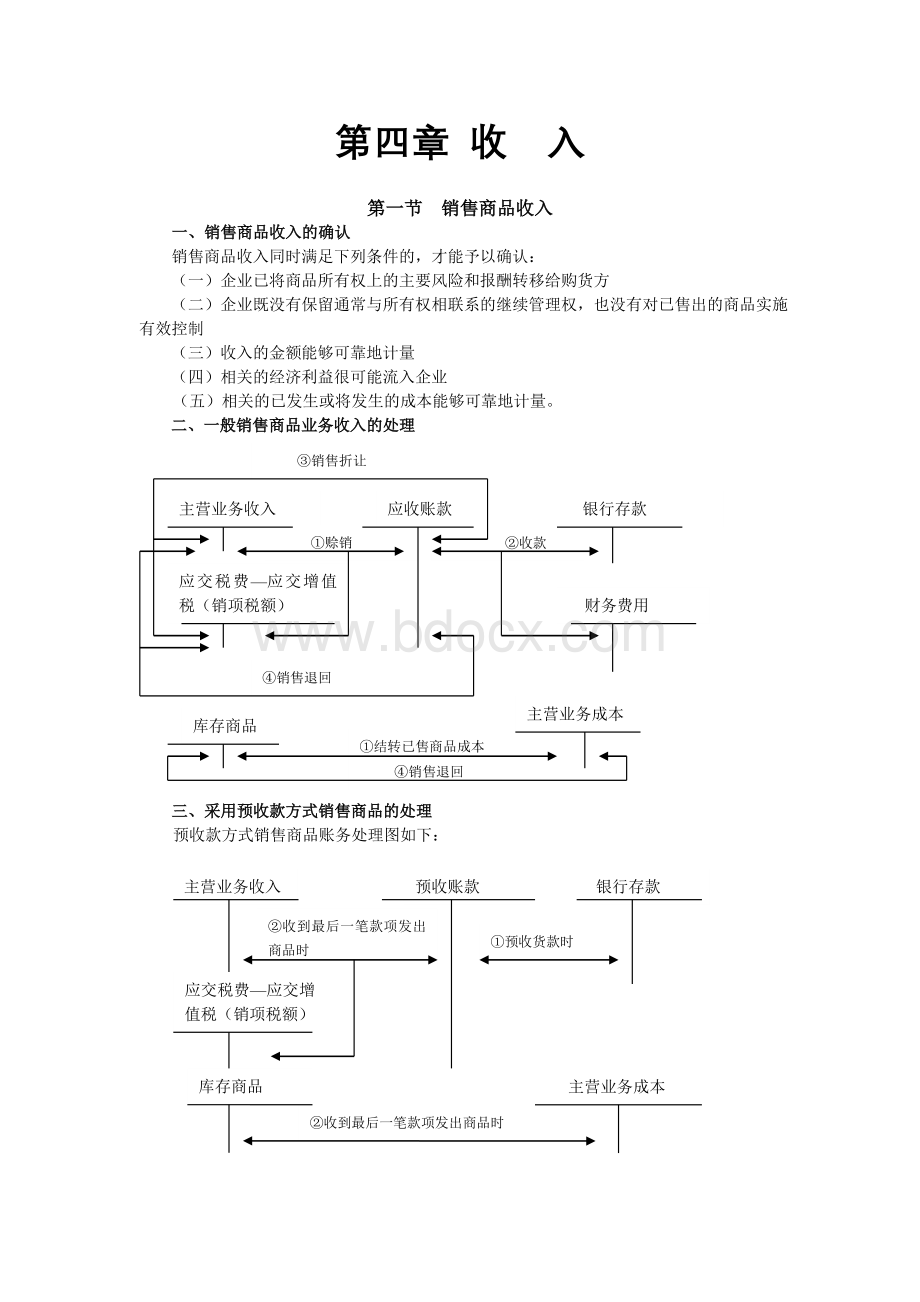

三、采用预收款方式销售商品的处理

预收款方式销售商品账务处理图如下:

预收账款

①预收货款时

②收到最后一笔款项发出商品时

四、采用支付手续费方式委托代销商品的处理

(一)委托方账务处理图如下所示:

应收账款

委托代销商品

②收到代销清单确认收入

①发出商品

⑤收款

③结转已售商品成本

销售费用

④确认手续费

(二)受托方账务处理图如下所示:

其他业务收入等

应付账款

银行存款等

受托代销商品

①收到代销商品

②实际销售代销商品

③开出代销清单取得委托方增值税发票

④归还货款并计算代销手续费

应交税费—应交增值税(进项税额)

受托代销商品款

五、销售材料等存货的处理

企业销售原材料等确认其他业务收入时,按售价和应收取的增值税,借记“银行存款”、“应收账款”等科目,按实现的其他业务收入,贷记“其他业务收入”科目,按增值税专用发票上注明的增值税额,贷记“应交税费—应交增值税(销项税额)”科目。

结转出售原材料等的实际成本时,借记“其他业务成本”科目,贷记“原材料”等科目。

第二节提供劳务收入

一、在同一会计期间内开始并完成的劳务

①确认劳务收入

应收账款等

主营业务成本等

②发生并确认有关成本费用

对于持续一段时间但在同一会计期间内开始并完成的劳务,企业应在为提供劳务发生相关支出时,借记“劳务成本”科目,贷记“银行存款”、“应付职工薪酬”、“原材料”等科目。

劳务完成确认劳务收入时,按确定的收入金额,借记“应收账款”、“银行存款”等科目,贷记“主营业务收入”等科目;

同时,结转相关劳务成本,借记“主营业务成本”等科目,贷记“劳务成本”科目。

其账务处理图如下所示:

劳务成本

②确认劳务收入

①发生劳务支出

③结转劳务成本

二、劳务的开始和完成分属不同的会计期间

(一)提供劳务交易结果能够可靠估计

如劳务的开始和完成分属不同的会计期间,且企业在资产负债表日提供劳务交易的结果能够可靠估计的,应采用完工百分比法确认提供劳务收入。

同时满足下列条件的,提供劳务交易的结果能够可靠估计:

1.收入的金额能够可靠地计量

2.相关的经济利益很可能流入企业

3.交易的完工进度能够可靠地确定

企业可以根据提供劳务的特点,选用下列方法确定提供劳务交易的完工进度:

(1)已完工作的测量

(2)已经提供的劳务占应提供劳务总量的比例

(3)已经发生的成本占估计总成本的比例

4.交易中已发生和将发生的成本能够可靠地计量

本期确认的收入=劳务总收入×

本期末止劳务的完工进度-以前期间已确认的收入

本期确认的费用=劳务总成本×

本期末止劳务的完工进度-以前期间已确认的费用

其账务处理图示如下:

①发生劳务成本

④结转劳务成本

②预收账款

③确认收入

(二)提供劳务交易结果不能可靠估计

(1)已经发生的劳务成本预计全部能够得到补偿的,应按已收或预计能够收回的金额确认提供劳务收入,并结转已经发生的劳务成本。

(2)已经发生的劳务成本预计部分能够得到补偿的,应按能够得到补偿的劳务成本金额确认提供劳务收入,并结转已经发生的劳务成本。

(3)已经发生的劳务成本预计全部不能得到补偿的,应将已经发生的劳务成本计入当期损益(主营业务成本或其他业务成本),不确认提供劳务收入。

第三节让渡资产使用权收入

让渡资产使用权的使用费收入主要是指企业转让无形资产等资产的使用权形成的使用费收入。

出租固定资产取得的租金、进行债权投资收取的利息、进行股权投资取得的现金股利等,也构成让渡资产使用权的使用费收入。

本章主要涉及让渡无形资产等资产使用权的使用费收入的核算。

一、让渡资产使用权收入的确认和计量

二、让渡资产使用权收入的账务处理

如果合同或协议规定一次性收取使用费,且不提供后续服务的,应当视同销售该项资产一次性确认收入;

提供后续服务的,应在合同或协议规定的有效期内分期确认收入。

如果合同或协议规定分期收取使用费的,通常应按合同或协议规定的收款时间和金额或规定的收费方法计算确定的金额分期确认收入。

第四节政府补助收入

一、政府补助的概念和特征

二、政府补助的主要形式

三、与资产相关的政府补助的处理

与资产相关的政府补助,应当确认为递延收益,并在相关资产使用寿命内平均分配,计入当期损益(营业外收入)。

相关资产在使用寿命结束前被出售、转让、报废或发生毁损的,应将尚未分配的递延收益余额一次性转入资产处置当期的损益(营业外收入)。

按照名义金额计量的政府补助,直接计入当期损益(营业外收入)。

四、与收益相关的政府补助

与收益相关的政府补助,应当分别按照下列情况处理:

(一)用于补偿企业以后期间的相关费用或损失的,确认为递延收益,并在确认相关费用的期间,计入当期损益(营业外收入);

(二)用于补偿企业已发生的相关费用或损失的,直接计入当期损益(营业外收入)。

五、与资产和收益均相关的政府补助

企业取得这类政府补助时,需要将其分解为与资产相关的部分和与收益相关的部分分别进行会计处理。

如不能区分,企业可以将整项政府补助归类为与收益相关的政府补助。

第五章费用

第一节营业成本

一、主营业务成本

二、其他业务成本

第二节营业税金及附加

营业税金及附加是指企业经营活动应负担的相关税费,包括营业税、消费税,城市维护建设税、教育费附加和资源税等。

第三节期间费用

一、期间费用的概述

期间费用是指企业日常活动发生的不能计入特定核算对象的成本,而应计入发生当期损

益的费用。

期间费用包括销售费用、管理费用和财务费用。

二、期间费用的账务处理

(一)销售费用

销售费用是指企业在销售商品和材料、提供劳务过程中发生的各项费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

企业发生的与专设销售机构相关的固定资产修理费用等后续支出,应在发生时计入销售费用。

(二)管理费用

管理费用是指企业为组织和管理生产经营活动而发生的各种管理费用,包括企业在筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工薪酬、物料消耗、低值易耗品摊销、办公费和差旅费等)、董事会费(包括董事会成员津贴、会议费和差旅费等),聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费等。

企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出,应在发生时计入管理费用。

(三)财务费用

财务费用是指企业为筹集生产经营所需资金等而发生的筹资费用,包括利息支出(减利息收入)、汇兑差额以及相关的手续费、企业发生或收到的现金折扣等。

第六章利润

利润是指企业在一定会计期间的经营成果。

利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

直接计入当期利润的利得和损失,是指应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

与利润相关的计算公式主要如下:

(一)营业利润

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)

其中:

营业收入是指企业经营业务所确认的收入总额,包括主营业务收入和其他业务收入。

营业成本是指企业经营业务所发生的实际成本总额,包括主营业务成本和其他业务成本。

资产减值损失是指企业计提各项资产减值准备所形成的损失。

公允价值变动收益(或损失)是指企业交易性金融资产等公允价值变动形成的应计入当期损益的利得(或损失)。

投资收益(或损失)是指企业以各种方式对外投资所取得的收益(或发生的损失)。

(二)利润总额

利润总额=营业利润+营业外收入-营业外支出

营业外收入是指企业发生的与其日常活动无直接关系的各项利得。

营业外支出是指企业发生的与其日常活动无直接关系的各项损失。

(三)净利润

净利润=利润总额-所得税费用

其中,所得税费用是指企业确认的应从当期利润总额中扣除的所得税费用。

第一节营业外收支

一、营业外收入

营业外收入是指企业发生的与其日常活动无直接关系的各项利得,主要包括非流动资产处置利得、政府补助、盘盈利得、捐赠利得、非货币性资产交换利得、债务重组利得等。

二、营业外支出

营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、公益性捐赠支出、盘亏损失、罚款支出、非货币性资产交换损失、债务重组损失等。

第二节所得税费用

一、应交所得税的计算

应交所得税=应纳税所得额×

所得税税率

二、所得税费用的账务处理

所得税费用=当期所得税+递延所得税费用

当期所得税费用=当期应交所得税

递延所得税费用=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

应交税费—应交所得税

本年利润

所得税费用

②上交所得税

①计算应交所得税

③结转所得税费用

递延所得税资产

递延所得税负债

①计算递延所得税

注:

递延所得税资产和递延所得税负债的发生额可能在借方。

第三节本年利润的核算

一、结转本年利润的方法

会计期末结转本年利润的方法有表结法和账结法两种。

二、结转本年利润的会计处理

账务处理图示如下:

费用类科目

利润分配—未分配利润

收益类科目

②结转成本费用

①结转收益

③结转本年净利润

③结转本年亏损

第七章财务报告

第一节财务报告概述

财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

一套完整的财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及附注。

升级会员

升级会员