理财规划师11月综合评审试题Word格式.doc

《理财规划师11月综合评审试题Word格式.doc》由会员分享,可在线阅读,更多相关《理财规划师11月综合评审试题Word格式.doc(8页珍藏版)》请在冰豆网上搜索。

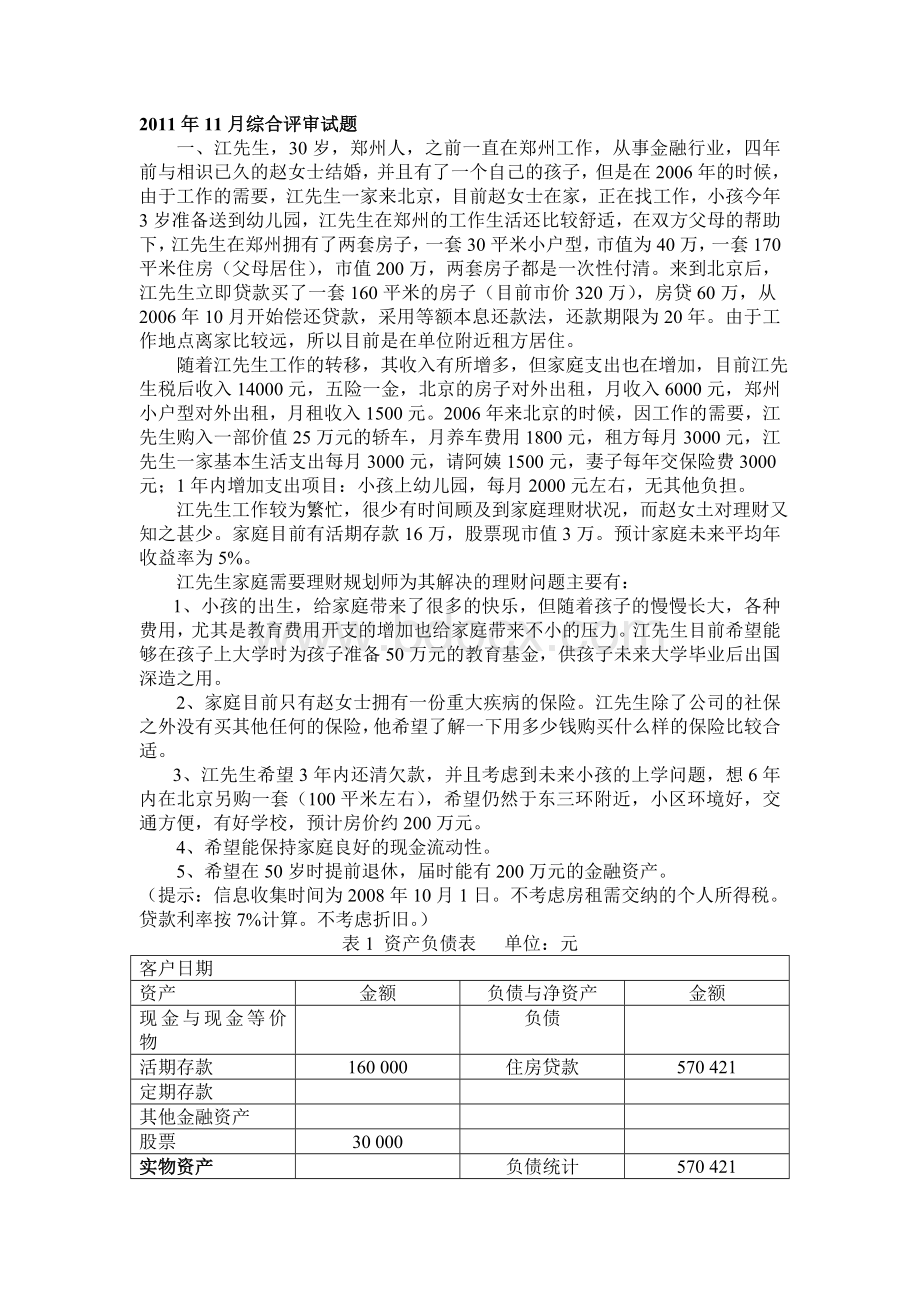

4、希望能保持家庭良好的现金流动性。

5、希望在50岁时提前退休,届时能有200万元的金融资产。

(提示:

信息收集时间为2008年10月1日。

不考虑房租需交纳的个人所得税。

贷款利率按7%计算。

不考虑折旧。

)

表1资产负债表单位:

元

客户日期

资产

金额

负债与净资产

现金与现金等价物

负债

活期存款

160000

住房贷款

570421

定期存款

其他金融资产

股票

30000

实物资产

负债统计

自住房

2000000

投资住房

3600000

机动车

250000

净资产

资产总计

6040000

负债与净资产总计

5469579

表2现金流量表

客户日期2007.9.30-2008.9.30

年收入

年支出

工薪类收入

房贷

55824

江先生

168000

日常生活支出

36000

投资收入

交通费用

21600

房租收入

90000

房租

保险

3000

保姆费用支出

18000

收入总计

258000

支出总计

170424

年结余:

87576

表3家庭财务比率表

结余比率

34%

投资于净资产比率

66%

清偿比率

91%

负债比率

9%

即付比例

28%

负债收入比率

22%

流动性比率

11

1.在撰写理财规划书建议书正文部分内容时,应包括()

A.分项理财规划B.免责条款C.调整后财务状况D.财务状况分析

2.理财规划师在编写江先生家庭资产负债表与现金流量表时表头需填入()

A.江先生家庭资产负债表为2007年1月1日-2008年12月31日

B.江先生家庭现金流量表为2008年9月30日

C.江先生家庭现金流量表为2007年10月1日-2008年9月30日

D.江先生家庭资产负债表为2008年9月30日

3.下列数据可以填入江先生家庭资产负债表的是()。

A.江先生家庭资产总计为6040000元B.江先生家庭投资资产总计为3630000

C.江先生名下房产价值总计5600000元D.江先生家庭实物资产总计为5850060

4.理财规划师对江先生家庭资产进行统计,其中包括()。

A.江先生家庭负债部分住房贷款为488356元B.江先生家庭负债总计为570421元

C.江先生家庭净资产为5973942元D.江先生负债与净资产总计为6040000元

5.理财规划师测算江先生家庭的收入支出情况,其中包括()

A.江先生家庭全年总收入为233700元B.江先生家庭年结余为63279元

C.江先生全年房屋类支出费用为91821元D.江先生个人全年薪金收入为143700元

6.通过对江先生家庭资产负债表与现金流量表进行分析,理财规划师对江先生家庭的结余比率分析结果是()。

A.江先生家庭积累财富速度较慢B.可以反映江先生家庭提高其净资产水平的能力

C.结余比率是46%D.结余过高,可以反映出家庭生活质量偏低

7.对江先生家庭投资与净资产比率判断,理财规划师告诉江先生()

A.江先生家庭投资与净资产比率的参考值应为66%

B.从江先生家的投资与净资产比率可以看出,其家庭投资性资产比重合理

C.投资与净资产比率是反映江先生家庭通过投资提高净资产规模的能力

D.投资与净资产比率=净资产/投资资产

8.通过对江先生家庭资产负债表与现金流量表进行分析,理财规划师对江先生家庭的清偿比率分析结果是()

A.清偿比率是反映江先生家庭综合偿债能力的指标

B.江先生家庭的清偿比率显示其随时会面临资不抵债的困境

C.清偿比率=净资产/总资产

D.江先生需调整资产结构以保障家庭财物安全

9.通过对江先生家庭资产负债表与现金流量表进行分析,理财规划师对江先生家庭的负债比率分析结果是()

A.负债比率越高,家庭财务越安全

B.通过对江先生家庭负债比率的分析,现实江先生家庭财务不安全

C.负债比率与清偿比率密切相关,同是反映综合偿债能力的指标

D.负债比率=负债总额/净资产

10.理财规划师对江先生家庭负债收入比率的分析,正确的是()

A.江先生家庭负债收入比高于40%的标准值

B.通过计算江先生的家庭负债收入比率,可以看出其长期偿债能力最强

C.可以反映出江先生支出能力的强弱

D.资产收入比率=负债/税后收入

11.通过精细的测算,江先生家庭的财务比率中()

A.清偿比率是91%

B.负债比率9%

C.江先生家庭投资与净资产比率为60%

D.负债收入比率为22%

12.综上所有财务数据分析,理财规划师预测()

A.江先生未来工资增长的潜力很大

B.由于日常的家庭收入并未完全依靠江先生的收入,所以分散了部分家庭收入风险

C.随着小孩年龄的增长,未来家庭支出可能会增加

D.总体情况判断未来江先生家庭资产呈上升趋势

13.理财规划师对江先生家庭财务的总体评价是()

A.江先生家庭属于收入支出比较多的中产阶级家庭

B.江先生家庭缺少风险保障

C.家庭资产中比重最大的是房产,未来应增加金融资产的投资

D.家庭收入单纯以江先生税后收入构成

14.理财规划师根据江先生提供的家庭财务数据以及家庭未来目标,总结出江先生的理财目标主要包括()

A.为江先生的小孩准备出国费用预计50万元

B.三年内在北京三环内购置二手房产

C.为家庭尤其是江先生构建家庭合理保障

D.希望50岁提前退休时,筹集200万金融资产以供养老

15.理财规划师为江先生制定的现金规划方案,其中可行的是()

A.除了预备生活储备金外,江先生还可以通过办理信用卡,利用此等融资方式防范临时性风险

B.在预储出生活储备金之后,江先生家庭中剩余的活期储蓄可以进行其他的投资理财

C.家庭预储生活储备金的目的是为了弥补收入与支出出现无法匹配的情况

D.根据目前江先生家庭财务状况应该将自己下降至16万,确保三个月的支出

16.下列各项金融产品中,可作为江先生家庭现金理财工具的有()

A.货币市场基金B.外汇期货C.公司企业债D.纸黄金

17.如果江先生夫妇选择购买商业保险养老,则需要考虑的因素是()。

A.保险公司的偿付能力B.保险公司的经营特长

C.保险公司的机构网络D.保险公司的服务质量

18.对于江先生筹划退休资金缺口,理财规划师推荐合理的理财产品是()

A.保险B.基金C.外汇D.纸黄金

19.江先生在购置房产进行投资之前,核算整体成本还需考虑的费用由()

A.抵押登记费B.律师费C.印花税D.契税

20.江先生想通过购买房产达到投资的目的,理财规划师建议江先生参考购房还贷能力评价指标,其中()

A.可负担房贷=以未来购房时年收入为年金的年金现值*年收入中可负担贷款的比率上限

B.可负担房屋总价=可负担首付款+可负担房贷

C.可负担首付款=目前净资产在未来购房时的终值+以目前到未来购房时间内收入在未来购房时的总值/年收入中可负担首付比例的上限

D.可负担房屋单价=可负担房屋总价/需求平方米数

21.理财规划师在江先生购房还贷目标的总体评价中,正确的是()

A.如果以目前江先生现有活期储蓄及股票,投资回报率需达到31.89%才可完成六年积攒100万资金

B.如果以目前江先生现有活期储蓄及股票,投资回报率需达到25%才可完成三年偿清60方贷款

C.从金额上计算6年内完成这两项理财目标需要准备100万元左右

D.6年内偿清贷款并实现购置新房,在时间上缺乏弹性

22在筹备江先生儿子高等教育费用时,理财规划师应推荐的筹贷工具有()。

A.教育信托B.教育储蓄C.平衡型基金D.股票及公司债券

23.江先生孩子目前3岁,如果按照年化收益率5%计算,理财规划师应建议()

A.从即日起,江先生需要每月投入1863元以筹备儿子的高等教育资金

B.从即日起,江先生需要每年初投入16372.5l元以筹备儿子的教育资金

C.如有10万元的启动资金每月投入753.13元以筹备儿子的高等教育资金

D.如有10万元的启动资金每年初投入1088元以筹备儿子的高等教育资金

24.理财规划师在提出针对江先生家庭筹备子女教育准备方面的理财建议时,需要参照教育负担比。

下列选项中,关于教育负担比表述正确的是()

A.当教育负担比高于30%时,家庭就应提早准备该部分资金

B.江先生家庭教育负担比为33%

C.教育负担比=届时子女教育金费用/目前家庭税后收入*100%

D.计算教育负担比时需要注意学费增长率可能会高于收入增长率,届时教育负担比可能偏高

25.若江先生购买了商业保险,作为投保人需要履行的义务有()

A.缴纳保费

B.危险增加时及时通知保险公司

C.保险事故发生后及时报案

D.

升级会员

升级会员