会计从业资格考试重点记忆Word文档格式.doc

《会计从业资格考试重点记忆Word文档格式.doc》由会员分享,可在线阅读,更多相关《会计从业资格考试重点记忆Word文档格式.doc(5页珍藏版)》请在冰豆网上搜索。

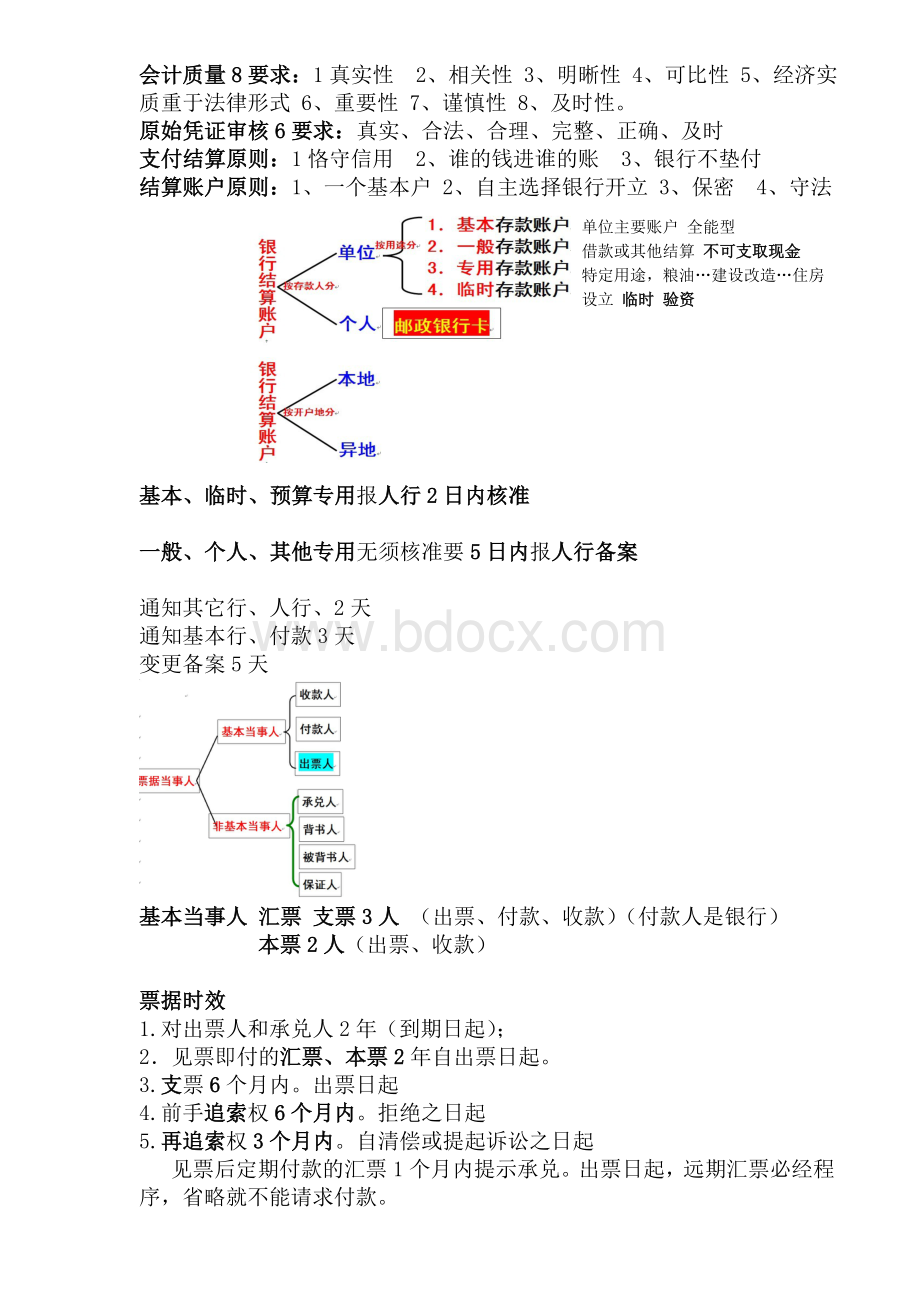

通知基本行、付款3天

变更备案5天

基本当事人汇票支票3人(出票、付款、收款)(付款人是银行)

本票2人(出票、收款)

票据时效

1.对出票人和承兑人2年(到期日起);

2.见票即付的汇票、本票2年自出票日起。

3.支票6个月内。

出票日起

4.前手追索权6个月内。

拒绝之日起

5.再追索权3个月内。

自清偿或提起诉讼之日起

见票后定期付款的汇票1个月内提示承兑。

出票日起,远期汇票必经程序,省略就不能请求付款。

提示付款

支票10天内,出票日起

本票2个月内(本人最慢),出票日起

银行汇票1个月内,出票日起

定日、出票后定期、见票后定期商业汇票到期起10天内,到期日起

相对事项:

出票地、付款地、付款日期

签发空头支票、密码错误、预留签章不符

持票人有权要求:

票面2%赔偿金

银行予以退票、人行处以5%且不低于1000元罚款

税款征收8方式:

查账、查定、查验、定期定额、代扣代缴、代收代缴、委托代征、其他征收方式

查定征收(规模较小不健全、零星、税源分散)

查验征收(零星+分散的高税率)

税款优先债、抵、罚

欠税在前的,税收优先于抵押权、质权、留置权

税务凡税30天,注销、遗失、账户(开立变更)15天。

注册会计师与总会计师是职务(是单位领导成员)不是技术资格。

会计机构负责人是中层领导成员(具备中级(会计师)技术资格)。

基本从业是规章;

两个条例是行政法规;

制度、基础、具体、档案是规范

职业道德基本内容:

爱岗敬业(基础)、诚实守信、办事公道、服务群众(核心)、奉献社会(出发点、归宿)。

会计职业道德基本内容:

爱岗敬业(基础)、诚实守信、廉洁自律、客观公正(灵魂)、坚持准则、提高技能、参与管理、强化服务

会计职业道德含义具有广泛性、稳定性、调整利益关系

爱岗敬业的要求:

热爱会计工作、敬重会计职业;

安心本职岗位,任劳任怨;

尽心尽力,尽责尽职,忠于职守(忠于:

服务主体、公众、国家)。

诚实守信的基本要求:

做老实人,说老实话……;

执业谨慎,信誉至上;

保守秘密,不为利益所诱惑。

(是准则、精髓、根本、核心)

自律以职业良心、职业精神为核心

他律以职业责任、职业义务为核心

参与管理指的是管理活动或业务管理

会计法律与道德关系:

两者既有联系,又有区别

两者有共同的目标、调整对象、职责。

联系:

根本目的一致;

作用互相补充;

内容相互渗透、相互重叠;

地位相互转化、相互吸收;

实施过程相互作用、相互促进。

区别:

性质不同;

作用范围不同;

实现形式不同;

实现机制不同。

继续教育的内容是:

会计理论、政策法规、业务知识、技能训练、会计职位道德

继续教育形式:

接受教育、自我教育

教育内容:

观念、警示、相关、规范

途径:

学历、继续、自我教育与修养

会计基础

两栏式:

普通日记账、转账日记账)这两种一般不设用设借贷

三栏式:

日记账、总账、应收应付、应交税费及资本、债权、债务明细账。

设借贷余

多栏式:

管理费用、制造费用、财务费用、生产成本在借贷方等若干专栏

数量金额式:

数量、单价、金额(原材料、库存商品、产成品等)在借贷方都分设数量、单价和金额三小栏

订本账:

总账、现金日记账、银行存款日记账。

活页账:

各种明细账。

卡片账:

固定资产明细账。

永久:

长期保管,不可销毁。

定期:

3年、5年、10年、15年、25年。

会计档案保管清册、销毁清册、年度财务报告、税收年报(决算)、财政总预算、行政和事业单位决算。

(年度报告、清册(不含移交)、总预算、决算)

25年:

现金和银行存款日记账;

税收日记账(总账)和税收票证分类出纳账。

(现银税日记账、税总账、税出纳账。

)

15年:

会计凭证类、总账、明细账、辅助账、日记账(现金和银行存款除外)、会计移交清册。

(所有凭证、总、明细、日记账(不含现银)、移交清册)

10年:

国家金库编送的各种报表及缴库退库凭证;

各收入机关编送的报表;

财政总预算保管行政和事业单位决算、税收年报、国家金库年报、基本建设拨款年报;

税收会计报表(包括票证报表)。

(库、收入、总算年报、税报(不是年报)

5年:

固定资产卡片于固定资产报废清理后保管5年;

银行余额调节表;

银行对账单;

财政总预算会计月、季度报表;

行政单位和事业单位会计月、季度报表。

(5年卡片、调节、对账单、行政月季、总算、发票月季)。

3年:

月、季度财务报告;

财政总预算会计旬报。

(月季报、总预算下的旬报)

各单位保存的会计档案不得借出。

如有特殊需要,经本单位负责人批准,可以提供查阅或复制,并办理登记手续。

利润表格式分为:

多步式、单步式。

我国采用多步式

资产负责表格式分为:

账户式、报告式。

我国采用账户式。

月度财务会计报告(月份终了后6日内报出)包括资产负债表、利润表

季度财务会计报告(季度终了后15日内报出)月度季度至少包括资产负债表、利润表做题时,月报2个,季报包括4个,但基本相同。

半年度财务会计报告(年度中期结束后60天内报出)包括基本会计报表、利润分配表等附表以及财务情况说明书。

年度财务会计报告(年度结束后4个月内对外提供)包括财务会计报告的全部内容。

(四表一注)。

财务会计报告编制前的准备工作(包括两项)1、全面财产清查,2、检查会计事项的处理结果

将清查、核实结果及处理办法向企业董事会或相应机构报告

升级会员

升级会员