青岛海尔资本结构分析报告Word格式.doc

《青岛海尔资本结构分析报告Word格式.doc》由会员分享,可在线阅读,更多相关《青岛海尔资本结构分析报告Word格式.doc(4页珍藏版)》请在冰豆网上搜索。

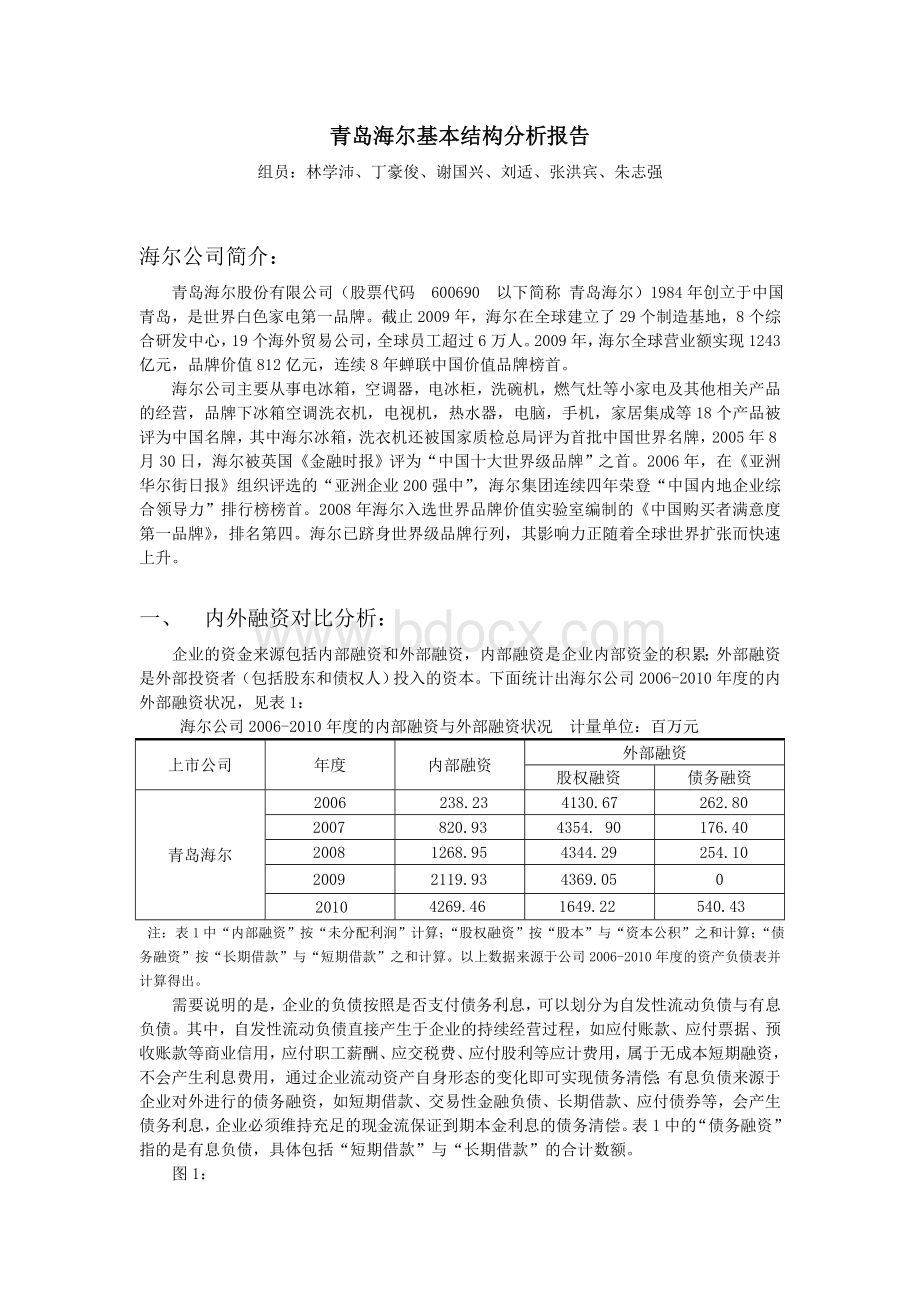

上市公司

年度

内部融资

外部融资

股权融资

债务融资

青岛海尔

2006

238.23

4130.67

262.80

2007

820.93

4354.90

176.40

2008

1268.95

4344.29

254.10

2009

2119.93

4369.05

2010

4269.46

1649.22

540.43

注:

表1中“内部融资”按“未分配利润”计算;

“股权融资”按“股本”与“资本公积”之和计算;

“债务融资”按“长期借款”与“短期借款”之和计算。

以上数据来源于公司2006-2010年度的资产负债表并计算得出。

需要说明的是,企业的负债按照是否支付债务利息,可以划分为自发性流动负债与有息负债。

其中,自发性流动负债直接产生于企业的持续经营过程,如应付账款、应付票据、预收账款等商业信用,应付职工薪酬、应交税费、应付股利等应计费用,属于无成本短期融资,不会产生利息费用,通过企业流动资产自身形态的变化即可实现债务清偿;

有息负债来源于企业对外进行的债务融资,如短期借款、交易性金融负债、长期借款、应付债券等,会产生债务利息,企业必须维持充足的现金流保证到期本金利息的债务清偿。

表1中的“债务融资”指的是有息负债,具体包括“短期借款”与“长期借款”的合计数额。

图1:

从表1与图1可以看出,青岛海尔的外部融资金额一直大于内部融资金额,并且存在强烈的股权融资偏好,2006年的股权融资比例达到了90%,债务融资比例一直很低,2009年甚至为0;

而2010年股权融资出现了变化,突然在这一年变低。

相反内部融资突然增距。

债务融资也有所增加。

二、债务资本和权益资本对比分析:

企业的资本性态分为债务资本与权益资本,债务资本指企业以负债方式借入并到期偿还的资本,包括长短期负债,即上文提及的自发性流动负债与有息负债之和;

权益资本是由企业所有者投入以及以发行股票方式所筹集的资本。

下面统计出青岛海尔2006-2010年度的债务资本与权益资本状况,见表2:

表2青岛海尔2006-2010年度的债务资本与权益资本状况计量单位:

负债合计

股东权益合计

资产合计

资产负债率

2146.74

6330.01

8476.75

25.32%

4132.84

7056.13

11188.97

36.93%

4529.54

7701.06

12230.60

37.03%

8744.91

8752.24

17497.15

49.98%

19778.37

9488.79

29267.16

67.58%

注:

以上数据来源于海尔公司2006-2010年度的资产负债表。

其中,资产负债率=负债合计÷

资产合计。

从表2可以看出,青岛海尔2006年到2009年的资产负债率都很低,均在50%以下,并呈现逐年上升的趋势,到2010年突破了50%。

根据公司发展历程,青岛海尔上市以来先后多次配股和增发股票,存在强烈的股权融资偏好,其2009年的有息负债为0,债务资本的增加额主要来自于自发性负债。

公司资产总额由2009年的17,497,152,530元增加到2010年的29,267,156,192元,同比增长了67.27%;

负债总额由2009年的8,744,913,487元增加到2010年的19,778,368,761元,同比增长了126.17%;

股东权益由2009年的8,752,239,043元增加到2010年的9,488,787,431元,同比增长了8.42%。

三、流动负债与长期负债对比分析:

企业的债务资本包括流动负债和长期负债,两者各有利弊。

长期负债是企业稳定的资金来源,在短期内不会面临流动性不足的风险,资金使用期较长,通常较难取得且资本成本较流动负债更高;

流动负债需要频繁安排债务清偿而使企业形成财务压力,一旦遇到短期资金周转困难,就会发生违约现象,进而出现财务危机。

下面统计出青岛海尔2006-2010年度的负债内部结构状况,见表3:

表3青岛海尔2006-2010年度的流动负债与长期负债状况计量单位:

流动负债

长期负债

金额

比例

2106.94

98.15%

39.80

1.85%

4043.22

97.83%

89.61

2.17%

4444.53

98.12%

85.00

1.88%

8698.04

99.46%

46.88

0.54%

18673.35

94.41%

1105.02

5.59%

以上数据来源于样本公司2006-2010年度的资产负债表并计算得出。

从负债内部结构来看,历年来该公司的流动负债比例都严重偏高,基本上保持在95%以上,只有在2010年才呈现下降趋势。

2010年度负债增加的原因在于:

流动负债增加9,975,311,869元,非流动负债增加了1,058,143,405元,可见,流动负债的增加额很大。

如此高的流动负债会使样本公司在金融环境变化或者长短期债务集中到期时面临极大的还本付息压力,导致自身资金周转困难,引起信用危机,降低公司声誉。

而长期负债作为公司稳定的资金来源,在短期内不会面临流动性风险,短期偿债压力小,资金使用年限长。

因此,我国上市公司应尽量增加长期负债的使用。

青岛海尔的长期负债比例由2009年的0.54%上升到2010年的5.59%,说明公司调整了资本的构成,使风险有所减弱,筹资成本也相应增加。

四、资本结构的现状评价:

通过与最佳资产负债率的对比,我们认为青岛海尔的资本结构具有以下特征:

1.内外部融资结构不合理。

青岛海尔内部融资比例甚少,外部融资比重占据绝对优势,这与发达国家上市公司主要依赖内部融资(约占资金来源的50%-97%),其次是债务融资(约占11%-57%),最后才是股权融资(约占9%-33%)的融资顺序截然不同。

2.资产负债率水平偏低。

青岛海尔具有明显的股权融资偏好,导致债务融资比例不足,低于最佳资产负债率,并没有充分的利用债务资本的财务杠杆正效应,也就是无法实现企业价值与股东财富的最大化。

3.流动负债水平偏高。

青岛海尔的流动负债比例严重偏高,表明其现金净流量不足,只能依靠过量的短期债务资本来维持日常营运。

一般而言,流动负债占负债总额50%的水平较为合理,偏高的流动负债水平会增加公司的信用风险,存在资金周转困难的潜在威胁。

五、财务杠杆效应分析:

基于总资产息税前利润率、债务利息率与净资产收益率之间的对比关系,财务杠杆在理论上存在正效应、负效应、无效应三种状态。

通过上述资本结构现状可以看出,青岛海尔的财务杠杆效应并没有得到充分利用,有必要对其进行深入分析,相关财务指标见下表:

青岛海尔2006-2010年度的财务杠杆效应指标计量单位:

%

总资产息税前利润率

同期银行贷款利息率

净资产收益率

4.67

5.83

5.63

7.67

6.89

10.68

8.36

6.86

12.70

7.86

5.31

14.89

12.27

6.12

12.38

总体来说,青岛海尔2007-2010年度的总资产息税前利润率基本都大于债务利息率,产生的是财务杠杆正效应,可以进一步扩大负债规模,以此提高净资产收益率,获得更多的财务杠杆利益,进而提升企业价值;

2006年度的总资产息税前利润率均小于同期银行贷款利息率,产生的是财务杠杆负效应,尽管其当前资产负债率低于最佳资产负债率,表面上需要提高负债比重,但实际上,如果继续增加致债务资本,则会降低净资产收益率,带来较高的财务风险,进而降低企业价值。

从以上数据来看,对青岛海尔的资本结构中负债融资方式的分析如下:

1.青岛海尔的净资产收益率与资产负债率呈正相关关系。

由此说明该公司如果提高资产负债率,扩大债务资本比重,就能进一步增加净资产收益率,其资本结构整体上发挥着财务杠杆的正效应。

2.青岛海尔的净资产收益率与债务利息率呈正相关关系。

由此说明该公司在较高的债务利息率面前,同样能提高净资产收益率,发挥财务杠杆的正效应。

通常认为债务利息率是决定当期应付利息费用的重要因素,利息率越高,债务资本成本越大,现金流出量增多,给企业带来较大的财务压力,财务风险乃至破产清算风险也随之而增长;

但债务利息率同时也是企业获得债务税盾的关键因素,随着债务利息率的提高,只要增加的利息支出小于带来的节税利益,就能发挥财务杠杆正效应,提高企业价值,2010年资产负债率达到67.58%,债务融资扩大到2009年的两倍,但应考虑到过度负债对企业价值产生的财务杠杆负效应,合理确定最优债务区间,既充分获取财务杠杆利益,又有效规避财务风险。

升级会员

升级会员