天大2018年6月考试《会计学》离线作业考核试题(第四组答案)Word文件下载.docx

《天大2018年6月考试《会计学》离线作业考核试题(第四组答案)Word文件下载.docx》由会员分享,可在线阅读,更多相关《天大2018年6月考试《会计学》离线作业考核试题(第四组答案)Word文件下载.docx(6页珍藏版)》请在冰豆网上搜索。

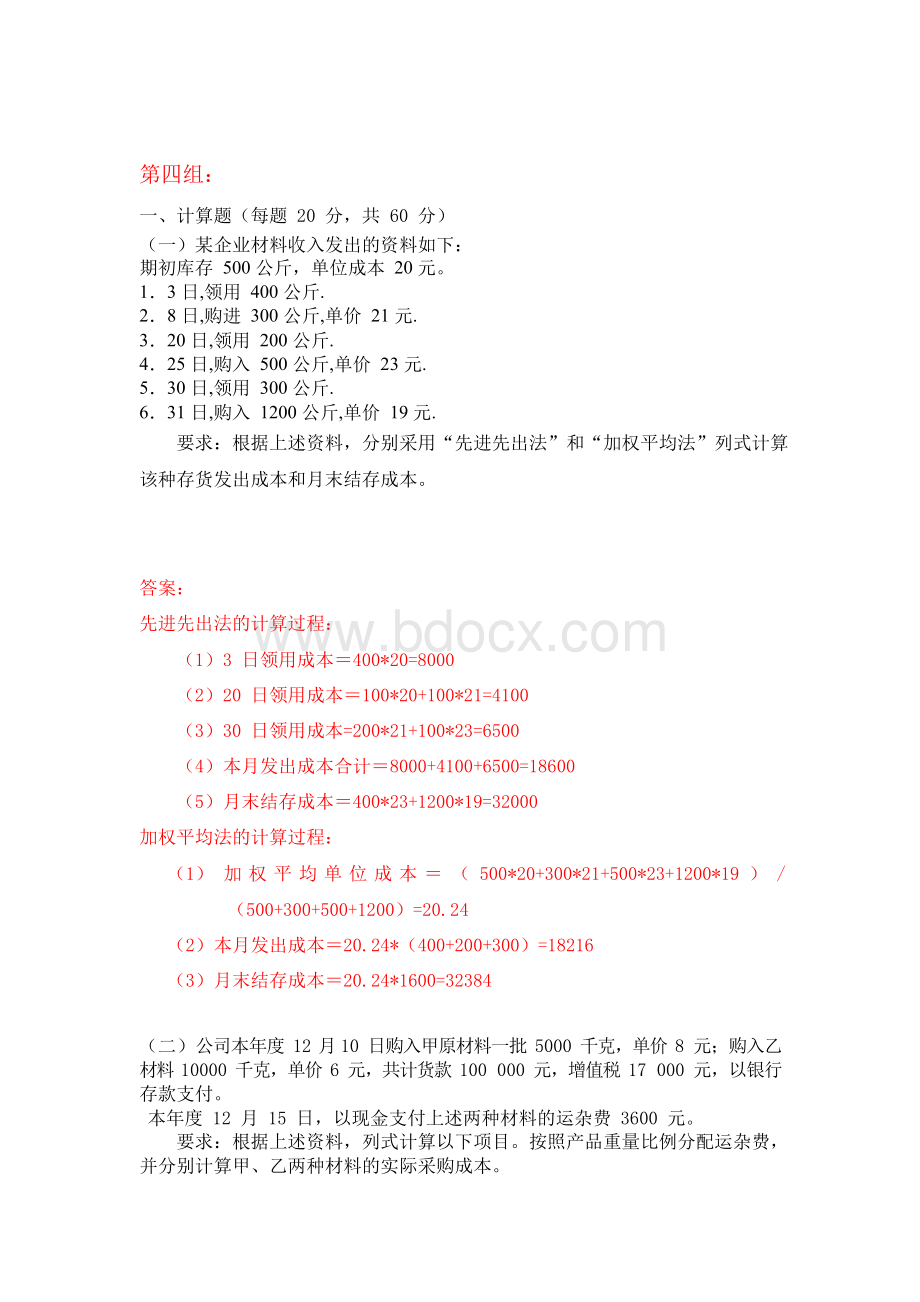

(2)本月发出成本=20.24*(400+200+300)=18216

(3)月末结存成本=20.24*1600=32384

(二)公司本年度12月10日购入甲原材料一批5000千克,单价8元;

购入乙材料10000千克,单价6元,共计货款100000元,增值税17000元,以银行存款支付。

本年度12月15日,以现金支付上述两种材料的运杂费3600元。

根据上述资料,列式计算以下项目。

按照产品重量比例分配运杂费,并分别计算甲、乙两种材料的实际采购成本。

答:

3600/(5000+10000)=0.24元/公

材料运杂费分配率=1:

2

甲材料实际采购成本=5000*8*1.17+1200=48000

乙材料实际采购成本=10000*6+2400=72600

(三)甲公司本年度12月为生产产品发生以下经济业务:

A产品消耗材料80000元,耗用工资薪酬25000元,B产品消耗材料40000元,耗用工资薪酬38000元,本月份的制造费用共计34650元。

根据上述资料,按照产品工资薪酬的比例分配计算该公司的制造费用。

制造费用分配率=25:

38

A产品应分配的制造费用=34650*25/63=13750

B产品应分配的制造费用=34650*38/63=20900

二、综合题(每题20分,共40分)

(一)根据以下资料编制会计分录

某企业为增值税的一般纳税人,下列采购及销售业务的价款中均不包括17%的增值税。

1.从银行提取现金136000元,并于当天发放工资薪酬。

借:

应付职工薪酬13600 贷:

银行存款 13600

2.用银行存款支付电话费3000元,其中行政管理部门2300元,生产车间700

元。

生产成本230

管理费用700

贷:

银行存款3000

3.销售商品一批,价款350000元(不含税),未收款。

应收账款409500

贷:

主营业务收入350000

应交销费-销项59500

4.购入材料一批,货款30000元(不含税),以银行存款支付,另外以现金支付运杂费200元。

该批材料已验收入库。

原材料30200

银行存款30200

5.计算本月短期借款利息500元。

财务费用500

银行存款500

6.支付产品的广告费3000元,通过银行付款。

借:

销售费用3000

7.按销售收入计算已销商品的消费税,税率5% 。

营业税金及附加

350000*1.17*0.05=20475

营业税金及附加20475 贷:

应交税费-消费税20475

8.以银行存款支付办公费,其中生产车间500元,行政管理部门800元。

生产成本-制造费用500

管理费用800

银行存款

9.计提固定资产折旧费,其中生产车间800元,行政管理部门1300元。

生产成本–折旧800

管理费用1300

银行存款800

10.以银行存款支付滞纳金罚款5000元。

财务费用5000

银行存款5000

11.结转已销售商品的成本132000元。

主营业务成本13200

库存商品13200

12.分配本月职工薪酬,其中生产工人80000元,车间管理人员20000元,厂部管理人员36000元,共计136000元。

生产成本-工资100000

管理费用-工资36000

银行存款136000

13.将损益类账户的发生额转入“本年利润”账户。

借主营业务收入35000

贷 营业成本200100

营业税金及附加79975

销售费用3000 管理费用4400 财务费用5500 利润分配60025

14.按利润总额的25%计算所得税费用,并将所得税转入“本年利润”。

借本年利润15006.25

贷以前年度损益调整15006.25

借以前年度损益调整15006.25

贷银应交税费企业所得税15006.25

15.按税后净利润10%的比例,计提法定盈余公积金,并按净利润20%的比例给

投资者分配利润。

利润分配—提取法定/任意盈余公积4501.875

贷 :

盈 余 公积—法定/任意盈余公积4501.875

为上述业务编制会计分录并填列“利润表”

项 目 一、营业收入

减:

营业成本

销售费用

管理费用

财务费用

资产减值损失

加:

公允价值变动损益

投资收益

二、营业利润加:

营业外收入 减:

营业外支出 三、利润总额减:

所得税费用 四、净利润

金 额

350000

(13600+700

30000*1.17+200+500+800

13200+136000)总金额:

200100

59500

总金额:

79975

3000

2300+800+1300=4400

500+5000=5500

60025

15006.25

45018.75

×

年度利润表单位:

元

(二)资料:

明锐公司本年度12月发生下列经济业务:

1.生产甲产品领用材料50000元,生产乙产品领用材料40000元,车间领用的材料10000元,厂部领用5000元。

生产成本-基本生产成本-原材料105000

原材料105000

2.提取固定资产折旧:

车间20000元,厂部20000元。

生成产成-折旧40000

累计折旧40000

3.期末工资分配:

生产甲产品工人的工资40000元,生产乙产品工人的工资

60000元,车间管理人员的工资20000元,厂部人员工资40000元。

应付职工薪酬140000

制造费用–工资140000

4.预提银行短期借款利息2000元(下个月才可以支付)。

其它应付款:

2000

财务费用-利息2000

5.按生产工人工资为分配标准,分配结转制造费用。

生产成本-辅助生产成本-人工费用-甲产品40000+24000

生产成本-辅助生产成本-人工费用-乙产品60000+36000

制造费用-工资140000

6.甲产品全部完工,期初没有在产品,计算并结转完工产品的生产成本。

借产成品-甲产品64000+20000+50000+7500=134750

乙产品96000+20000+40000+7500=163500

贷生产成本-辅助生产成本-人工费用-甲产品40000+24000

生成产成-折旧40000

7.销售商品一批,销售收入500000元,增值税85000元,货款已存入银行。

银行存款585000

主营业务收入500000

应交税费-销项税85000

8.该企业接受捐赠50000元,已存入银行。

银行存款50000

营业外收入50000

9.结转已销商品成本100000元。

主营业务成本100000

库存商品10000

⒑结转当期销售收入至“本年利润”账户。

借:

贷:

本年利润500000

⒒结转销售成本、管理费用、财务费用至“本年利润”账户。

财务费用-利息2000

本年利润2000

⒓按25%的税率计算结转所得税费用。

借所得税费363000*25%=90750

应交税费-企业所得税90750

⒔将所得税费用结转至“本年利润”账户。

所有税费90750

本年利润90750

⒕按净利润10%提取法定盈余公积。

⑵据上述经济业务编制会计分录。

⑵列式计算制造费用分配率、甲产品负担的制造费用及甲产品完工产品生产成本。

甲产品64000+20000+50000+7500=134750

⑶式计算营业利润、利润总额、净利润、盈余公积。

营业利润=主营业务收入-营业成本-税金及附加-销售费用-管理费用-财务费用

利润总额=营业利润+营业外收入-营业外支出

净利润=利润总额-所得税费用-以前损益调整 盈余公积=净利润*10%

⑷编制利润表。

利润表

年度 单位:

项目

一、营业收入

金额

500000

税金及附加

100000

85000

销售费用

管理费用

财务费用

营业外收入

营业外支出

313000

50000

三、利润总额

363000

90750

272250

升级会员

升级会员