1项目成本管控的几个关键点Word格式.docx

《1项目成本管控的几个关键点Word格式.docx》由会员分享,可在线阅读,更多相关《1项目成本管控的几个关键点Word格式.docx(10页珍藏版)》请在冰豆网上搜索。

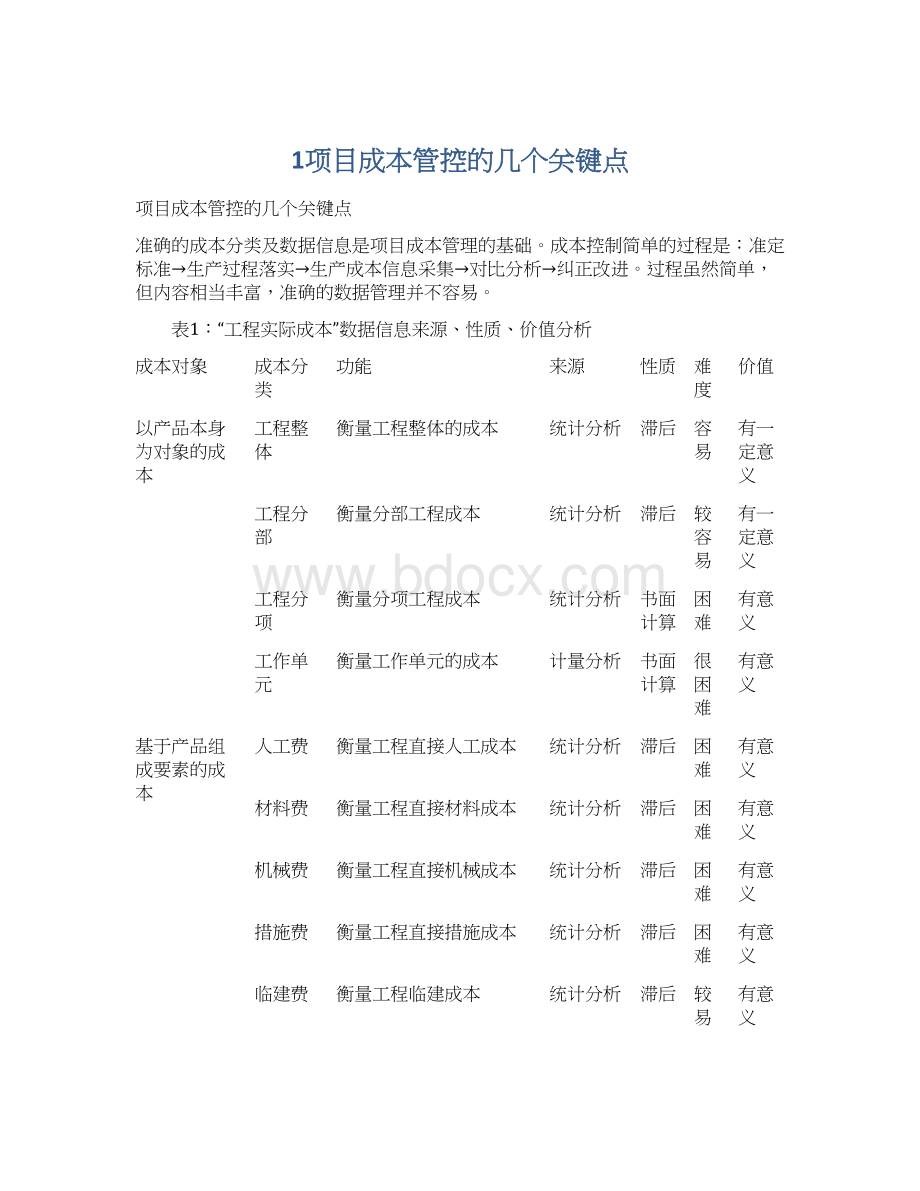

书面计算

困难

有意义

工作单元

衡量工作单元的成本

计量分析

很困难

基于产品组成要素的成本

人工费

衡量工程直接人工成本

材料费

衡量工程直接材料成本

机械费

衡量工程直接机械成本

措施费

衡量工程直接措施成本

临建费

衡量工程临建成本

较易

间接费

衡量工程间接管理成本

分包费

衡量分包费用控制

税费

衡量工程税费成本

基于时间控制的成本

年度期间

衡量单位工程或企业或部门的年度内成本

年度统计分析

月度期间

衡量单位工程或企业或部门的月度内成本

月度统计分析

工作日单元成本

衡量单位工程或项目部或企业的单个工作日成本

基于日报计量分析

及时

较大意义

以企业

定义的

成本

企业可变

衡量企业的规模效益

现场可变

衡量现场管理成效

不变成本

衡量项目现场生产成效

预算统计

前期

基于实

施阶段

的成本

预算成本

作为控制的基准

测算

施工中成本

作为过程控制的手段

测算统计

可同步

较困难

完工后成本

衡量管理成效的依据

统计核算

从表1中5类21个方面的成本数据看,是项目成本管理过程中都涉及的数据信息,有以下三个方面的管理原则必须引起重视:

一是对本来就滞后的数据进行先导式管理是徒劳的;

二是对采集手段非常困难的数据,进行简单化管理,也是非常不明智的;

三是基础式原始数据管理太宽泛,只会更加增大企业的成本。

成本管理不仅是数据信息的采集,更重要的是项目管控方式的理解与应用。

数据是管理的成果之一,也是评价管理成果的依据之一。

如何采集管理数据,确定最基本的原始数据的根源,避免上述的三个方面的失误,又能够真实准确地获得所需要的数据信息。

表2:

成本管理数据分类简要分析表

控制的关键

存在误区

策划、施工组织过程

重测算与结果统计

策划及施工过程中

重商务

施工过程计划与实施

重商务及分包控制

工作任务、计划实施

书面的工作分解

施工组织与现场调度

重目标、商务

施工策划、组织调度

重目标考核

重目标比对

施工策划、组织管理

施工策划、标准化

重目标及精减

策划、组织、标准化

重目标及商务

策划、守法、标准化

重关系或变通

总体策划,合理组织及过程控制

重统计及账务分析

组织协调,计划周密与过程控制

计划周密,现场指挥与协调控制

认为工作日单元的成本难以计量与管理

以企业定义的成本

组织设计,加强营销

挂靠转包扩大规模

项目管理标准化

合同转嫁分包

技术、商务、生产三位一体生产标准化

不顾质量恶性降低成本

基于实施阶段的成本

企业知识积累

直接采用市场平均值

已完计量,未完测算

原始数据标准化管理

量价混淆报喜无忧

书面文章死缠乱打

工程成本数据大致可分以上五个类别,各有其作用:

一是基于工程产品本身的成本,通过产品的组成分析,锁定最基本的产品单元;

二是基于产品形成要素的成本,通过产品的构成要素分析,锁定最基本的要素单元;

三是基于时间延续的成本,通过工程生产进度的分析,锁定最基本的时间单元;

五是基于工程管理阶段的成本,通过工程施工阶段的分析,锁定最基本的阶段单元;

六是基于企业定义的产品成本,通过产品构成的成本性质分析,锁定最基本的成本单元。

从表2可以看出,在以工程产品为对象时,许多管理人员往往不自觉地认为最细致或最科学的“工作单元”的分解,也即WBS是成本管理的基础。

但是由于工程产品本身的连贯性及绝大多数“工作单元”的难以标准化的定型固定化,说明“工作分解的工作单元”不能作为施工成本控制的依据,只能作为一个预算方法,即作为工程产品定价的参照。

同时可以看出,“工作日的单元成本”就是工程项目成本控制的最基础的目标。

其理由就是,拥有固定生产流水线的产品,其成本的基本单元是每一个工艺点,而对于“分散生产、分散管理、分散市场”的建筑工程,定格了每一个“工作日单元成本”,则建筑工程项目的成本的所有因素就可控制住了,也就能比较好的解决长期存在困难的“量价分离”的难题。

难中之难——成本管理中的量价分离。

从表3可以看出,“量价分离”的难题处理中,主要是两个棘手的因素:

一是材料种类多,其准确的消耗量难以掌握;

二是已完工程可销售价格的确定,在企业中经常把自身的定价与客户的确认价值相混淆。

或者是一些企业认为自身计价没有意义,又进一步影响企业内部对已完工程的成本,也即是产值的确认。

在以上因素的综合作用下,使“量价分离”不能有效落实。

“量价分离”是工程项目成本管理的基础,因此,必须以“工作日成本单元”作为项目管理的出发点。

表3:

成本管理中的“量与价”的难题

序号

成本量

应计价值

主要困难

1

劳务人工(人数或工日)

分类单价及总价

数量难计,价格好计

2

材料消耗量(重量、长度、个数)

价格好计,种类多,数量难计

3

机械设备(台班)

价格好计,种类少,但量难计

4

管理人员量(人数)

量好计,但计价认为繁琐

5

占用企业管理费用量

分类标准价格

难有清晰的标准计量

6

已完工程量或产值(描述相对困难)

已完工程成本价值

受上述量价的影响

7

已完工程可销售量(描述困难)

已完工程销售价格

把客户的认定与企业计价混淆

原始数据——成本管理的生命力所在。

“工作日成本单元”管理的落实又在于项目管理原始数据的确定与执行情况。

没有真实的原始数据,就不可以对工程成本进行有效管理,而过分复杂的原始数据,一方面会增加项目管理的难度,另一方面会遭遇上的困难。

所以原始数据的类型及其管理是成本管理中非常重要的一环(见表4)。

表4:

项目管理工作日原始数据分类表

分类

基本内容

基本要求

当天分类成本消耗总量

A、管理费用

1、管理人员数/

费用

按管理人员平均价值标准算

2、管理活动次数/费用

按招待接待商谈等平均价值标准算

B、人工费用

1、现场施工工人总数/费用

按工人工作日平均价值算

2、后勤服务人员总数/费用

按后勤人员工作日平均价值算

C、机械费用

1、提升设备总台班/费用

按相应的台班费用标准算

2、水平运输设备总台班/费用

按相应台班费用标准算

3、其它辅助设备总费用

按相应的费用标准算

D、材料费用

1、钢材用量/费用

按当期采购均价位或企业价格估算

2、砼用量/费用

3、木材用量/费用

4、其它材料用量/费用

E、其它费用

1、

按相应类型及费用标准算

2、

当天成本总耗量

当天报量=A+B+C+D+E

能算尽算当天的耗量,得出当天成本报量

当天进度及已完工程描述

准确表述关键线路的发展,用数据描述工程实体的完成情况

以便商务人员根据描述对已完工程进行估价计算

当天产值

当天已完工程估价

按合同、相关政策估算已完工程价值

当天材料管理情况

一、主要材料

1、当日钢材进场量/库存

由企业确定应该纳入管理范围的主要材料的类型及数量,以便监控

2、当日砂石进场量/库存

3、当日水泥进场量/库存

4、砼进场量

二、重要材料

由企业确定应该纳入重要材料管理范围的类型及数量,以便监控

三、零星材料

1、关键零星材料

由企业确定应该纳入关键零星材料管理的类型及数量,以便监控

2、当日零星材料进场量/库存

总量

当日进场材料的总价值/库存

注:

1、材料耗用量种类多,数量难以精确,可只提供总体大致的估量。

2、当日材料进场的总量必须准确汇集。

3、材料人员日常的台账及进出凭证仍保持传统管理要求。

日常的项目成本管理——是基于成本标准的管控。

要搞好监控,必须确定项目成本管理的几项控制标准及基本的办法,大致包括以下十类:

规定工程项目产品的种类标准;

工程项目的规模分类标准;

工程项目产品的种类及规模确定工程项目部组织机构的相应类型;

项目部组织机构中岗位配备及管理人员配备标准;

各类工程项目现场临时设施的配备标准;

现场施工管理人员工资、津贴、资金的相应标准及管理办法;

工程项目目标成本的测算办法及标准;

工程项目成本降低率的测算办法及基本标准;

工程项目目标责任承包管理办法及标准;

项目管理日常事务的管控标准。

表5:

项目成本控制的基本内容

二个工作日数据

1、每天的成本报量。

通过每日情况报告将当天消耗的人、机、材等所有费用进行计量。

2、每天的已完工程估价。

对已完工程的价值,按合同确定的计价规则,进行预估。

比较准确地掌握每个工作日的成本与产出,掌控每天的管理风险

三个月度数据

1、当月的成本合计。

通过月度成本合计,修正每天成本可能的误差,形成精确的月度成本。

2、当月客户确认的工程量。

通过客户确认的工程量掌握当月工程价值的真实值。

3、当月工程项目成本及效益核算。

确定项目部当期的真实效益及成本降低额,评定管理成效。

按照月度成本合计情况、客户确认的工程报量情况,核算当期工程效益,掌握工程的实际效益

六项经济指标控制

1、现场施工报量;

2、已完产品估价;

3、工程销售

升级会员

升级会员