基础会计练习册.docx

《基础会计练习册.docx》由会员分享,可在线阅读,更多相关《基础会计练习册.docx(25页珍藏版)》请在冰豆网上搜索。

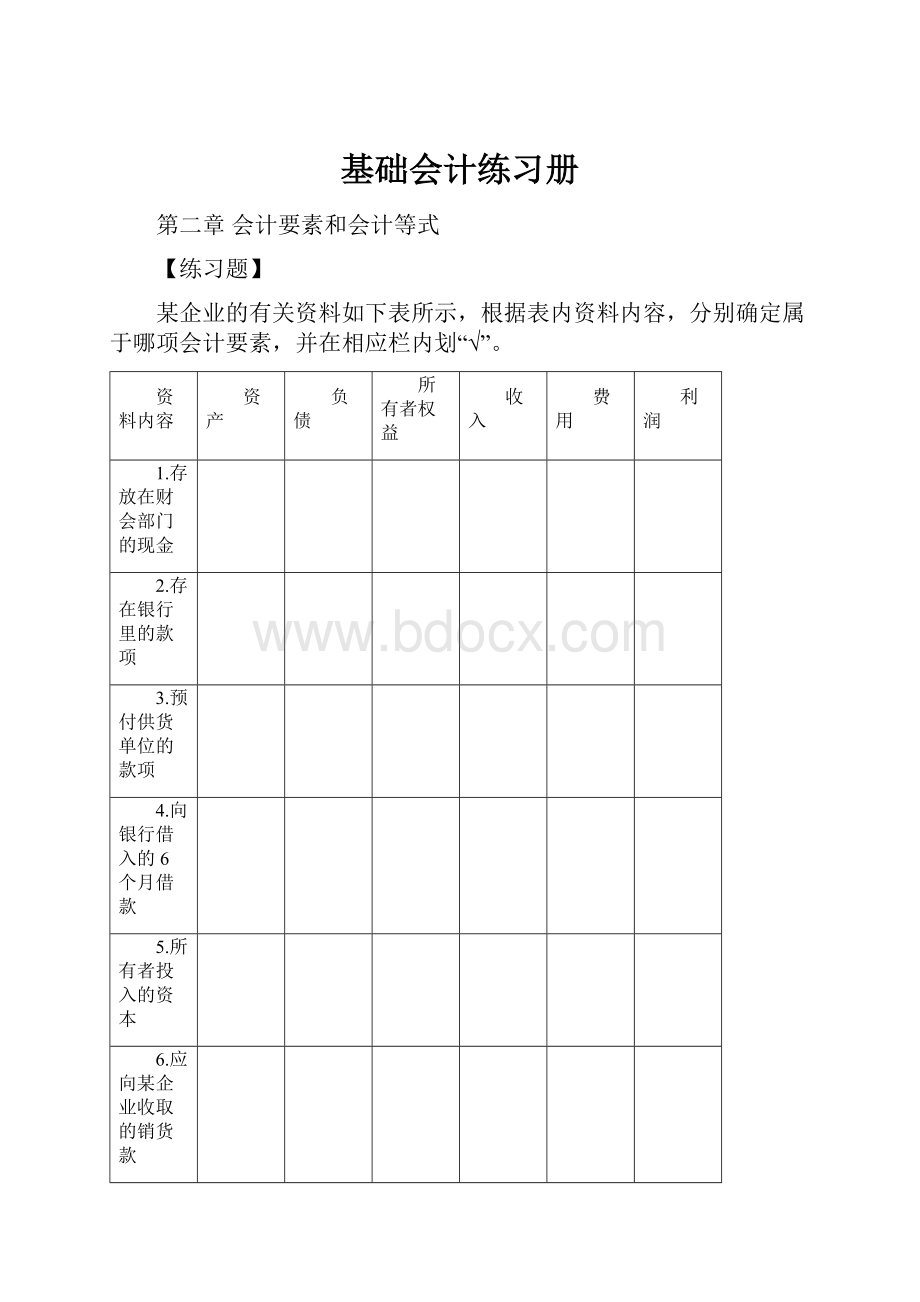

基础会计练习册

第二章会计要素和会计等式

【练习题】

某企业的有关资料如下表所示,根据表内资料内容,分别确定属于哪项会计要素,并在相应栏内划“√”。

资料内容

资产

负债

所有者权益

收入

费用

利润

1.存放在财会部门的现金

2.存在银行里的款项

3.预付供货单位的款项

4.向银行借入的6个月借款

5.所有者投入的资本

6.应向某企业收取的销货款

7.应付某企业的购货款

8.销售产品所取得的收入

9.支付的广告费

10.企业购入短期持有的股票

11.出租包装物所得的租金

12.存放在库中待出售的产品

13.支付给银行的借款利息

14.第一季度的利润

第三章账户与复式记账

练习题

【练习题一】

目的:

练习会计要素的划分及会计等式。

资料:

某企业某月末有关资产与权益的资料如下:

(1)房屋及建筑物45000元;

(2)库存生产用钢材67000元;

(3)库存完工产品16000元;

(4)出纳保管的现金800元;

(5)存在银行的款项15000元;

(6)应收某单位的货款15000元;

(7)暂付职工差旅费1000元;

(8)投资人投入资本50000元;

(9)提取盈余公积金40000元;

(10)向银行借入长期借款63800元;

(11)应付蒙利公司购料款6000元。

要求:

判断上述各项资料应设置的会计科目及所属会计要素并试算资产总额是否等于负债加所有者权益总额。

序号

会计科目

资产

负债

所有者权益

1

2

3

4

5

6

7

8

9

10

11

合计

——

【练习题二】

目的:

熟练掌握账户的四个金额要素之间关系。

资料:

某企业某月有关账户的资料如下表。

账户名称

期初余额

本期增加额

本期减少额

期末余额

银行存款

430000

1985000

2040000

固定资产

1400000

496000

1290000

短期借款

260000

160000

300000

应付账款

230000

200000

55000

要求:

根据账户中的有关数据计算每个账户的未知数据。

【练习题三】

目的:

练习“T”型账户的登记及计算。

资料:

某企业1月1日有关账户的期初余额如下:

“原材料”账户期初余额81600元;“应付账款”账户期初余额13400元;“生产成本”账户期初余额34000元;“银行存款”账户期初余额40000元。

本月发生如下经济业务:

(1)1日,购入材料123400元,货款未付,材料已验收入库。

(2)12日,购入材料3000元,货款用银行存款支付,材料验收入库。

(3)23日,本月生产产品领用材料46000元。

(4)24日,以银行存款5000元,归还前欠货款。

(5)31日,本月生产的甲产品已完工验收入库,结转其实际生产成本80000元。

要求:

根据资料登记各相应账户的期初余额,本期发生额,并结算出各账户的本期发生额及期末余额。

原材料

应付账款

生产成本

银行存款

库存商品

【练习题四】

目的:

练习会计分录的编制方法。

某企业201×年1月发生下列经济业务:

(1)1日,收到投资人投入的货币资金10000元存入银行。

(2)2日,以银行存款偿还上季度银行借款5000元。

(3)3日,从银行提取现金2000元,以备零用。

(4)5日,收到GM公司前欠货款4000元,存入银行。

(5)7日,以现金200元,偿还其他应付款项。

(6)8日,向YS公司购入材料1000公斤,单价1.50元,共计1500元,货款尚未支付,材料验收入库。

(7)10日,采购员李平公出借支差旅费1000元,以现金支付。

(8)13日,投资人投入新机器一台,价值10000元,已投入生产使用。

(9)16日,向本市JX公司购入乙种材料600公斤,单价10元,计6000元,货款当即以银行存款支付。

(10)20日,生产车间领用甲种材料1500公斤,单价2.00元,共计3000元,投入产品生产。

(11)22日,采购员李平公出返公司,报销差旅费800元,余款以现金交回。

(12)26日,向某银行借款20000元,存入银行存款户,借款期限为半年。

(13)28日,以银行存款1500元归还前欠YS公司的货款。

要求:

根据以上资料编制会计分录。

第四章企业主要经济业务的核算

练习题

【练习题一】

目的:

练习资金筹集业务的核算。

资料:

NCD公司201×年3月份发生如下经济业务:

1.收到B公司投入的货币资金1200000元,款项存入银行。

2.收到北华公司投入的机器设备一台,价款120000元,增值税20400元,已交付使用。

3.收到华丰公司投入的商标权一项,双方确认价为300000元。

4.从中国银行取得半年期借款100000元,存入银行。

5.收到A公司投入的原材料一批,价款500000元,增值税税率17%,材料已验收入库。

6.用银行存款偿还到期的短期借款200000元。

要求:

1.根据上述资料,编制会计分录;

2.登记“实收资本”账户,假设“实收资本”账户期初余额为10000000元,计算期本期发生额和期末余额(采用T形账户)。

【练习题二】

目的:

练习供应过程的核算。

资料:

NCD公司201×年5月份发生如下经济业务:

1.从北京天龙公司购入下列材料,增值税税率17%,款项已汇出,材料尚在途中。

甲材料1000公斤每公斤400元400000元

乙材料2000公斤每公斤300元600000元

2.以银行存款1500元支付上述材料运杂费。

运杂费按材料重量进行分配。

3.上述材料验收入库。

4.收到已在上月预付货款的丙材料100公斤,价款50000元,增值税税率17%。

上月预付款数额50000元,余款以银行存款补付。

5.开出转账支票支付上个月应付东方公司的购料款23400元。

6.从C公司购买丙材料50公斤,单价500元,增值税税率17%,材料已验收入库,款项尚未支付。

7.以银行存款支付已到期的商业汇票60000元。

8.购入生产用不需安装的设备一台,价款60000元,增值税10200元,运费800元,保险费200元,全部款项以银行存款支付,设备运回后投入使用。

9.购入小轿车一辆,价款150000元,增值税25500元,全部款项以银行存款支付。

要求:

根据以上资料,编制会计分录。

【练习题三】

目的:

练习原材料按计划成本核算

资料:

某工厂6月1日有关账户的期初余额如下:

(1)原材料账户55500元

所属明细账户:

圆钢20000kg计划单价2.40元金额48000元

扁钢3000kg计划单价2.50元金额7500元

(2)材料成本差异账户贷方余额555元

该厂6月份发生下列有关经济业务:

1.5日,向上海金属公司购进扁钢2000kg,单价2.35元,货款4700元,增值税799元,以转账支票付讫。

2.6日,仓库转来收料单,上海金属公司发来的2000kg扁钢已验收入库。

3.10日,银行转来梅山钢铁厂托收凭证,金额26540元,内附专用发票,开列圆钢10000kg,单价2.20元,货款22000元,增值税税额为3740元;运费发票一张,金额800元。

同日收到仓库转来收料单,10000kg圆钢已验收入库。

经审核无误,当即承付货款。

4.20日,购圆钢12000kg,单价2.15元,货款25800元,增值税4386元,运杂费1000元,共31186元,全部款项已付,圆钢已入库。

5.30日,为生产产品领用圆钢21200kg,扁钢2400kg;车间一般消耗领用扁钢400kg。

结转发出材料成本。

6.30日,结转本月份发出材料应负担的材料成本差异。

要求:

根据上述资料,编制会计分录

【练习题四】

目的:

练习生产过程的核算。

资料NCD公司201×年9月份发生如下经济业务:

1.仓库发出材料,发出材料种类及用途如下表:

项目

甲材料

乙材料

丙材料

合计

数量

金额

数量

金额

数量

金额

生产产品耗用:

其中:

A产品耗用

200

80000

100

30000

20

10000

120000

B产品耗用

200

80000

50

25000

105000

车间一般耗用

20

6000

6000

管理部门耗用

10

3000

3000

合计

400

160000

130

39000

70

35000

234000

2.车间职工张云报销办公费500元,以现金付讫。

3.以现金支付车间生产工人生活困难补助1500元。

4.计算分配本月应付职工工资120000元,其中,A产品工人工资60000元,B产品工人工资40000元,车间管理人员工资5000元,行政管理人员工资15000元。

5.出纳员开出现金支票,从银行提取现金120000元,备发工资。

6.以现金120000元发放本月工资

7.车间主任李明报销差旅费800元(原预借500元),余款以现金支付。

8.以银行存款支付本月水费15000元,其中:

车间10000元,行政管理部门5000元。

9.以银行存款支付本月电费25000元,其中:

车间22000元,行政管理部门3000元。

10.按A、B产品的生产工人工时分配本月的制造费用。

A产品生产工时3000小时,B产品生产工时2000小时。

11.本月生产的A产品全部完工验收入库,B产品全部未完工。

结转本月完工产品生产成本。

要求:

1.根据上述资料,编制会计分录;

2.登记“生产成本”、“制造费用”明细账(采用T形账户)。

假设“生产成本”账户没有期初余额。

【练习题五】

目的:

练习销售过程的核算。

资料:

NCD公司201×年9月份发生如下经济业务:

1.银行转来进账通知单,上月的销货款50000元已收妥入账。

2.以银行存款支付广告费10000元。

3.销售A产品一批,价款200000元,增值税销项税34000元,款项收到存入银行。

4.销售给华远公司A产品一批,价款100000元,增值税销项税17000,收到对方签发并承兑的期限90天、面值117000元的银行承兑汇票一张。

5.结转本月销售A产品的销售成本180000元。

6.计算本月应负担的城建税2520元,教育费附加1080元。

要求

1.根据上述资料,编制会计分录;

2.计算本月的营业利润。

【练习题六】

目的:

练习财务成果形成及分配业务的核算。

资料:

NCD公司201×年12月份发生如下经济业务:

1.以库存现金支付行政部门办公费520元。

2.以银行存款26000元支付违约金。

3.行政管理部门李明公出归来报销差旅费2860元,原预借3000元,余款退回。

4.以银行存款10500元支付本季度银行借款利息。

5.以现金650元支付业务招待费。

6.没收某公司预期未归还包装物押金1000元

7.计提本月份行政管理部门折旧费8500元。

8.将确实无法支付的应付账款49000元转入营业外收入。

9.以银行存款缴纳上月应交的增值税56000元、企业所得税105000元。

10.本月份有关损益类账户发生额如下表:

单位:

元

账户名称

借方发生额

贷方发生额

主营业务收入

5600680

主营业务成本

3240600

营业税金及附加

45020

销售费用

186860

管理费用

568320

财务费用

32000

营业外收入

50000

营业外支出

26000

合计

4098800

5650680

11.计算并结转本月应交所得税。

本企业适用税率25%。

12.本年度实现净利润3520000元,结转全年实现的净利润。

13.根据股东大会决议,按全年净利润的10%和5%计提法定盈余公积和任意盈余公积。

14.将100万元分配给投资人,其余部分留待以后年度分配。

15.将“利润分配”账户下的其他明细账户转入“利润分配—未分配利润明细账户”。

要求:

根据上述资料,编制会计分录,并登记利润分配各明细账(假设利润分配账户期初无余额。

采用T型账户)

【综合练习作业题】

目的:

练习企业主要经营过程的核算

资料:

华丰公司201×年12月1日总分类账户期初余额如下。

账户名称

借方余额

账户名称

贷方余额

库存现金

1200

短期借款

1200000

银行存款

418520

应付账款

120000

应收账款

260000

应交税费

25202

预付账款

120000

应付利息

14000

其他应收款

6500

预收账款

40000

原材料

926000

其他应付款

28018

库存商品

564000

其中:

A产品870件

348000

实收资本

1500000

B产品720件

216000

盈余公积

100000

固定资产

951000

本年利润

35000

利润分配

65000

累计折旧

120000

合计

3247220

合计

3247220

华丰公司201×年12月份发生经济业务如下:

1.12月1日,A公司投入资金200000元,存入银行。

2.12月1日,出纳员开出现金支票,从银行提取备用金2000元。

3.12月3日,收到五环公司汇入的前欠货款20000元。

4.12月4日,开出转账支票,偿还前欠东海公司货款17550元。

5.12月4日,车间领用原材料用于产品生产。

其中:

项目

数量(公斤)

单价

金额

用途

甲材料

100

360

36000

制造A产品

乙材料

200

200

40000

制造B产品

6.12月5日,采购员王强报销差旅费1852.60元,余款交回(原借款2000元)。

7.12月5日,向工商银行借款100000元,期限6个月,年利率6.7%,利息每季度结算一次。

款项已存入银行账户。

8.12月6日,开出转账支票15000元,支付广告费。

9.12月8日,购入甲材料50公斤,单价365元,增值税进项税3102.50元,运费500元。

货款及税款尚未支付,运费以现金支付,材料尚未运达。

10.12月10日,以现金690元支付管理部门购买办公用品款。

11.12月10日,以银行存款支付上月增值税13820元、城建税967元、教育费附加415元。

12.12月11日,财务部李明预借差旅费2000元,出纳员开出现金支票一张。

13.12月14日,购入不需安装的机器设备一台,价值86000元,增值税进项税14620元,运输费1150元,全部款项以银行存款支付。

该设备已交付车间使用。

14.12月15日,销售A产品100件,单价580元,金额58000元,B产品50件,单价450元,金额22500元,增值税销项税13685元。

货款已收到,存入银行。

15.12月15日,本月8日购买的甲材料运达企业,验收入库。

16.12月16日,购入甲材料100公斤,单价360元,乙材料150公斤,单价210元,增值税税率17%,发生运杂费1200元。

货款及税款以转账方式支付,运杂费以现金支付。

材料已验收入库。

17.12月16日,根据工资汇总表分配本月工资。

工资汇总表(简化格式)

项目

基本工资

奖金

津贴

病事假

应付工资

扣款

实发工资

社会保险

公积金

生产工人

A产品

14000

3000

3000

420

19580

2154

1958

15468

B产品

10000

2000

1000

200

12800

1408

1280

10112

车间管理人员

6300

1000

1000

8300

913

830

6557

行政管理部门

12000

2000

2000

420

15580

1714

1558

12308

销售部门

6800

2000

2000

10800

1188

1080

8532

合计

49100

10000

9000

1040

67060

7377

6706

52977

18.12月17日,开出转账支票,发放本月工资(银行代发)。

并处理扣款事项。

19.12月20日,向华南公司赊销A产品150件,单价580元,B产品150件,单价450元,增值税销项税26265元,并开出转账支票一张,代垫运杂费680元。

20.12月21日,生产车间领用乙材料10公斤,单价200元,用于车间一般消耗。

21.12月24日,财务部李明报销差费2160元,差额补付现金。

22.12月25日,以银行存款向希望工程捐款20000元。

23.12月25日,开出转账支票,支付水费970元。

其中,生产车间应负担750元,行政管理部门应负担220元。

24.12月26日,开出转账支票,支付电费1670元。

其中,生产车间应负担1250元,行政管理部门应负担420元。

25.12月28日,以银行存款支付本季度银行借款利息20000元(10月、11月已预提14000元)。

26.12月29日,向通达集团销售A产品180件,单价580元,B产品200件,单价450元,增值税销项税33048元,上月已预收40000元,其余款项尚未收到。

27.12月30日,计提本月固定资产折旧9890元,其中。

车间7900元,行政管理部门1990元。

28.12月30日,分配本月制造费用(按生产工人工资比例,分配率保留5位小数)。

29.12月31日,本月生产A产品170件、B产品200件全部完工,结转完工产品成本。

30.12月31日,结转本月已售商品销售成本(用A、B产品的加权平均单价计算)。

31.12月31日,计算本月应交城建税、教育费附加。

32.12月31日,结转各损益类账户。

33.12月31日,计算本月实现的利润总额,并按25%的税率计算并结转应交纳的企业所得税。

34.12月31日,将全年实现净利润转入“利润分配——未分配利润”账户。

35.12月31日,按全年净利润的10%提取法定盈余公积,按可供分配利润的60%向投资者分配利润。

36.12月31日,结转利润分配各明细账户。

要求:

1.根据上述业务编制会计分录。

2.开设并登记总分类账(采用T型账户)。

3.开设并登记制造费用、生产成本、库存商品、主营业务收入、主营业务成本明细分类账(采用T型账户)

计算各总分类账户期末余额,并编制总分类账户试算平衡表。

第六章会计凭证

【练习题】

目的:

通过练习掌握专用记账凭证的填制方法。

资料:

某电视机厂在201×年6月发生下列经济业务:

1.2日,收到甲公司上月购买彩电欠款100000元,已经存入银行。

(原始单据2张)

2.3日,向市钢铁厂购进钢材30吨,每吨2000元,总计价款60000元,增值税进项税10200元。

全部款项用银行存款支付,材料已验收入库。

(原始单据3张)

3.5日,从银行提取现金30000元,准备发工资。

(原始单据l张)

4.10日,销售彩电400台,每台售价500元,总计货款200000元,增值税销项税34000元,全部款项都已收到,并存入银行。

(原始单据3张)

5.15日,车间领取钢材3吨,每吨2000元,共计6000元,用于生产彩电。

(原始单据1张)

6.16日,管理人员李进出差归来,报销差旅费3600元。

余款交回现金,原借4000元。

(原始单据8张)

7.18日,向华瑞公司销售彩电500台,每台售价500元。

货款为250000元,增值税销项税额42500元,全部款项尚未收回。

(原始单据2张)

8.26日,用银行存款支付厂部水电费2000元。

(原始单据2张)

9.27日,将现金15000元存入银行。

(原始单据1张)

要求:

根据以上经济业务填制相应的记账凭证。

第七章账簿

练习题

目的:

练习更正错账的方法。

资料:

某企业将账簿记录与记账凭证进行核对时,发现下列经济业务的凭证内容或账簿记录有误:

1.开出现金支票280元,支付企业行政管理部门的日常零星开支。

原编记账凭证的会计分录为:

借:

管理费用280

贷:

库存现金280

2.签发转账支票3000元,支付车间水电费。

原编记账凭证的会计分录为:

借:

生产成本3000

贷:

银行存款3000

3.收到购货单位偿还上月所欠货款8600元存入银行。

原编记账凭证的会计分录为:

借:

银行存款6800

贷:

应收账款6800

4.用银行存款支付所欠供应单位货款3600元。

原编记账凭证的会计分录为:

借:

应付账款5600

贷:

银行存款5600

5.职工报销差旅费600元,原借800元,余款交回现金。

原编记账凭证的会计分录为:

借:

管理费用600

库存现金200

贷:

其他应收款800

该记账凭证在登记总账时,“其他应收款”账户贷方所记金额记为80元。

要求:

指出错误类型,并采用适当的更正错账方法予以更正。

第八章内部控制与财产清查

【练习题一】

目的:

关于内部控制失效的案例分析

资料:

2006年4月底,在香港、纽约和上海三地上市的中国南方航空股份有限公司宣布,2005财年巨亏17.94亿元人民币。

公司将其归结为航空燃油价格持续暴涨,以及近年收购北方航空、新疆航空两家公司导致的费用攀升,但这显然难以说服市场。

南航集团从2001年就开始进行委托理财业务,与南航集团有过委托理财业务的有汉唐证券、中关村证券、世纪证券。

南航集团调集巨额资金乃至账外资金进行委托理财,其中

升级会员

升级会员