精品高级财务会计第4次作业.docx

《精品高级财务会计第4次作业.docx》由会员分享,可在线阅读,更多相关《精品高级财务会计第4次作业.docx(8页珍藏版)》请在冰豆网上搜索。

精品高级财务会计第4次作业

1.

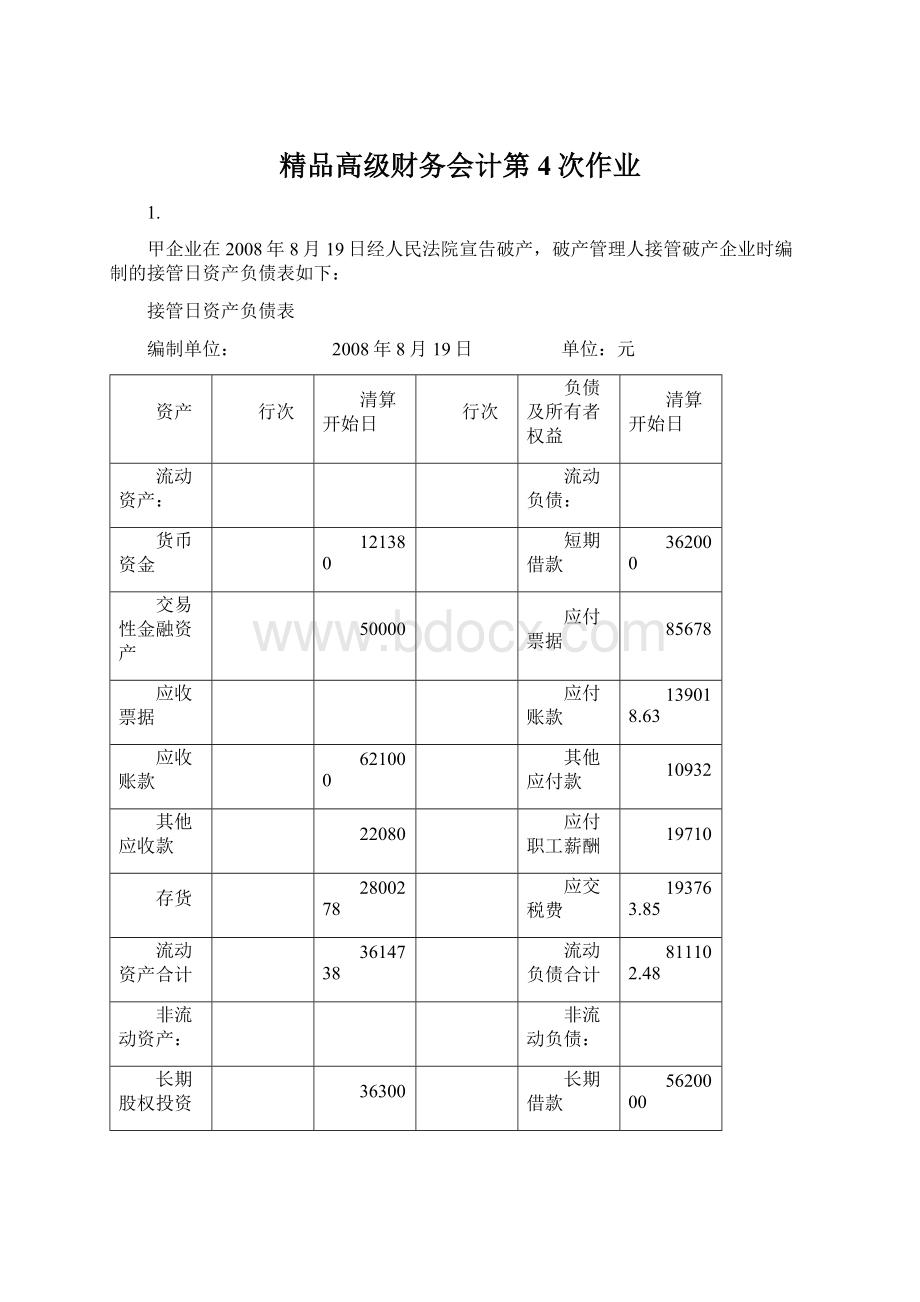

甲企业在2008年8月19日经人民法院宣告破产,破产管理人接管破产企业时编制的接管日资产负债表如下:

接管日资产负债表

编制单位:

2008年8月19日 单位:

元

资产

行次

清算开始日

行次

负债及所有者权益

清算开始日

流动资产:

流动负债:

货币资金

121380

短期借款

362000

交易性金融资产

50000

应付票据

85678

应收票据

应付账款

139018.63

应收账款

621000

其他应付款

10932

其他应收款

22080

应付职工薪酬

19710

存货

2800278

应交税费

193763.85

流动资产合计

3614738

流动负债合计

811102.48

非流动资产:

非流动负债:

长期股权投资

36300

长期借款

5620000

固定资产

1031124

非流动负债合计

5620000

在建工程

556422

股东权益:

无形资产

482222

实收资本

776148

非流动资产合计

2106068

盈余公积

23767.82

未分配利润

-1510212.3

股东权益合计

-710296.48

资产合计

5720806

负债及股东权益合计

5720806

除上列资产负债表列示的有关资料外,经清查发现以下情况:

(1)固定资产中有一原值为660000元,累计折旧为75000元的房屋已为3年期的长期借款450000元提供了担保。

(2)应收账款中有22000元为应收甲企业的货款,应付账款中有32000元为应付甲企业的材料款。

甲企业已提出行使抵销权的申请并经过破产管理人批准。

(3)破产管理人发现破产企业在破产宣告日前2个月,曾无偿转让一批设备,价值180000元,根据破产法规定属无效行为,该批设备现已追回。

(4)货币资金中有现金1500元,其他货币资金10000元,其余为银行存款。

(5)2800278元的存货中有原材料1443318元,库存商品1356960元。

(6)除为3年期的长期借款提供了担保的固定资产外,其余固定资产的原值为656336元,累计折旧为210212元。

请根据上述资料编制破产资产与非破产资产的会计处理。

⑴确认担保资产

借:

担保资产——固定资产450000

破产资产——固定资产135000

累计折旧75000

贷:

固定资产——房屋660000

借:

长期借款450000

贷:

担保债务——长期借款450000

⑵确认抵销资产

借:

抵消资产——应收账款——甲企业22000

贷:

应收账款——甲企业22000

借:

应付账款——甲企业32000

贷:

抵消债务——应付账款——甲企业22000

⑶确认破产资产

借:

破产资产——设备180000

贷:

清算损益180000

⑷确认破产资产

借:

破产资产——现金 1500

破产资产——银行存款 109880

破产资产——其他货币资金10000

破产资产——原材料 1443318

破产资产——库存商品 1356960

破产资产——交易性金融资产50000

破产资产——固定资产 446124

破产资产——在建工程 556422

破产资产——无形资产 126222

破产资产——长期投资 36300

破产资产——累计折旧 210212

贷:

现金 1500

银行存款 109880

其他货币资金 10000

材料 1443318

库存商品 1356960

交易性金融资产 50000

固定资产 656336

在建工程 556422

无形资产 126222

长期投资 36300

2. 请根据题1的相关资料对破产权益和非破产权益进行会计处理(破产清算期间预计破产清算费用为625000元,已经过债权人会议审议通过)。

借:

长期借款 450000

贷:

担保债务——长期借款 450000

确认抵消债务

借:

应付账款 32000

贷:

抵消债务 22000

破产债务 10000

确认优先清偿债务

借:

应付职工薪酬 19710

应交税费 193763

贷:

优先清偿债务——应付职工薪酬 19710

——应交税费 193763

借:

清算损益 625000

贷:

优先清偿债务——应付破产清算费用 625000

确认破产债务

借:

短期借款 362000

应付票据 85678

应付账款 107019

其他应付款 10932

长期应付款 5170000

贷:

破产债务——短期借款 362000

——应付票据 85678

——应付账款 107019

——其他应付款 10932

——长期借款 5170000

确认清算净资产:

借:

实收资本 776148

盈余公积 23768

清算净资产 710296

贷:

利润分配——未分配利润 1510212

3.

A公司在2007年1月1日将一套闲置不用的生产设备出租给乙公司,租期2年,租金为24000元。

每月设备折旧10000。

合同约定,2007年1月1日,乙公司先支付一年的租金12000元,2008年1月1日,支付余下的当年租金12000元。

要求:

做承租方和出租方双方的核算。

A公司(出租方)

当月租金收入=12000÷12=1000(元)

2007年收租金

借:

银行存款 12000

贷:

其他业务收入——租金收入 1000

其他应付款 11000

分摊租金

借:

其他应付款 1000

贷:

其他业务收入 1000

计提折旧

借:

其他业务成本 10000

贷:

累计折旧 10000

2008年

借:

银行存款 12000

贷:

其他业务收入——租金收入 1000

其他应付款 11000

分摊租金

借:

其他应付款 1000

贷:

其他业务收入 1000

计提折旧

借:

其他业务成本 10000

贷:

累计折旧 10000

乙公司(承租方)

2007年付租金

借:

制造费用 1000

预付账款 11000

贷:

银行存款 12000

分摊租金

借:

制造费用 1000

贷:

预付账款 1000

2008年付租金

借:

制造费用 1000

预付账款 11000

贷:

银行存款 12000

分摊租金

借:

制造费用 1000

贷:

预付账款 1000

4.

2004年12月1日,M公司与N公司签订了一份租赁合同。

该合同的有关内容如下:

(1)租赁资产为一台设备,租赁开始日是2005年1月1日,租赁期3年(即2005年1月1日~2008年1月1日)。

(2)自2005年1月1日起,每隔6个月于月末支付租金160000元。

(3)该设备的保险、维护等费用均由M公司承担,估计每年约为12000元。

(4)该设备在2005年1月1日的公允价值为742000元,最低租赁付款额现值为763386元。

(5)该设备估计使用年限为8年,已使用3年,期满无残值。

(6)租赁合同规定的利率为7%(6个月利率)

(7)租赁期届满时,M公司享有优先购买该设备的选择权,购买价为1000元,估计该日租赁资产的公允价值为82000元。

(8)2006年和2007年两年,M公司每年按设备所产产品年销售收入的6.5%向N公司支付经营分享收入。

M公司(承租人)的有关资料如下:

(1))2004年12月20日,因该项租赁交易向律师事务所支付律师费24200元。

(2)采用实际利率法确认本期应分摊的未确认融资费用。

(3)采用平均年限法计提折旧。

(4)2006年、2007年分别支付给N公司经营分享收入8775元和11180元。

(5)2008年1月1日,支付该设备价款1000元。

要求:

(1)编制M公司2005年6月30日支付第一期租金的会计分录;

(2)编制M公司2005年12月31日计提本年融资租入资产折旧分录;

(3)编制M公司2005年12月31日支付保险费、维护费的会计分录;

(4)编制M公司支付或有租金的会计分录;

(5)编制M公司租期届满时的会计分录。

(1) 编制M公司2005年6月30日支付第一期租金的会计分录;

日期

租金

未确认融资费用

应付本金减少额

应付本金余额

2005.1.1

742000

2005.6.30

160000

58840.6

101159.4

640840.6

2005.12.31

160000

50818.66

109181.34

531659.26

借:

长期应付款——应付融资租赁款 160000

贷:

银行存款 160000

借:

财务费用 58840.6

贷:

未确认融资费用 58840.6

(2)编制M公司2005年12月31日计提本年融资租入资产折旧分录

借:

制造费用——累计折旧 148400

贷:

累计折旧 148400

(3)编制M公司2005年12月31日支付保险费、维护费的会计分录

借:

制造费用 12000

贷:

银行存款 12000

(4)编制M公司支付或有租金的会计分录

2006年12月31日借:

销售费用 8775

贷:

其他应付款——N公司 8775

2007年12月31日借:

销售费用 11180

贷:

其他应付款——N公司 11180

(5)编制M公司租期届满时的会计分录

2008年1月1日借:

长期应付款——应付融资租赁款 1000

贷:

银行存款 1000

借:

固

升级会员

升级会员