应收账款分析.docx

《应收账款分析.docx》由会员分享,可在线阅读,更多相关《应收账款分析.docx(9页珍藏版)》请在冰豆网上搜索。

应收账款分析

应收账款分析

应收账款管理报告

一、应收账款总体情况说明

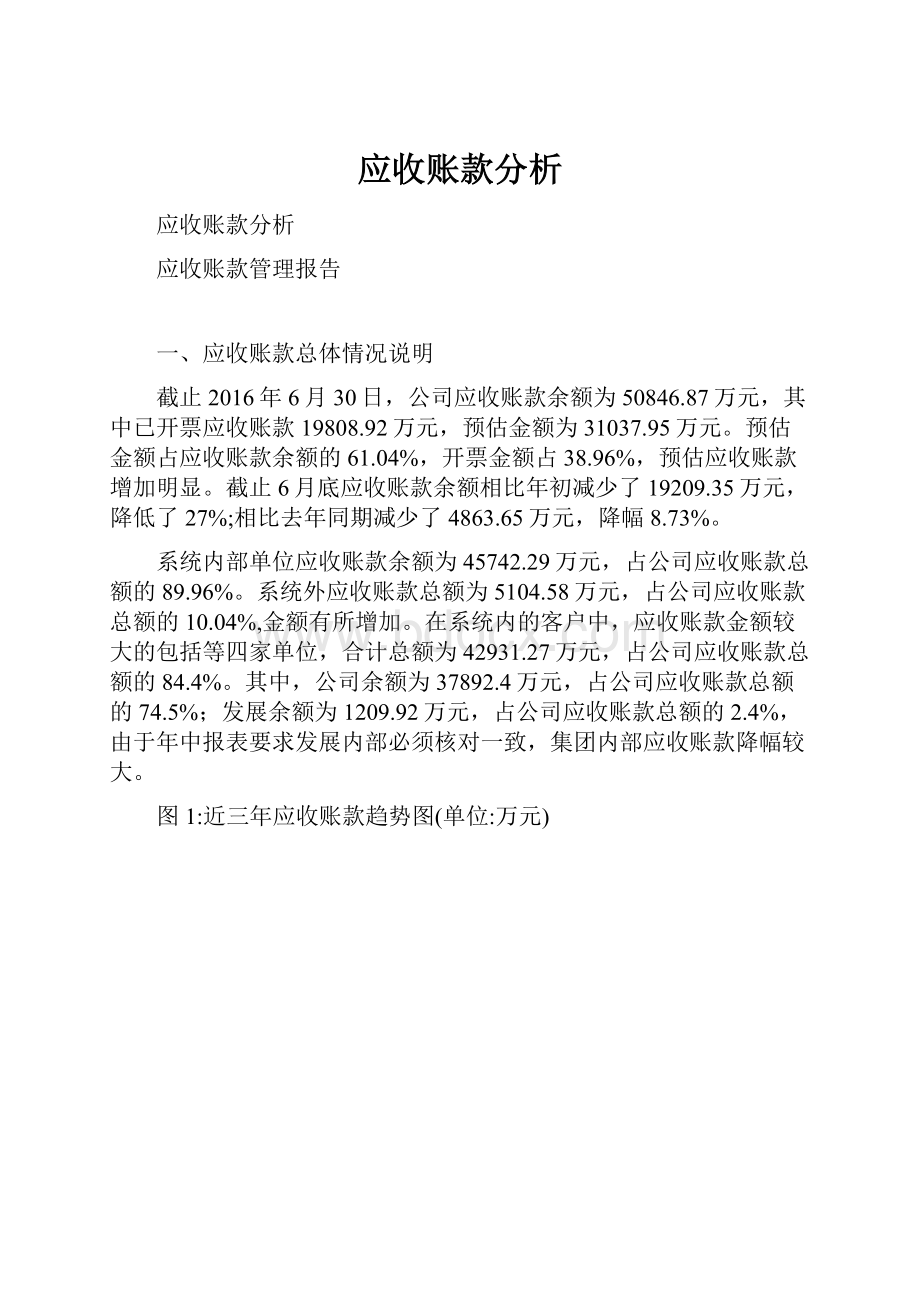

截止2016年6月30日,公司应收账款余额为50846.87万元,其中已开票应收账款19808.92万元,预估金额为31037.95万元。

预估金额占应收账款余额的61.04%,开票金额占38.96%,预估应收账款增加明显。

截止6月底应收账款余额相比年初减少了19209.35万元,降低了27%;相比去年同期减少了4863.65万元,降幅8.73%。

系统内部单位应收账款余额为45742.29万元,占公司应收账款总额的89.96%。

系统外应收账款总额为5104.58万元,占公司应收账款总额的10.04%,金额有所增加。

在系统内的客户中,应收账款金额较大的包括等四家单位,合计总额为42931.27万元,占公司应收账款总额的84.4%。

其中,公司余额为37892.4万元,占公司应收账款总额的74.5%;发展余额为1209.92万元,占公司应收账款总额的2.4%,由于年中报表要求发展内部必须核对一致,集团内部应收账款降幅较大。

图1:

近三年应收账款趋势图(单位:

万元)

二、应收账款分析

1.应收账款账龄分析

表1:

应收账款账龄分析(单位:

万元)

应收账款

期末余额

<6个月

6个月-1年

1-2年

2-3年

系统内余额

45742.29

38716.7

5876.88

693.05

455.66

系统外余额

5104.58

2694.49

2089.31

338.78

-18

合计

50846.87

41411.19

7966.19

1031.83

437.66

截止2016年6月30日,公司账龄小于6个月的应收账款41411.19万元,占81.44%;账龄6个月到一年的7966.19万元,占15.67%,同比增加较多;账龄一年以上的为1469.49万元,占2.89%,同比变化不大。

其中涉及到内部单位的逾期一年的应收账款在后边有详细的说明。

图2:

应收账款账龄分析(单位:

万元)

2.应收账款指标分析

表2:

应收账款核心指标

核心指标

上年同期

本年上期

本年当期

年度平均应收账款=(∑月度应收账款)/月份

38311.47

39488.86

41381.86

营业收入

60494.01

36095.58

50999.43

销售收入收现率=(1-年度平均应收账款/营业收入)×100%

36.67%

-9.40%

18.86%

应收账款与日销售额比=应收账款余额/(营业收入/收款期限)

43.28

51.85

46.86

应收账款增长率=(本期末应收账款-上期末应收账款)/上期末应收账款×100%

38.33%

-2.58%

27.34%

营业收入增长率=本期营业收入/截至上期累计营业收入×100%

55.15%

14.06%

41.29%

本月公司销售收入收现率为18.86%,比去年同期下降17.81%,说明今年公司应收账款的回收周期拉长,主要在于预估款较大。

本期营业收入同比减少9494.58万元,降幅15.7%;而同期应收账款余额同比减少4863.64万元,降幅8.73%。

3.应收账款按客户分析

系统内部单位应收账款总额为45742.29万元,占应收账款总额的89.96%。

6月末各主要客户应收账款占比情况见下图:

图3:

2016年6月应收账款主要客户(单位:

万元)

4.按所属单位分析

截止2016年6月30日,公司应收账款余额较大的单位有溢油环保、碧环保、工程监理及油田作业,各家应收账款占比均在10%以上,合计占应收账款总额的65.59%。

预估应收账款金额较大的有溢油环保、碧环保及油田作业,各家预估金额都超过了4000万,占预估总额的58%,主要是因为与公司部分大额合同尚未签订,项目却已经开展,因而产生了相应的项目成本,为了使收入和成本相匹配,对公司部分项目进行了收入预估。

6月末,安技服、碧环保、水处理及SNG项目组和北京分公司的收现率为负值。

具体情况见下表:

表3:

各所属单位应收账款明细(万元)及收现率

各所属单位

合计

开票金额

预估金额

占公司整体比率

收现率

2699.25

229.7

2469.55

5.31%

35.19%

4347.93

1407.39

2940.54

8.55%

24.31%

6306.51

4002.95

2303.56

12.40%

36.69%

9776.21

2433.19

7343.02

19.23%

33.21%

5498.14

3533.69

1964.45

10.81%

-85.48%

6318.61

432.47

5886.14

12.43%

-34.51%

1713.99

545.12

1168.87

3.37%

-255.77%

2916.24

2916.24

0

5.74%

-101.10%

936.99

558.61

378.38

1.84%

68.37%

745.31

309.08

436.23

1.47%

61.84%

2536

1425.78

1110.22

4.99%

60.27%

1600.97

1337.62

263.35

3.15%

38.49%

5451.1

677.46

4773.64

10.72%

39.33%

合并抵消

0.38

0.38

0

总计

50846.87

19808.92

31037.95

100.00%

18.86%

5.应收账款同期对比分析

表4:

应收账款同期对比(单位:

万元)

截止2016年6月30日,公司应收账款余额为50846.87万元,同比降幅8.73%。

其中:

应收账款预估金额31037.94万元,同比减少2747.81万元,降幅8%;开票金额减少2115.84万元,降幅10%。

6月末,2015年应收账款未收回金额尚有7531.37万元,其中系统内6661万元,系统外870万元;已开票尚未收回的3737.66万元,预估金额尚未收回的3793.71万元。

主要是与公司大额服务合同尚未签订,预估应收账款金额较大,应加紧与客户沟通,尽快签订合同;剩余部分主要是一些项目费用因客户流程审核问题导致付款滞后,各单位应加强与客户沟通及时催款。

另外,逾期一年以上应收账款约1700万元左右,在第五部分进行了说明。

三、应收账款管理存在问题

1、受低油价及甲方降本增效影响,公司和甲方合同签订时间过长,造成预估应收账款过大,占用过多资金,延长了款项收回的时间,加大了公司现金流压力,影响了收现率。

同时,甲方还常常以票据没能及时签审,工程完工资料不全,当月未做资金计划或者资金不足等为借口,逾期付款。

2、由于公司控制费用支出,部分项目30%收入不能按时开票,需待对方通知签订补充协议后方能开票,造成部分已完结项目核算进度被推后,无法正常开票收款或确认完工程度,预估收入金额不断增加。

如,深圳分公司要求东部将新签订的合同全部重新签订,并要求已完工项目按照70%开发票,剩余30%将日后待通知后开发票。

公司其他地区公司也都有类似情况。

3、部分单位应收账款催收责任落实不到位,欠缺有效的催款措施,与甲方沟通不够,对于重点项目、大额款项未能及时掌握收款进度并及时跟踪催款。

四、工作措施及建议

1、公司及各单位应加强合同管理及与客户沟通,尽快完成合同签订工作,尽力减少预估金额。

各单位业务部门应重点追踪跨年已做预估收入但尚未签订合同和开票收款的应收账款,重点推进尚未签订合同但已完工业务的合同签订工作。

2、各所属单位应落实应收账款催收责任。

本着“谁经办,谁负责,谁催收”的原则,明确划分责任范围,对每一家客户的应收款均落实到具体的业务经办人员,明确规定形成逾应收账款和坏账应负的责任。

建立应收账款的重点项目跟踪机制,依据月度收款计划确定需要跟踪的项目。

对逾期项目,应定期与客户进行沟通、对账、核实,查明原因并催收,确保资金及时回笼及安全。

3、各单位财务与业务部门应加强沟通,共同配合做好催收工作。

应加强发票管理,建立发票收、发登记台账,发票及时送达客户并做好签收登记;发票送达后定期与客户沟通,提前掌握客户付款情况,及时收款。

各单位财务部门每月编应收账款月报,便于管理层和业务部门及时了解应收款款情况,防止长期挂账现象发生。

4、各单位应及时结清与发展内部欠单位间的债权债务,禁止到期无故拖欠。

5、根据《关于落实公司<关于转发国资委<2016年中央企业“两金”压控工作方案>的通知>的通知》文件要求,公司及各所属各单位应切实增强两金占用专项清理工作的责任感和紧迫感,积极落实具体工作,严格控制公司两金增量,改善公司现金流状况,降低经营成本,提升公司发展质量。

五、需要集团解决事项

1、账上遗留2006年、2007年确认的对湛江分公司的应收账款336.6万元(2006年半年及2007年全年),项目为溢油应急响应服务,合同号Z2005SLJZ-FN0317,多年来与对方单位沟通无效,一直没有回收,对方也没有明确表态是否支付,希望能支持并帮助协调解决该事项。

2、从2011年9月开始清算,至今未能及时支付所欠应收账款70.97万元,其他应收款291.27万元,共计362.24万元。

2016年4月27日,新材料公司发来资产处置方案和债务豁免的函,申请债务豁免171.39万元。

经请示集团,集团已向新材料公司发函答复,还需等待进一步处理结果。

3、公司开票13.6万元,至今未收回,已经逾期1年半。

主要问题是合同上规定的工作内容已全部完成,甲方又单方面增加实物教室拆除搬迁工作,而此项工作不属于合同规定的工作内容,且甲方的新办公楼还没有建好,目前无法进行实物教室搬迁拆除工作,故甲方以实物教室未拆除为由,不签署完工报告单,不支付20%的余款。

培训中心多次与对方沟通,目前未有进展。

4、2015年,与的合营公司中山东新能源公司合作了两项业务,合同金额共计279719元。

我公司已按照合同约定完成相应工作,经甲方验收合格并签署相应完工验收文件,同时按照甲方财务要求开具发票并送达对方,但至今未收到相应款项。

经与甲方沟通确认,中山东新能源公司预计于2016年3月7日宣布破产,目前该公司财务账号已被冻结,无法进行付款。

经请示集团,等待拿到法院发布的破产文件后即可进行坏账准备的计提。

公司财务部

2016.7

升级会员

升级会员