定制家具行业发展和市场调研分析报告.docx

《定制家具行业发展和市场调研分析报告.docx》由会员分享,可在线阅读,更多相关《定制家具行业发展和市场调研分析报告.docx(24页珍藏版)》请在冰豆网上搜索。

定制家具行业发展和市场调研分析报告

定制家具行业发展和市场调研分析报告2018

目录

第一节定制家具高成长,IPO进程加速4

一、生产、管理环节具隐形壁垒,定制品类向全屋延伸4

二、定制家具企业密集上市,衣柜、橱柜品类为主6

三、定制家具渗透率不断提升,衣柜成长优于橱柜7

第二节索菲亚、好莱客领军定制衣柜9

一、索菲亚、好莱客柔性化生产及成本管控能力突出9

二、索菲亚渠道开拓潜力更胜一筹,品牌价值突出11

三、索菲亚三费管控良好,好莱客运营效率较高12

第三节欧派定制橱柜一家独大14

一、欧派营收规模遥遥领先,品类发展趋于成熟14

二、欧派渠道网络充分下沉,布局全国16

三、欧派规模优势凸显,三费率优异18

第四节尚品宅配全屋定制唯一标的20

一、商业模式独树一臶,工业4.0典范20

二、直营收入占比较重,重视加盟渠道发展21

第五节部分相关企业分析23

一、索菲亚:

定制企业常青树,长足发展的绝对龙头23

二、好莱客:

管理团队理顺,业绩进入高速增长通道23

三、欧派家居:

定制巨擘,多品类发展已具规模24

四、尚品宅配:

全屋定制翘楚,首创C2B+O2O商业模式24

图表目录

图表1:

定制家具各个环节对企业的要求4

图表2:

我国定制衣柜龙头衣柜业务同比(%)7

图表3:

我国定制橱柜龙头橱柜业务同比(%)8

图表4:

尚品宅配商业模式20

表格目录

表格1:

龙头企业家具品类发展路径5

表格2:

定制家具上市企业一览6

表格3:

定制衣柜龙头总规模及同比(单位:

亿元)9

表格4:

定制衣柜龙头衣柜业务规模及同比(单位:

亿元)10

表格5:

定制衣柜龙头渠道结构对比(单位:

亿元)11

表格6:

定制衣柜龙头单店收入对比(单位:

万元)12

表格7:

定制衣柜龙头营运能力对比(单位:

次、%)13

表格8:

定制橱柜龙头总规模及增速对比(单位:

亿元)14

表格9:

定制橱柜龙头橱柜业务的总规模及增速对比(单位:

亿元)15

表格10:

定制橱柜龙头门店数量及收入对比(单位:

亿元)17

表格11:

定制橱柜龙头单店收入对比(单位:

万元)18

表格12:

定制橱柜龙头营运能力对比(单位:

次、%)19

表格13:

公司历年收入及净利润(单位:

百万元)20

表格14:

公司历年收入及净利润(单位:

百万元)21

表格15:

公司历年三费率、净利率及ROE(单位:

%)22

第一节定制家具高成长,IPO进程加速

我国家具行业的市场规模近万亿,但家具公司的市场份额普遍很低,家具龙头企业的成长空间非常大。

因此,我们做了家具行业龙头系列研究,意图寻找现有龙头中具有长久生命力的好公司。

根据不同的商业模式,我们将目前已经上市的家具企业简单分为三类:

定制家具(索菲亚、好莱客、欧派家居、尚品宅配)、优势单品(敏华控股、顾家家居、喜临门)、“一站式”品牌商(曲美家居、美克家居)。

在三类市场中,定制家具行业的年复合增速在15%左右,大幅高于家具行业整体年复合增速10%,是成长性最好的细分子行业。

本报告主要通过对定制家具企业数据的横向对比分析,来看各定制家具龙头企业的核心竞争力所在。

一、生产、管理环节具隐形壁垒,定制品类向全屋延伸

近年我国定制家具产业高速发展,对传统成品家具形成一定的替代。

相对于成品家具,定制家具有两个典型特征:

一是强调充分满足客户的个性化需求,因此定制家具企业通常需要自行构建柔性化生产线,并且通过信息化制造实现量产,生产系统相对传统模式会更为复杂;二是服务流程全面覆盖前期产品设计至后期安装服务,服务环节较多,从而对企业的大数据处理能力、供应链管理能力都提出了很高的要求。

基于定制家具客户群体和服务流程的特殊性,我们认为在定制家具领域,兼具高效生产(规模)与精细管理(品质)的企业将拥有深厚的品牌护城河,在未来的行业竞争中得到长足发展。

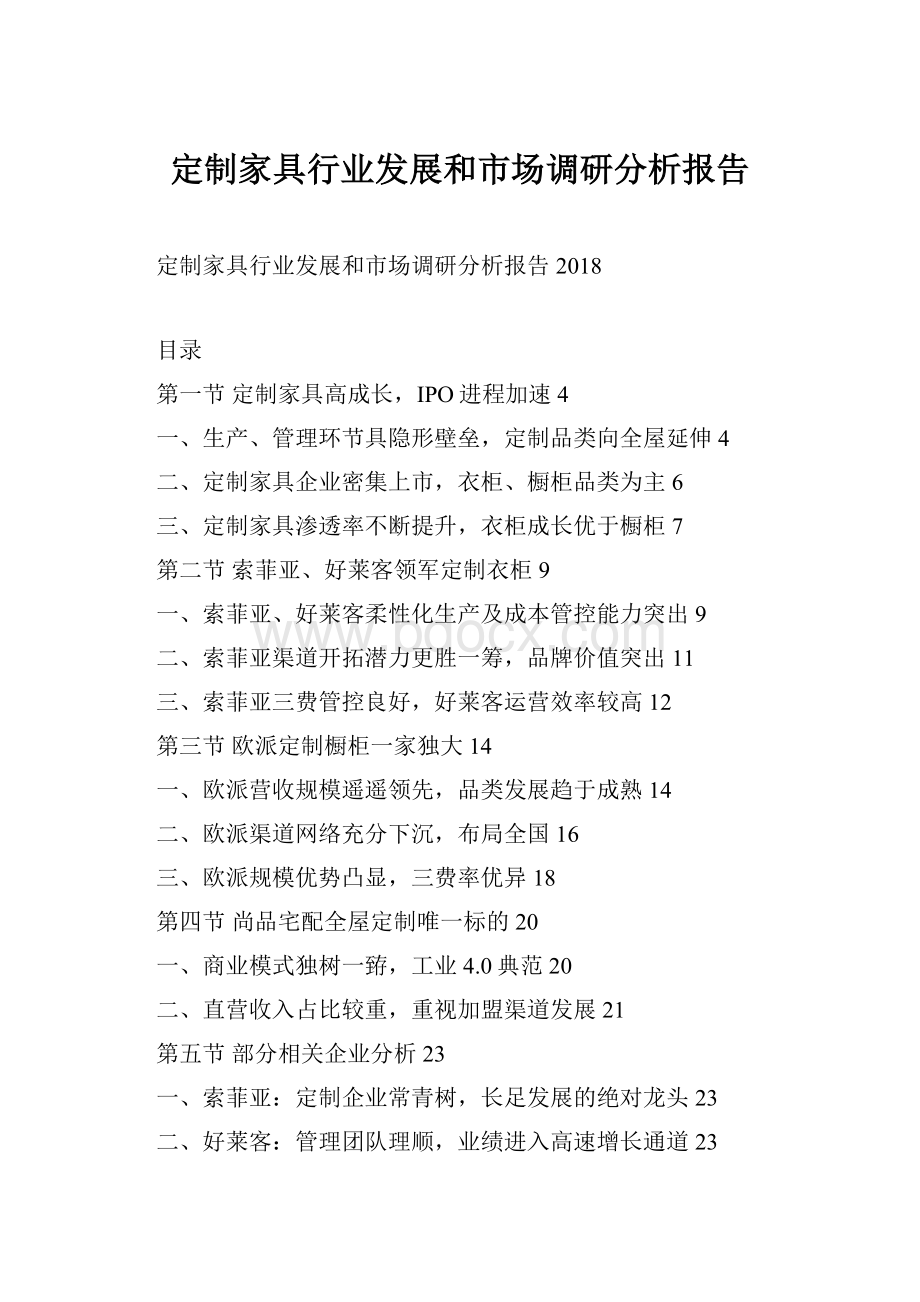

图表1:

定制家具各个环节对企业的要求

资料来源:

公开资料整理,北京欧立信调研中心

受到柔性化生产和供应链管理能力的限制,我国定制家具企业多以衣柜、橱柜等细分单品为起点。

随着自身生产工艺和服务管理能力的日趋成熟,具有实力的龙头企业纷纷进行品类扩张,全屋定制是定制企业发展的主流方向。

例如,索菲亚以定制衣柜为起点做到衣柜龙头后,于2014年成立司米橱柜,扩展业务范围至定制橱柜系列;同样以衣柜为起点的好莱客于2016年确立全屋定制的发展战略;而橱柜龙头欧派目前的业务范围则已经延伸至定制橱柜、衣柜、卫浴、木门等多个空间。

从生产角度来看,由于橱柜定制的制作流程更为繁复,因此专业定制橱柜企业的生产线柔性化程度更高,相对于衣柜企业更容易实现跨品类的扩张。

从上市企业的情况来看,目前部分定制橱柜企业已经实现了向定制衣柜品类的成功扩张(2016年欧派衣柜业务收入20.22亿,占比总收入28.34%,对应毛利率36.83%),而定制衣柜企业向橱柜领域的延伸尚处于发展阶段(2016年索菲亚橱柜业务收入4.13亿,占比总收入9.17%,对应毛利率6.3%)值得注意的是,尚品宅配依托于自主知识产权的圆方软件(公司前身),2006年成立初便开始推行数码化全屋定制家具,并于2007年成功上线了大规模定制生产的信息化系统,目前是唯一全系列产品均能够实现规模化定制的上市企业。

我们认为基于自身的互联网基因,尚品宅配在信息化处理、柔性化生产、供应链管理方面具有较强的隐性壁垒,且商业模式独具一格(全国首创“C2B+O2O”的定制模式),对其长期发展应给予重点关注。

表格1:

龙头企业家具品类发展路径

资料来源:

招股说明书,公司年报,北京欧立信调研中心

二、定制家具企业密集上市,衣柜、橱柜品类为主

2011年,索菲亚登录A股市场,成为首家上市的定制家具企业。

其后于2015年,好莱客也登录上交所,借助资本市场来进行进一步扩张。

2015年后,定制家具企业(尤其是橱柜定制)IPO呈井喷式发展,近期上市的龙头企业包括橱柜定制欧派、全屋定制尚品宅配等。

我们认为,定制家具企业的集中上市一方面说明行业正处于高速发展期,企业扩张需要资本的支持;一方面也说明市场对行业的关注度较高。

根据生产产品的不同,目前上市及拟上市的定制家具企业可以简单分为定制衣柜、定制橱柜、全屋定制三类。

从企业上市的顺序来说,衣柜龙头大多于2016年前登录资本市场,而橱柜龙头和全屋定制企业则在近两年完成密集上市;从募集资金的投向来看,企业IPO募集资金多用于智能化系统建设、信息技术升级、生产线扩产能等项目。

这侧面可以说明以定制衣柜为代表的定制家具企业发展瓶颈之所在。

表格2:

定制家具上市企业一览

注:

客来福、蓝谷智能收入及利润规模较小

资料来源:

招股说明书,北京欧立信调研中心

三、定制家具渗透率不断提升,衣柜成长优于橱柜

据尚品宅配招股说明书披露,目前定制家具仅占据我国家具市场总规模的20%左右,与国外相比渗透率较低。

随着消费升级大势所趋,我国定制家具的渗透率不断提升,促使定制家具成为家具行业中的优势细分领域。

我国定制家具的品类主要集中在橱柜、衣柜、其他柜体等板材类家具。

其中,预计定制衣柜的渗透率约30%,以每年3%-4%的速度提升;定制橱柜的渗透率约达到60%,以每年1%-2%的速度提升。

可见定制子品类中衣柜的成长性更优于橱柜。

对应上市公司总收入的情况来看,2012-2016年各定制家具龙头企业总收入CAGR均在25%以上,大幅高于家具行业总产值年复合增速约10.85%。

其中,索菲亚多品类战略发力,收入维持高增长,年复合增速为38.77%;好莱客更换管理层后逐渐理顺机制,收入年复合增速30.15%;欧派基于高收入基数,收入增长相对缓慢,复合增速25.47%;尚品宅配2014、2015年新开直营店面较多,带动同期收入高速增长,收入年复合增速52.63%(2014-2016)。

分品类来看,2013-2016年定制衣柜企业索菲亚、好莱客、顶固集创衣柜业务的收入年复合增速分别为33.3%、30.17%、33.17%,均在30%以上;而欧派橱柜、皮阿诺、志邦厨柜、金牌橱柜四家定制橱柜的年复合收入增速分别为13.76%、11.96%、8.53%(2013-2015)、18.34%(2013-2015),平均在15%左右。

我们认为,这主要是由于定制橱柜的渗透率相对较高,在定制细分市场中发展较为成熟导致。

图表2:

我国定制衣柜龙头衣柜业务同比(%)

资料来源:

公司年报,北京欧立信调研中心

图表3:

我国定制橱柜龙头橱柜业务同比(%)

资料来源:

公司年报,北京欧立信调研中心

第二节索菲亚、好莱客领军定制衣柜

一、索菲亚、好莱客柔性化生产及成本管控能力突出

具有规模的上市定制衣柜企业主要包括索菲亚、好莱客、顶固集创三家。

2016年,索菲亚总收入45.3亿元(+41.75%),净利润6.64亿元(+44.66%),收入增速在三家企业中最高,并未达到收入增长的天花板;好莱客总收入规模14.33亿(+32.44%),净利润2.52亿(+55.3%),成本和费用进一步优化,利润同期实现了大幅增长;顶固的规模相对较小,总收入7.25亿(+29.23%),净利润在4000万左右,单店收入较低(50万左右)使得公司扩张乏力,尚未挤入定制衣柜企业一流梯队。

从三家企业2016年的表现来看,索菲亚的收入和利润规模最大,并且收入端在高基数的基础上继续维持快速扩张。

2016年索菲亚收入的高增长同时得益于衣柜业务稳定发展(同增近33%)及司米橱柜业务进入快速扩张期(司米橱柜2016年收入同比大增376.57%至4.13亿),可见依赖于良好的柔性化生产和供应链管理能力,公司除了在衣柜领域坐稳龙头,多品类战略也已渐入佳境。

鉴于索菲亚在衣柜企业中率先完成向橱柜、木门等领域的布局,因此在品类扩张方面也将获得一定的先发优势。

表格3:

定制衣柜龙头总规模及同比(单位:

亿元)

资料来源:

公司年报,北京欧立信调研中心

索菲亚、好莱客的综合毛利率及衣柜毛利率相对顶固更高,而好莱客2016年毛利率更达到了行业最优。

索菲亚由于司米橱柜尚处于发展初期,橱柜业务毛利率较低,导致2016年综合毛利率为36.56%(其中定制衣柜毛利率约39.5%、定制橱柜毛利率约6%);好莱客目前的经营仍以衣柜作为绝对主导,综合毛利率在三家定制衣柜企业中最高,在2016年达到39.98%,较2015年大幅提升1.8bp(衣柜毛利率39.65%);顶固的衣柜业务收入占比约60%(另有部分五金及定制门的生产和销售),公司综合毛利率在36.43%(衣柜毛利率35.01%);此外,定制橱柜龙头欧派的衣柜业务发展也较为成熟,衣柜业务毛利率36.83%,处于行业平均水平之上。

我们认为,毛利率是企业生产成本管控能力的集中体现,好莱客毛利率较高是由公司在板材利用率、信息化系统等多个环节的精细管理所致。

同时,好莱客近两年的综合毛利率持续大幅优化,说明其信息化系统升级促使其生产效率步入上升期。

表格4:

定制衣柜龙头衣柜业务规模及同比(单位:

亿元)

资料来源:

公司年报,北京欧立信调研中心

在产能布局和产销率上,索菲亚的产能利用率仍有上升空间。

目前,索菲亚已经在廊坊、嘉善、成都、黄冈、广州的建立五大生产基地,产能辐射全国,公司衣柜月平均实际生产达15万余单/月,橱柜年日均产能173单/天,年平均产能利用率80%(产能未见瓶颈);好莱客的生产基地分别位于广州、惠州、从化,多覆盖华南及华东地区,年产量超460万平方米,产能利用率95%以上(产能饱和);顶固也已经形成广东、江苏、北京、四川四大生产基地布局,但产能不能满足生产需求(存在产能缺口)。

二、索菲亚渠道开拓潜力更胜一筹,品牌价值突出

目前索菲亚只有在广州有个位数字的直营店面,好莱客的直营店也仅分布在广州、上海等大城市,三家定制企业的渠道发展均以加盟形式为主,有利于企业实现快速的渠道扩张(经销收入占比均在90%左右)。

从店铺数量来看,索菲亚的门店数量最多并且保持了较快的扩张速度。

2016年,索菲亚衣柜的店面数量新增300家至1900家,目前已经进入了全国约1200个城市,基本实现一二线城市的全面覆盖和三四五线城市的下沉;且索菲亚公司的司米橱柜的门店数量在2016年实现翻番至600家,高速扩张;预计索菲亚衣柜和橱柜每年的新开店数目均在200家以上。

不同于索菲亚,好莱客在二三类(BC类)城市的门店、收入均占比合计的80%左右,开店策略以三四五线城市为主。

2016年,好莱客加盟门店从2015年的1174家增至1300家,每年净增长150-200家,维持稳健的发展步调。

相对比,顶固集创目前的店面预计1000家左右,但收入规模较小,处于定制衣柜的二线品牌。

表格5:

定制衣柜龙头渠道结构对比(单位:

亿元)

资料来源:

公司年报,北京欧立信调研中心

单店收入方面,索菲亚在规模上具有绝对优势,好莱客的同比增长态势更好。

2016年,索菲亚的衣柜单店收入约在200万左右(出厂口径),大幅高于好莱客(100.54万)、顶固(预计约50万)。

同时,索菲亚的橱柜品牌处于快速扩张阶段,2016年单店收入为69.67万元,同比增幅109.82%。

从单店增长情况来看,索菲亚2016年衣柜的单店增长在11.37%,而好莱客的单店增长则在18.87%,说明好莱客单店管理处于持续改善的过程。

我们认为,单店收入规模是企业品牌力的综合表现。

目前索菲亚单店规模较为领先,相对更能够依赖于其较强的品牌力对加盟商产生吸引,因此索菲亚相对于好莱客、顶固更容易实现规模扩张。

相反,顶固由于单店收入较低,相对在扩张的过程中需要给予经销商更多的支持,因此销售费用率压力也相对偏大。

表格6:

定制衣柜龙头单店收入对比(单位:

万元)

资料来源:

公司年报,北京欧立信调研中心

三、索菲亚三费管控良好,好莱客运营效率较高

定制家具企业一般采用订单及先款后货的经营模式,因此应收账款周转率和存货周转率好于家具行业的平均。

在定制家具企业中,由于柔性的规模化生产具有较高的壁垒,要求前中后端生产的良好衔接,因此存货周转是衡量定制家具企业供应链管理的重要指标。

从最新年报的运营管理来看,无论是存货周转率还是应收账款周转率,均表现出“好莱客>索菲亚>顶固”的态势。

其中,索菲亚的存货周转天数在30天,好莱客在18天,而顶固集创要2个月以上,好莱客在供应链管理方面具有较大优势。

索菲亚在定制衣柜企业中具有较为明显的规模效应,其销售费用率仅为8.56%(好莱客、顶固的销售费用率则分别达到13.35%、14.08%),大幅低于另外两家企业。

管理费用率方面,好莱客由于人员管控良好,较索菲亚略有优势。

但基于销售费用率的差距较大,索菲亚的三费率仅17.38%,好莱客为18.95%,顶固则高达30.44%。

相对应,索菲亚、好莱客的净利率均在15%以上,而顶固则仅有5%。

表格7:

定制衣柜龙头营运能力对比(单位:

次、%)

资料来源:

公司年报,北京欧立信调研中心

综合比较来看,索菲亚、好莱客在生产、渠道建设方面均具有较为突出的优势。

其中,索菲亚生产成本管控业内最优,率先实现多品类战略,依赖于橱柜业务高爆发收入增长仍然具有较大空间;而好莱客在管理层理顺后生产效率大幅提升(板材利用率等),单店收入增速向好,具有较大的发展潜力。

我们认为,生产、管理是定制企业的核心环节,因此在定制衣柜中,索菲亚、好莱客将长期领军。

其中,索菲亚发展稳健,规模效应及品类优势相对更加突出。

第三节欧派定制橱柜一家独大

一、欧派营收规模遥遥领先,品类发展趋于成熟

目前上市及拟上市的定制橱柜企业众多,收入规模在10亿以上的有欧派和志邦两家,此外还包括近期上市的新股皮阿诺、拟上市的金牌橱柜。

从主营业务结构来看,欧派已经形成了衣柜、橱柜、卫浴、木门领域的全布局,志邦以橱柜专营为主,皮阿诺和金牌则兼营少量衣柜、厨房电器(欧派橱柜收入占比仅60%、志邦橱柜收入占比达95%、皮阿诺和金牌橱柜收入占比约在80%左右)。

可见欧派在品类延伸及规模上均优于其他三家定制橱柜企业,是定制橱柜中全品类布局最为领先的龙头企业。

收入规模上,欧派2016年实现总收入71.34亿,同增27.23%;志邦2015年收入规模11.88亿,同增13.21%;皮阿诺2016年实现收入6,3亿,同增19%;金牌预计10亿,同增15%-20%,欧派在高规模的基础上仍保持了高速扩张。

在综合毛利率方面,由于欧派对经销商采取积极的激励体制,公司的综合毛利率处于中游水平。

近年来公司的综合毛利率逐年上升,这主要是由于欧派供应链管理持续优化,板材利用率提升所致。

金牌由于采取直营为主的营业模式(直营收入占比近半),因此虽然综合毛利率较高(约36%),但综合净利率明显偏低(约5%)。

表格8:

定制橱柜龙头总规模及增速对比(单位:

亿元)

资料来源:

公司年报,北京欧立信调研中心

从行业情况来看,定制龙头橱柜业务整体的收入增速从2014年起开始下滑。

导致这个结果的原因有两个:

一方面由于精装修房型(自带橱柜)逐渐普及,这种房型的增加导致零售橱柜需求的减少;一方面在定制家具中,定制橱柜的渗透率相对较高,渗透率下沉的空间相对有限。

单看各家橱柜业务的经营情况:

(1)欧派定制橱柜的规模同样一家独大。

2016年,欧派橱柜业务的收入达到43.69亿元,同增13.64%;志邦预计12.5亿,同增10%;皮阿诺5.08亿,同增19.28%;金牌预计7.5亿,同增15%。

整体来看,由于定制橱柜较衣柜行业发展较为成熟,定制橱柜的收入增速(15%左右)整体不及定制衣柜(30%以上),但高于家具行业的平均(10%左右)。

具体到各个公司,欧派由于基数较大,增长略显乏力,近年收入增速略有下滑(2013年33.79%、2016年13.64%);皮阿诺体量较小,业绩增长具有弹性。

(2)橱柜毛利率方面,欧派、皮阿诺、志邦最新公布的橱柜业务毛利率均在38%左右,而金牌产品性价比较高(欧派橱柜平均单价1万元/套;金牌7600元/套),毛利率在34%左右。

综合四家企业橱柜业务的收入规模、毛利率情况来看,欧派无论在规模化生产以及供应链管理方面均优于其他三家企业。

此外,索菲亚的司米橱柜在收入端表现出较强的爆发力,且单位成本优化较快,预计今年将实现盈亏平衡。

表格9:

定制橱柜龙头橱柜业务的总规模及增速对比(单位:

亿元)

资料来源:

公司年报,北京欧立信调研中心

产能布局方面,欧派目前拥有亚洲最大规模的整体橱柜基地(迄今已经拥有广州、清远、天津、无锡、程度占地超100万平米的世界级家居生产基地),橱柜年产能50万套,衣柜年产能73万套,布局充分辐射全国,且尚未达到产能瓶颈;而志邦的生产基地集中在合肥,正在以华东六省为核心向外扩散;皮阿诺、金牌则分别在中山和天津、厦门总部和江苏设厂,其中皮阿诺的天津生产基地尚在建设中,目前产能已经饱和。

二、欧派渠道网络充分下沉,布局全国

四家定制橱柜企业中,欧派、志邦、皮阿诺均以加盟为主的方式进行渠道扩张(加盟收入占比75%以上),金牌则采取加盟和自营并重的方式发展(加盟收入占比55%)。

从门店数量来看,欧派拥有家居行业业内规模最大的营销网络。

截至2016年底,公司已经拥有经销商3331家,经销门店4710家,直营店19家,渠道网络全面覆盖一二线及三四线城市,并且加盟商的数量仍在以每年300以上的速度增加。

相对比,志邦的经销门店在1000家左右,年净增加在100家左右;皮阿诺和金牌的加盟店数量都在700家左右,且增长幅度较小。

尽管收入规模、门店数量大幅高于同行,我们认为欧派的发展距离天花板尚远:

预计2016年定制衣柜和橱柜市场规模合计在2000亿左右(出厂价),而欧派的市场份额尚不足4%。

表格10:

定制橱柜龙头门店数量及收入对比(单位:

亿元)

资料来源:

公司年报,北京欧立信调研中心

此外,2016年,欧派的单个经销商平均收入在180万元左右(批发口径),且2016年同比实现了个位数字的增长;而皮阿诺、志邦、金牌的年单店收入均在70万元左右,同店增长也略显乏力。

我们认为,这一方面是由于欧派品类延伸已具规模,因此客单价较高导致;另一方面,欧派品牌和市场定位深入人心,对客户产生了较强的吸引。

表格11:

定制橱柜龙头单店收入对比(单位:

万元)

资料来源:

公司年报,北京欧立信调研中心

三、欧派规模优势凸显,三费率优异

定制企业多是采用以销定产的方式,因此存货周转率相对较高。

具体看四家定制橱柜企业的运营情况,皮阿诺、志邦的存货周转天数均在40天左右,欧派在2016年存货周转天数较2015年略有延长至50天(2015年为40天),这主要是由于公司在2016年新增橱柜、衣柜、木门生产线,当期原材料采购量和年末储备量有所增长所致。

在应收账款周转率方面,由于欧派的品牌定价能力较强,订单方式采取先收款后交货的形式,具有一定的比较优势。

由于欧派的规模效应非常突出,2016年欧派的销售费用率仅为11.44%;皮阿诺、志邦的销售费用率均在15%左右;金牌的销售费用率因为直营和经销并重的渠道模式高达21.62%。

销售费用率的差异使得欧派的三费率合计仅为20.46%,在定制橱柜的四家企业中表现最优。

基于毛利率和三费率的情况,四家企业中欧派、皮阿诺的净利率水平最高,均在13%左右。

表格12:

定制橱柜龙头营运能力对比(单位:

次、%)

资料来源:

公司年报,北京欧立信调研中心

综上所述,欧派在定制橱柜中一家独大,且率先完成品类延伸,无论在规模、生产、管理等各方面均优于其他橱柜定制企业。

预计欧派在定制产品中能够长期维持较强的品牌溢价能力,稳坐定制家具企业龙头位置。

第四节尚品宅配全屋定制唯一标的

一、商业模式独树一臶,工业4.0典范

尚品宅配的前身为软件公司(圆方软件),在国内创新性地提出数码化定制的概念,目前是国内唯一一家实现全品类全屋定制的上市公司。

2014-2016年,公司业绩呈现出快速增长的态势:

营业收入由19.12亿元增至40.26亿元,CAGR达到45.10%;归母净利润由1.3亿元增至2.56亿元,CAGR达到40.33%。

表格13:

公司历年收入及净利润(单位:

百万元)

资料来源:

WIND,北京欧立信调研中心

公司是国内家具定制的启航者,在全国首创“C2B+O2O”商业模式:

以圆方软件的信息化技术、云计算、大数据应用为驱动,依托于新居网互联网营销服务平台及佛山维尚大规模定制的柔性化生产工艺,实现“尚品宅配”和“维意定制”两个品牌全屋定制的个性化设计和规模化生产。

1、前端:

公司通过线上平台将客户引流至实体店面,并且依赖于软件设计实现C2B产品定制;2、中端:

在柔性化的基础上通过虚拟制造技术对订单进行审核、拆单、排产,公司的板材利用率和供应链管理效率相对较高;3、后端:

公司交货周期较短,安装成功率高,口碑较好。

图表4:

尚品宅配商业模式

资料来源:

公司招股说明书,北京欧立信调研中心

二、直营收入占比较重,重视加盟渠道发展

尚品宅配过去采取直营和加盟并重的渠道模式。

相较于其他定制企业,公司的直营收入占比较重。

2016年,公司直营店实现收入19.02亿元,占比公司收入的49.15%;加盟店实现收入19.68亿元,占比公司收入的50.85%。

截至2016年12月,公司共拥有直营店76家、加盟店1081家,且未来3年计划继续增加标准直营店70多家(其中30家直营店通过IPO募集资金实现)、增加加盟店1000家以上,门店扩张将有所提速。

尚品宅配的直营店以占地面积2000平米以上的旗舰店为主,直营店的单店收入在2500万元左右。

从2015-2016年的情况看,尚品直营店的同店增长保持在40%以上的高水平,说明公司对直营店具有较强的管控能力。

目前,公司直营店的布局已经基本到位,未来将重点开拓加盟渠道,加盟店每年净开店目标在200-300家,同时将现有门店进行优化调整。

表格14:

公司历年

升级会员

升级会员