国外卫星导航应用产业发展研究报告材料.docx

《国外卫星导航应用产业发展研究报告材料.docx》由会员分享,可在线阅读,更多相关《国外卫星导航应用产业发展研究报告材料.docx(14页珍藏版)》请在冰豆网上搜索。

国外卫星导航应用产业发展研究报告材料

国外卫星导航应用产业开展研究报告

一、全球卫星导航应用产业概况

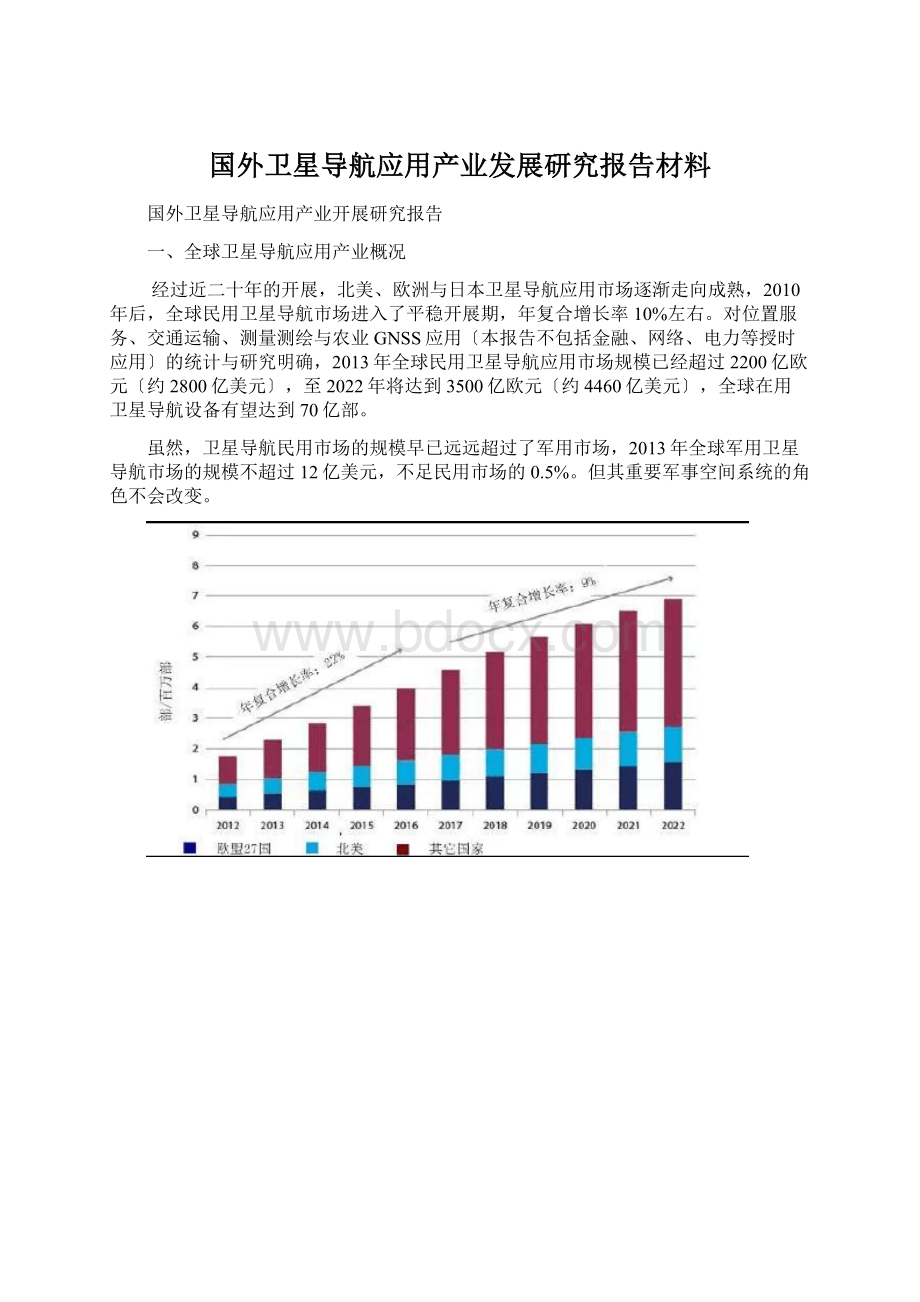

经过近二十年的开展,北美、欧洲与日本卫星导航应用市场逐渐走向成熟,2010年后,全球民用卫星导航市场进入了平稳开展期,年复合增长率10%左右。

对位置服务、交通运输、测量测绘与农业GNSS应用〔本报告不包括金融、网络、电力等授时应用〕的统计与研究明确,2013年全球民用卫星导航应用市场规模已经超过2200亿欧元〔约2800亿美元〕,至2022年将达到3500亿欧元〔约4460亿美元〕,全球在用卫星导航设备有望达到70亿部。

虽然,卫星导航民用市场的规模早已远远超过了军用市场,2013年全球军用卫星导航市场的规模不超过12亿美元,不足民用市场的0.5%。

但其重要军事空间系统的角色不会改变。

图3 2012~2022年累计核心市场的收入份额

凭借技术与先发优势,美国一直处于卫星导航应用产业的领先或主导地位,是全球卫星导航应用根底设施最完善、应用最广泛、市场最成熟、技术水平最高的国家,形成了完整的卫星导航应用产业链,是全球卫星导航应用开展的最大受益者,也是卫星导航应用产业开展最重要的推动力量。

欧洲是全球卫星导航应用的第二大市场,其产业的规模与技术水平仅次于美国,是卫星导航应用开展的重要推动力量。

在卫星导航芯片、模块、整机、软件与行业应用领域均具有可与美国媲美的能力。

伽利略全球导航卫星系统的开展使欧洲卫星导航应用获得了获得了欧盟各国政府的全面支持,完整的卫星导航应用产业链根本形成。

俄罗斯是最早完成全球导航卫星系统建设的国家之一,但是因对卫星导航应用与产业的重视不足,2000年前,俄罗斯卫星导航应用产业几乎是一片空白。

进入21世纪,特别是南奥塞梯战争后,卫星导航应用受到了俄政府的高度重视,加大了资金投入,卫星导航应用产业的开展全面启动。

日本卫星导航应用产业的开展水平与欧洲相当,已经形成了较为成熟的卫星导航应用产业。

并在芯片、接收机等领域拥有一定的技术优势。

准天顶系统为日本卫星导航应用产业的开展创造了新的机会。

目前,日本正通过政府间合作与社团、企业的共同努力在亚太地区推广准天顶系统的应用,拓展准天顶系统的国际市场。

印度卫星导航应用产业的开展水平远低于上述国家。

虽在软件领域拥有一定的技术优势,但在芯片、接收机等硬件领域存在较大差距,产业链不完整,卫星导航应用产业尚处于开展初期。

二、美国

自上世纪90年代GPS系统部署完成,并投入运行、服务以来,美国已经建立起包括导航卫星与运行控制段研制与部署、用户设备研发与制造、内容与服务等在内的完整的卫星导航与应用产业链。

截至2014年12月,美国GPS系统在轨卫星32颗,空间信号用户测距误差0.8m,授时精度20ns。

现代化计划完成后,GPS系统拥有星上信号功率可调、点波束增强、高速星间星地链路等能力,定位精度将达到0.5m,授时精度1.3ns,在全球卫星导航领域处于领先地位。

除GPS系统外,美国已经开展了广域增强系统〔WAAS〕、国家差分GPS〔NDGPS〕系统、连续运行参考站〔CORS〕网络、全球差分GPS〔GDGPS〕等GPS增强系统,罗兰-C〔LORAN-C〕与e-LORAN等无线电远程导航系统,美国无线电授时网络准确授时系统,以与NASA的深空网〔DSN〕深空通信导航系统等定位导航授时根底设施和先进的惯性、图像匹配、地形匹配等导航技术。

1995年完成GPS系统的部署,并陆续部署了各种增强系统,为美国定位导航授时产业的开展提供了得天独厚的条件,造就了如高通、博通、瑟福、天宝等全球领先的GPS芯片、基带产品、用户设备和服务提供商,催生了以GPS应用为核心的卫星导航应用产业,居全球领先地位。

图4 美国卫星导航产业

美国在卫星导航应用领域的领先地位表现为技术与产品领先性,产业的规模化,以与完整的卫星导航应用服务体系与对全球卫星导航应用领域的强大影响力。

在根底产品领域,美国涌现了如博通、高通、瑟福等技术领先、竞争力强、市场占有率高的优势企业;在终端产品领域,美国占据了卫星导航终端制造业的主导地位,天宝、佳明、苹果、贾瓦德等成为各自行业的领军企业;在行业应用与系统集成领域,美国拥有全球最大的卫星导航行业应用市场,在交通运输、精细农业和根底设施建设等领域拥有全球最大的应用市场与应用系统、装备制造商,产生了显著的经济与社会效益。

2014年美国商业GPS应用效益超过650亿美元,见表1。

表1 2014年美国卫星导航应用装备支出与效益〔亿美元〕

强大的研发、创新能力奠定了美国在卫星导航应用领域的技术优势。

从表2可知,在代表卫星导航应用产业根底产品技术水平的天线、射频前端和基带三个领域,美国的专利申请量分别为41.3%、41.4%和38.7%,占有绝对优势。

表2 全球卫星导航专利申请量区域分布

按专利申请人排名和产业链专利申请量分析,在全球30强中美国占有7家,其中高通公司以855项遥遥领先;在按产业链的专利申请量分布中,美国公司在射频前端、基带、定位和手机应用中均排名前列。

表3 卫星导航领域排名前30的重要专利申请人

高通公司〔QUALM INC〕

855

株式会社电装〔DENSOCORP〕

489

三菱(MITSUBISHI DENKI KK)

412

爱信爱达株式会社(AISINAW CO LTD)

410

松下〔MATSUSHITA DENKI ANGYO K〕

386

神达集团〔MITAC INT CORP〕

382

诺基亚〔NOKIA CORP〕

376

阿尔派株式会社〔ALPINE KK〕

358

歌乐株式会社〔CLARION CO LTD〕

356

三星电子〔SAMSUNG ELECTRONICS CO LTD〕

349

天宝〔TRIMBLE NAVIGATION INC〕

321

先锋〔PIONEER CORP〕

296

LG电子〔LG ELECTRONICS INC〕

282

博世〔BOSCH GNBH ROBERT〕

279

索尼公司〔SONY CORP〕

255

瑟福〔CSR-SIRF〕

231

日立〔HITACHI LTD〕

228

日本电气〔NEC CORP〕

222

摩托罗拉〔MOTOROLA INC〕

218

爱立信〔TELEFON ERICSSON PUBL AB〕

175

中国科学院

164

通腾科技〔TOMTOM INT BV〕

163

现代〔HYUNDAI AUTONET CO LTD〕

130

中兴通信〔ZTE CORP〕

127

丰田〔TOYOTA HOME KK〕

123

航空航天大学

122

博通〔VROAS CORP〕

117

日产〔NISSAN MOTOR CO LTD〕

100

富士通〔FUJITSU LTD〕

99

电子地图〔TELE ATLAS BV〕

97

表4 按产业链的专利申请量分析 产业链构成

产业链

重要申请人构成

接收机终端芯片

天线

爱立信 30

摩托罗拉 30

高通 24

诺基亚 22

松下 21

天宝 21

射频前端

博通 89

高通 70

瑟福 48

LG 24

诺基亚 23

中科院 17

基带

高通326

天宝241

瑟福 149

诺基亚126

中科院 113

北航91

应用

定位

高通 254

三星 56

爱立信 37

摩托罗拉 29

天宝 28

中科院 25

地图

电装 423

爱信爱达 402

阿尔派 348

三菱 337

神达 320

博世 268

手机应用

高通 163

诺基亚 125

三星 112

NEC 103

LG 88

松下 73

三、俄罗斯

进入21世纪,GLONASS系统的恢复与应用的开展成为俄罗斯政府的重要目标,《GLONASS系统2012~2020年维护、开展以与应用计划》首次将应用与GLONASS系统的维持与开展放在一样的高度,详见图5。

图5 GLONASS系统2012~2020年计划资金投入

预计至2015年俄罗斯将完成6种新型芯片组的研制,并投入市场;2020年达到39种;军用GLONASS导航应用装备达到43种;内政部、联邦监狱和联邦药物管制局等部门也将完成56种GLONASS导航产品的研发。

然而,凭借技术与资金优势,欧美卫星导航企业已经研发了多种兼容或支持GLONASS导航信号的双模、多模芯片和整机产品,兼容或支持GLONASS信号的卫星导航产品已接近50%,并已进入俄罗斯市场,使俄罗斯卫星导航应用产业面临巨大的技术、本钱与性能的挑战,见图6。

图6 市场在售接收机不同GNSS系统的所占比例

同时,俄罗斯政府正在对其数字导航地图地图,进展全面更新和扩大;但其投入还有较大差距。

俄罗斯每1km2电子地图的投入只有7美元,而美国如此为116美元。

因此,俄罗斯企业要想突出重围,除政府的支持外,服务与技术创新或成为俄罗斯卫星导航应用产业开展的两个重要支点。

四、欧洲

欧洲是全球卫星导航应用第二大市场,其规模与水平仅次于美国,完整的卫星导航应用产业链根本形成,是卫星导航应用开展的重要推动力量。

在卫星导航芯片、模块、整机、软件与行业应用领域均具有可与美国媲美的实力,产生了如意法半导体〔ST Micro〕、U-Blox、TomTom等全球领先的卫星导航芯片与用户设备制造商。

图7 欧洲卫星导航应用产业

欧洲卫星导航应用产业的开展受益于欧盟与各国政府的高度重视、强大的技术根底、资金优势与广阔的市场。

开展自主卫星导航系统与应用产业是欧盟与欧洲各国增强经济、外交的独立性,促进经济开展的重要政策。

英国CSR公司收购美国瑟福公司明确了欧洲企业欲借助卫星导航应用业务,提升全球竞争力的愿望。

欧洲卫星导航应用已经在智能交通、根底设施、精细农业、税收管理与征收等领域获得了广泛应用。

欧洲卫星导航应用企业普遍拥有较强的研发与创新能力〔见表2、3、4〕,在导航天线、射频前端、基带等领域的专利申请量均排名世界前列;Tele Atlas公司是全球第二大导航电子地图提供商,占据了欧洲和非洲市场。

2012年欧洲卫星导航应用设备的出货量达到2.18亿部,销售收入109亿欧元。

伽利略系统的建设将推动与促进欧洲卫星导航应用产业与市场的开展,至2020年,年出货量有望达到5亿部,销售收入超过200亿欧元。

五、日本

日本是亚洲卫星导航应用开展最早的国家,产业开展水平位于美国之后,总体水平与欧洲相当,应用市场已趋成熟,形成了较为完整的卫星导航应用产业链。

日本是一个人口密集、资源匮乏的岛国,其经济开展与日常生活对航空与海洋运输的依赖性很高。

因此,日本政府高度重视卫星导航系统和应用的开展,部署了GPS天基增强系统-MASA,正在开展拥有GPS增强与自主能力的准天顶区域导航卫星系统。

凭借其在电子、通信与信息等领域的优势,日本已经形成了包括卫星导航芯片、天线、接收设备、导航电子地图,以与交通运输、根底设施建设、精细农业、位置服务等卫星导航应用产业链。

日本卫星导航应用企业具有较强的研发与创新能力,在全球前30名重要专利申请人中占据了12家〔见表2、3、4〕。

与欧美企业相比,日本企业在涉与卫星导航核心技术的天线、射频前端与基带等领域的专利申请量较少〔见表6〕,而在导航电子地图、智能手机等应用领域具有较大优势。

整体而言日本卫星导航应用产业稍逊于欧洲。

(见图10与表5)

图10日本卫星导航应用产业

表5按专利申请人的技术分支分布

六、印度

出于国家

升级会员

升级会员