利润表.docx

《利润表.docx》由会员分享,可在线阅读,更多相关《利润表.docx(43页珍藏版)》请在冰豆网上搜索。

利润表

五、利润表的编制

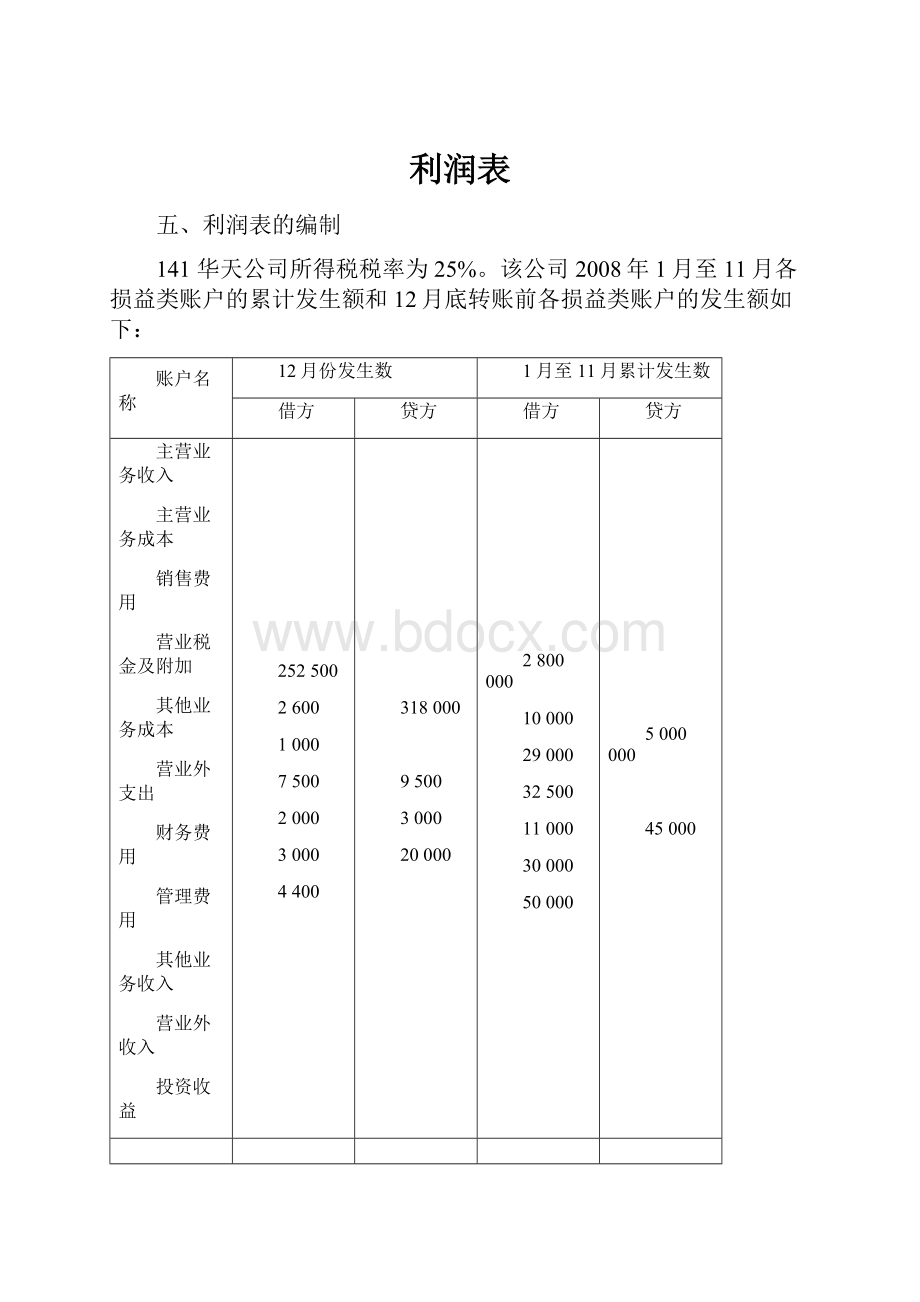

141华天公司所得税税率为25%。

该公司2008年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:

账户名称

12月份发生数

1月至11月累计发生数

借方

贷方

借方

贷方

主营业务收入

主营业务成本

销售费用

营业税金及附加

其他业务成本

营业外支出

财务费用

管理费用

其他业务收入

营业外收入

投资收益

252500

2600

1000

7500

2000

3000

4400

318000

9500

3000

20000

2800000

10000

29000

32500

11000

30000

50000

5000000

45000

则华天公司2008年度利润表的下列报表项目金额为:

(1)营业收入(5372500)元;

(2)营业成本(3092500)元;(3)营业利润(2170000)元;

(4)利润总额(2160000)元;(5)所得税费用(540000)元;(6)净利润(1620000)元。

142华天公司所得税税率为25%。

该公司2008年1月至11月各损益类帐户的累计发生额和12月底转账前各损益类账户的发生额如下:

账户名称

12月份发生数

1月至11月累计发生数

借方

贷方

借方

贷方

主营业务收入

主营业务成本

销售费用

营业税金及附加

其他业务成本

营业外支出

财务费用

管理费用

其他业务收入

营业外收入

投资收益

41300

3000

1000

1800

1600

1000

1900

68000

3000

2000

10000

440000

10000

8000

6900

7000

11000

23000

780000

9000

5500

则华天公司2008年度利润表的下列报表项目金额为:

(1)营业收入(860000)元

(2)营业成本(490000)元3)营业利润(321100)元

(4)利润总额(320000)元(5)所得税费用(80000)元(6)净利润(240000)元

143华天公司所得税税率为25%。

该公司2008年1月至11月各损益类账户的累计发生

额和12月底转账前各损益类账户的发生额如下:

账户名称

12月份发生数

1月至11月累计发生数

借方

贷方

借方

贷方

主营业务收入

主营业务成本

销售费用

9600

1000

27000

113000

14000

385000

营业税金及附加

其他业务成本

营业外支出

财务费用

管理费用

其他业务收入

营业外收入

投资收益

500

1800

1600

1000

2100

2000

2000

4500

3500

6900

7000

8000

15000

8800

5500

则华天公司2008年度利润的下列报表项目金额为:

(1)营业收入()元

(2)营业成本()元

(3)营业利润()元

(4)利润总额()元

(5)所得税费用()元

(6)净利润()元

144华天公司所得税税率为25%。

该公司2008年1月至11月各损益类帐户的累计发生额和12月底转账前各损益类帐户的发生额如下:

帐户名称

12月份发生数

1月至11月累计发生数

借方

贷方

借方

贷方

主营业务收入

主营业务成本

销售费用

营业税金及附加

其他业务成本

营业外支出

财务费用

管理费用

其他业务收入

营业外收入

投资收益

7800

2000

3200

1000

8000

1700

2600

1500

12000

3500

1300

164500

19500

25800

33000

11000

24400

287000

54000

8200

则华天公司2008/年度利润表的下列报表项目金额为:

(1)营业收入()元

(2)营业成本()元(3)营业利润()元

(2)利润总额()元(5)所得税费用()元(6)净利润()元

145华天公司所得税税率为25%。

该公司2008年1月至11月各损益类帐户的累计发生额和12月底转账前各损益类帐户的发生额如下:

帐户名称

12月份发生数

1月至11月累计发生数

借方

贷方

借方

贷方

主营业务收入

主营业务成本

销售费用

营业税金及附加

其他业务成本

营业外支出

财务费用

管理费用

其他业务收入

营业外收入

投资收益

21800

2000

1500

4200

5000

500

12600

79000

8500

500

1900

342000

21500

13800

53000

6500

124000

852000

108000

3500

14500

则华天公司2008/年度利润表的下列报表项目金额为:

(1)营业收入()元

(2)营业成本()元(3)营业利润()元

(2)利润总额()元(5)所得税费用()元(6)净利润()元

146华天公司为增值税一般纳税企业,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,城建税教育费附加略。

该公司2008年发生以下业务:

(1)销售甲产品一批,该批产品的成本16万元,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方。

货款及增值税款尚未收到。

(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元,

(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元

(5)用银行存款支付销售费用1万元。

(6)在本年年末的财产清查中发现帐外设备一台,其市场价格2万元,经批准转作营业外购入。

则华天公司2008年度利润表的下列报表项目金额为:

(1)营业收入(480000)元

(2)营业成本(170000)元(3)营业利润(200000)元

(4)利润总额(220000)(5)所得税费用(55000)(6)净利润(165000)

147华天公司为增值税一般纳税企业,主要生产的销售A产品和B产品,增值税税率为17%。

该公司所得税税率25%,城建税教育费附加略。

该公司2008年10月发生以下经济业务:

(1)销售A产品500件,单价80元,增值税率17%,款项已存入银行。

(2)销售B产品1000件,单价100元,增值税率17%,款项尚未回收。

(3)预收B产品货款20000元存入银行。

(4)用现金支付管理人员工资8000元和专设销售机构的人员工资5000元。

(5)销售多余材料200公斤,单价25元,增值税税率17%,款项已收,存入银行。

该材料单位成本为20元。

(6)结转已销售的A、B产品的实际生产成本,A产品单位成本50元,B产品单位成本70元。

则华天公司2008年度10月份利润表的下列报表项目金额为:

(1)营业收入()元

(2)营业成本()元(3)营业利润()元

(4)利润总额()元(5)所得税费用()元(6)净利润()元

148华天公司为增值税一般纳税企业,主要生产和销售甲产品和乙产品,增值税税率为17%。

该公司所得税税率25%,城建税教育费附加略。

该公司2008年11月发生以下经济业务:

(1)对外销售乙产品1600件,单价50元,增值税率17%,款项已存入银行。

(2)对外销售甲产品2000件,单价80元,增值税率17%,款项尚未收回。

(3)收到职工张某因违反公司制度而支付的罚款500元。

(4)结转已销售的甲、乙产品的实际生产成本,甲产品单位成本50元,乙产品单位成本35元。

(5)通过银行转账支付上述销售乙产品的运杂费5000元。

(6)从银行提取现金,支付生产工人工资30000元,行政管理人员工资10000元;专设销售机构的人员工资5000元。

(7)销售多余材料500公斤,单价20元,增值税税率17%,款项尚未收到。

该材料单位成本为16元。

则华天公司2008年11月份利润表的下列报表项目金额为:

(1)营业收入()元

(2)营业成本()元(3)营业利润()元

(4)利润总额()元(5)所得税费用()元(6)净利润()元

149华天公司为增值税一般纳税企业,主要生产和销售甲产品,增值税税率为17%。

该公司所得税税率25%,城建税教育费附加略。

该公司2008年7月发生以下经济业务:

(1)对外销售甲产品1000件,单价400元,增值税率17%,对方以商业汇票结算。

(2)通过银行转账支付上述甲产品的运杂费3000元。

(3)结转已销售的甲的实际生产成本,甲产品单位成本250元。

(4)通过银行转账向红十字会捐赠5000元。

(5)出租一固定资产的使用权,一次性收取7月—12月的租金收入,每月2000元,共计12000元。

(6)从银行提取现金,支付生产工人工资30000元,车间管理人员工资5000元;行政管理人员工资8000元;专设销售机构的人员工资3000元。

则华天公司2008年7月份利润表的下列报表项目金额为:

(1)营业收入()元

(2)营业成本()元(3)营业利润()元

(4)利润总额()元(5)所得税费用()元(6)净利润()元

150华天公司为增值税一般纳税企业,主要销售甲商品,增值税税率为17%。

该公司所得税税率25%,城建税教育费附加略。

该公司2008年7月发生以下经济业务:

(1)对外销售甲产品1500件,单价160元,增值税率17%,对方以转账支票结算。

(2)通过银行转账支付上述甲商品的运杂费5000元。

(3)结转已销售的甲商品的实际生产成本,甲产品单位成本100元。

(4)在本月财产清查中发现,企业因火灾原因造成甲商品损失50件,单位成本100元,经批准做非常损失处理。

(5)出租一设备的使用权,一次性收取7月—12月的租金收入,每月5000元,共计30000元。

(6)从银行提取现金,支付生产工人工资30000元,车间管理人员工资15000元;行政管理人员工资18000元;专设销售机构的人员工资5000元。

则华天公司2008年7月份利润表的下列报表项目金额为:

(1)营业收入()元

(2)营业成本()元(3)营业利润()元

(4)利润总额()元(5)所得税费用()元(6)净利润()元

151华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

账户名称

借方发生额

贷方发生额

主营业务收入

其他业务收入

营业外收入

投资收益

主营业务成本

其他业务成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

营业外支出

460000

80000

8000

10800

13500

1700

2000

4000

800000

120000

15000

20000

请代为计算华天公司2008年度的利润表中下列项目的金额。

(1)营业收入()元

(2)营业成本()元(3)营业利润()元

(4)利润总额()元(5)所得税费()元(6)净利润()元

152.华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

账户名称借方发生额贷方发生额

主营业务收入1210000

其他业务收入135000

营业外收入5000

投资收益20000

主营业务成本870000

其他业务成本101000

营业税金及附加16000

销售费用25000

管理费用53000

财务费用4500

资产减值损失5500

营业外支出12000

请代为计算华天公司2008年度的利润表中下列项目的金额。

(1)营业收入()元

(2)营业成本()元(3)营业利润()元

(4)利润总额()元(5)所得税费()元(6)净利润()元

153华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

账户名称借方发生额贷方发生额

主营业务收入980000

其他业务收入75000

营业外收入125000

投资收益23000

主营业务成本540000

其他业务成本38000

营业税金及附加106000

销售费用35000

管理费用68000

财务费用8500

资产减值损失4000

营业外支出5400

请代为计算华天公司2008年度的利润表中下列项目的金额。

(1)营业收入()元

(2)营业成本()元(3)营业利润()元

(4)利润总额()元(5)所得税费()元(6)净利润()元

154华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

账户名称借方发生额贷方发生额

主营业务收入650000

其他业务收入85000

营业外收入3500

投资收益11800

主营业务成本370000

其他业务成本41000

营业税金及附加7800

销售费用12000

管理费用23000

财务费用3500

资产减值损失4500

营业外支出8000

请代为计算华天公司2008年度的利润表中下列项目的金额。

(1)营业收入()元

(2)营业成本()元(3)营业利润()元

(4)利润总额()元(5)所得税费()元(6)净利润()元

155华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

账户名称借方发生额贷方发生额

主营业务收入2050000

其他业务收入115000

营业外收入13500

投资收益2000

主营业务成本1380000

其他业务成本76000

营业税金及附加15800

销售费用85000

管理费用102000

财务费用5200

资产减值损失5000

营业外支出8000

请代为计算华天公司2008年度的利润表中下列项目的金额。

(1)营业收入()元;

(2)营业成本()元;(3)营业利润()元;

(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

156Z.5华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表

2008年11月

编制单位:

华天公司单位:

元

项目

本期金额

本年累计金额

一、营业收入

略

1289600

减:

营业成本

885400

营业税金及附加

21700

销售费用

18500

管理费用

40900

财务费用

2000

资产减值准备

3500

二、营业利润(损失以“-”号填列)

317600

加:

营业外收入

1400

减营业外支出

3000

三、利润总额(损失以“-”号填列)

316000

减:

所得税费用

79000

四、净利润(亏损以“-”号填列)

237000

华天公司12月份发生以下经济业务:

(1)对外销售甲商品1000件,单价135元,增值税率17%,收到对方开来的一张金额为157950元的商业汇票。

(2)经批准处理财产清查中的账外设备一台,估计原价10000元,七成新。

(3)计算分配本月应付职工工资45000元。

其中管理部门30000元,专设销售机构人员工资15000元。

(4)计提本月办公用固定资产折旧1200元。

(5)结转已销售的1000件甲商品的销售成本87000元。

(6)将本月实现的损益结转至“本年利润”帐户。

要求:

根据上述资料,完成下列华天公司2008年利润表的编制。

利润表(简表)

2008年度

编制单位:

华天公司单位:

元

项目

本年金额

上年金额

一、营业收入

(1)

略

减:

营业成本

972400

营业税金及附加

21700

销售费用

33500

管理费用

(2)

财务费用

2000

资产减值准备

3500

二、营业利润(损失以“-”号填列)

(3)

加:

营业外收入

8400

减:

营业外支出

3000

三、利润总额(损失以“-”号填列)

(4)

减:

所得税费用

(5)

四、净利润(损失以“-”号填列)

(6)

157华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)

2008年度11月

编制单位:

华天公司单位:

元

项目

本年金额

上年金额

一、营业收入

略

1358000

减:

营业成本

720000

营业税金及附加

39000

销售费用

142500

管理费用

246000

财务费用

3000

资产减值准备

2500

二、营业利润(损失以“-”号填列)

205000

加:

营业外收入

18000

减:

营业外支出

4000

三、利润总额(损失以“-”号填列)

219000

减:

所得税费用

54750

四、净利润(损失以“-”号填列)

164250

华天公司12月份发生以下经济业务:

(1)对外销售甲商品2000件,单价55元,增值税率17%,已办妥银行托收货款手续。

(2)经批准处理财产清查中的账外设备一台,估计原价8000元,七成新。

(3)计算分配本月应付职工工资共计25000元。

其中管理部门15000元,专设销售机构人员工资10000元。

(4)计提本月办公用固定资产折旧860元。

(5)结转已销售的2000件甲商品的销售成本60000元。

(6)将本月实现的损益结转至“本年利润”帐户。

要求:

根据上述资料,完成下列华天公司2008年利润表的编制。

利润表(简表)

2008年

编制单位:

华天公司单位:

元

项目

本年金额

上年金额

一、营业收入

(1)

略

减:

营业成本

780000

营业税金及附加

39000

销售费用

152500

管理费用

(2)

财务费用

3000

资产减值准备

2500

二、营业利润(损失以“-”号填列

(3)

加:

营业外收入

23600

减:

营业外支出

4000

三、利润总额(损失以“-”号填列)

(4)

减:

所得税费用

(5)

四、净利润(亏损以“-”号填列)

(6)

158华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)

2008年11月

编制单位:

华天公司单位:

元

项目

本期金额

本年累计金额

一、营业收入

略

2985000

减:

营业成本

1500000

营业税金及附加

88000

销售费用

210000

管理费用

350000

财务费用

4000

资产减值准备

3000

二、营业利润(损失以“-”号填列

830000

加:

营业外收入

3000

减:

营业外支出

8000

三、利润总额(损失以“-”号填列)

825000

减:

所得税费用

206250

四、净利润(亏损以“-”号填列)

618750

华天公司12月份发生以下经济业务:

(1)对外销售甲商品3500件,单价68元,增值税率17%,已办妥银行托收货款手续。

(2)经批准处理财产清查中的账外设备一台,估计原价10000元,七成新。

(3)计算分配本月应付职工工资共计40000元。

其中管理部门25000元,专设销售机构人员工资15000元。

(4)计提本月办公用固定资产折旧1200元。

(5)结转已销售的3500件甲商品的销售成本140000元。

(6)将本月实现的损益结转至“本年利润”帐户。

要求:

根据上述资料,完成下列华天公司2008年利润表的编制。

利润表(简表)

2008年

编制单位:

华天公司单位:

元

项目

本年金额

上年金额

一、营业收入

(1)

略

减:

营业成本

1640000

营业税金及附加

88000

销售费用

225000

管理费用

(2)

财务费用

4000

资产减值准备

3000

二、营业利润(损失以“-”号填列

(3)

加:

营业外收入

10000

减:

营业外支出

8000

三、利润总额(损失以“-”号填列)

(4)

减:

所得税费用

(5)

四、净利润(亏损以“-”号填列)

(6)

159华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)

2008年11月

编制单位:

华天公司单位:

元

项目

本期金额

本年累计金额

一、营业收入

略

2500000

减:

营业成本

1480000

营业税金及附加

70000

销售费用

300000

管理费用

350000

财务费用

5000

二、营业利润(损失以“-”号填列)

295000

加:

营业外收入

6000

减:

营业外支出

1000

三、利润总额(损失以“-”号填列)

300000

减:

所得税费用

75000

四、净利润(亏损以“-”号填列)

225000

华天公司12月份发生以下经济业务:

(1)对外销售甲商品4000件,单价50元,增值税率17%,已办妥银行托收货款手续。

(2)经批准处理财产清查中的账外设备一台,估计原价8000元,五成新。

(3)计算分配本月应付职工工资共计50000元。

其中管理部门30000元,专设销售机构人员工资20000元。

(4)计提本月办公用固定资产折旧800元。

(5)结转已销售的4000件甲商品的销售成本120000元。

(6)将本月实现的损益结转至“本年利润”帐户。

要求:

根据上述资料,完成下列华天公司2008年利润表的编制。

利润表(简表)

2008年度

编制单位:

华天公司单位:

元

项目

本期金额

上年金额

一、营业收入

(1)

略

减:

营业成本

1600000

营业税金及附加

70000

销售费用

320000

管理费用

(2)

财务费用

5000

二、营业利润(损失以“-”号填列)

(3)

加:

营业

升级会员

升级会员