汽车行业数据分析.docx

《汽车行业数据分析.docx》由会员分享,可在线阅读,更多相关《汽车行业数据分析.docx(31页珍藏版)》请在冰豆网上搜索。

汽车行业数据分析

12月份汽车行业销售数据点评:

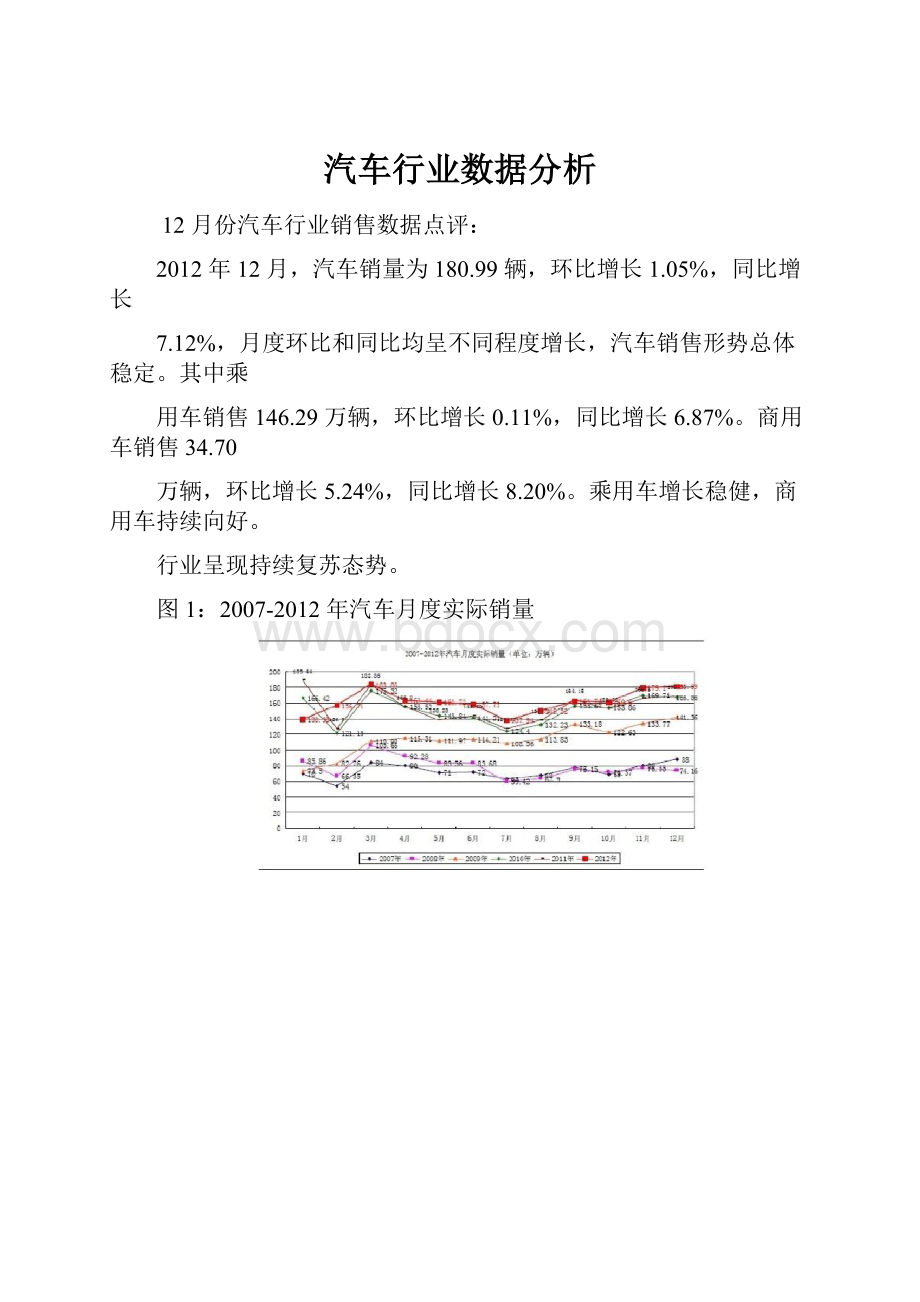

2012年12月,汽车销量为180.99辆,环比增长1.05%,同比增长

7.12%,月度环比和同比均呈不同程度增长,汽车销售形势总体稳定。

其中乘

用车销售146.29万辆,环比增长0.11%,同比增长6.87%。

商用车销售34.70

万辆,环比增长5.24%,同比增长8.20%。

乘用车增长稳健,商用车持续向好。

行业呈现持续复苏态势。

图1:

2007-2012年汽车月度实际销量

图2:

2012年12月产销分类数据

乘用车中,轿车销量99.78万辆,环比下降1.56%,同比增长5.23%;MPV

销量4.12万辆,环比下降3.62%,同比下降7.96%;SUV销量为20.71万辆,

环比增长9.49%,同比增长19.35%;微客销量21.68万辆,环比增长

10.26%,同比增长7.13%。

市场表现最为亮眼的仍是SUV。

目前国内汽车市

场呈现明显的二元化趋势:

一方面首辆车市场增幅可观;一方面是消费升级需

求强烈。

过去购买5-10万元首辆车的消费者,开始了消费升级,这些消费者大

多选择购买SUV。

所以预计未来几年SUV市场仍值得密切关注。

图3:

2007-2012年乘用车月度实际销量

12月份自主品牌和日系车的走势:

一、中汽协首次将“自主品牌”改称为“中国

品牌”。

中汽协的解释是:

根据WTO规则,有产品生产地所属规则,所以改称

为中国品牌,改的符合规则,顺理成章且比较清晰。

二、12月,中国品牌乘用

车共销售68.86万辆,环比增长7.83%,同比增长16.93%,市场占有率为

47.07%,比上月增长3.37个百分点,比上年同期增长4.05个百分点,其中中

国品牌轿车共销售34.49万辆,环比增长6.62%,同比增长22.71%,占轿车

销售总量的34.56%,占有率比上月增长3.25个百分点,比上年同期增长4.93

个百分点。

中国品牌的市场竞争力持续提升。

三、日系乘用车本月销量为

21.73万辆,环比增长27.64%,同比下降25.86%,占乘用车销售总量的

14.85%,比上月提升3.20个百分点,比上年同期下降6.56个百分点。

预计目

前中日钓鱼岛问题仍在持续发酵,日系车市场表现仍不容乐观。

据统计,2012年12月,销量排名前十位的SUV品牌依次为:

哈弗、本田

CRV、IX35、瑞虎、智跑、S6、逍客、Q5、胜达和途胜,分别销售3.13万辆、

1.90

万辆、1.39万辆、0.85万辆、0.81万辆、0.81万辆、0.76万辆、0.71万辆、

0.70万辆和0.68万辆。

12月,上述十个品牌共销售11.74万辆,占SUV销售

总量的56.69%。

1-12月,销量排名前十的SUV品牌依次是:

哈弗28.12万辆、

途观17.31万辆、本田CRV16.90万辆、IX3510.82万辆、逍客10.51万辆、

瑞虎10.40万辆、RAV49.82万辆、Q59.02万辆、S68.69万辆、智跑7.6万

辆。

上述十个品牌累计销售129.19万辆,占SUV销售总量的64.58%。

图4:

2010-2012年乘用车自主品牌继续表现稳定

商用车中,客车销量4.42万辆,环比增长12.69%,同比增长12.12%,销量

继续保持增长。

受城镇化趋势和私人汽车保有量增加因素的影响,客车需求将

持续增长。

10月10日国务院常务会议要求各城市优先发展公共交通的政策导

向,也将助力客车需求的增长。

图5:

2007-2012年商用车月度实际销量

自年初以来,受宏观经济趋势下行的影响,货车需求明显不足,销量持续同

比下降。

三季度货车销量与2011年同期持平或微幅增长的态势,10月份,货

车销量21.54万辆,环比增长2.61%,同比增长6.12%,当月回到销量增长的

轨道;11月货车销量23.06万辆,环比增长7.07%,同比增长11.35%;环比

同比增幅有所扩大;12月货车销量24.23万辆,环比增长4.18%,同比增长

12.34%。

2012年1-12月汽车行业销售数据点评:

1-12月,汽车销量为1930.64万辆,同比增长4.33%,比1-11月提升0.30

个百分点。

其中乘用车销售1549.52万辆,同比增长7.07%;商用车销量

381.12万辆,同比下降5.49%。

乘用车中,轿车销量为1074.47万辆,同比增

长6.15%,MPV销量49.34万辆,同比下降0.87%,SUV销量为200.04万辆,

同比增长25.50%(比1-11月增幅又下降0.76个百分点),微客销量为

225.67万辆,同比下降0.07%。

商用车中,客车销量42.56万辆,同比增长

5.51%,货车销量265.34万辆,同比下降1.80%,半挂牵引车销售19.06万辆,

同比下降25.98%;货车非完整车辆销量45.98万辆,同比下降21.45%。

)%年分车型前十家生产企业销量排名(单位:

万辆、2012:

6图

据了解,2014年11月,汽车产销双双超过200万辆,月度产销基本保持较快

增长。

2014年1~11月,我国汽车产销超过2100万辆,同比分别增长7.2%

和6.1%。

一、11月汽车产业整体保持平稳增长

据中国汽车工业协会统计,11月全国汽车产销分别为216.07万辆和

209.09万辆,产销同比分别增长1.2%和2.3%;产销环比分别增长5.7%和

5.2%。

1~11月,汽车产销分别为2143.05万辆和2107.91万辆,同比累计增长

7.2%和6.1%,产销增幅较去年同期分别下降7.14和7.43个百分点。

(一)乘用车市场整体保持增长,轿车市场低迷,SUV同比增长超过

37%

11月,乘用车生产183.46万辆,同比增长2.9%,环比增长4.4%;销售

177.53万辆,同比增长4.7%,环比增长3.9%。

其中,轿车销售107.43万辆,

同比下降4.7%;MPV销售20.08万辆,同比增长42.9%;SUV销售41.46

万辆,同比增长37.6%;交叉型乘用车销售8.56万辆,同比下降32.5%。

1~11月,乘用车产销分别为1797.83万辆和1763.97万辆,同比增长

10.3%和9.2%。

其中,轿车销售1111.38万辆,同比增长2.6%;MPV销售

169.98万辆,同比增长48.7%;SUV销售358.64万辆,同比增长34.1%;

交叉型乘用车销售123.97万辆,同比下降17.4%。

1.1.6升及以下排量乘用车销量同比增速高于乘用车市场5.54个百分点

11月,1.6升及以下乘用车销售120.7万辆,占乘用车销售市场的67.99%,

比上月提高1.19个百分点,比上年同期提高3.44个百分点;销量同比增长

10.24%,环比增长5.73%,同比增速高于乘用车市场5.54个百分点。

1~11月,1.6升及以下乘用车销售1178.22万辆,占乘用车销售市场的

66.79%,市场占有率同比提高0.13%;销量同比增长9.35%,增速同比低于乘

用车市场0.15个百分点。

2.自主品牌乘用车市场份额连续四个月回升,SUV同比增长77.81%

11月,自主品牌乘用车销售72.60万辆,同比增长5.47%,占乘用车销售

市场的40.90%,占有率较去年同期提高0.31个百分点;其中,自主品牌轿车

共销售25.41万辆,同比下降22.39%,占轿车销售总量的23.65%,占有率较

去年同期下降5.38个百分点;自主品牌SUV共销售20.84万辆,同比增长

77.81%,占SUV销售总量的50.27%,占有率同比增长11.36%。

1~11月,自主品牌乘用车共销售672.49万辆,同比增长3.71%,占乘用

车市场的38.12%,占有率较去年下降2.02个百分点;其中,自主品牌轿车共

销售244.51万辆,同比下降17.34%;占轿车销售总量的22%,占有率较去年

同期下降5.3个百分点;自主品牌SUV共销售158.33万辆,同比增长45.24%,

占SUV销售总量的44.15%,占有率同比增长3.38%。

(二)11月商用车销量同比下降7.1%

11月,商用车生产32.61万辆,同比下降7.1%,环比增长13.9%;销售

31.56万辆,同比下降9.2%,环比增长13.3%。

1~11月,商用车产销分别为345.22万辆和343.94万辆,同比分别下降

6.4%和7.3%。

倍10月新能源汽车产量同比增长11二、

根据机动车整车出厂合格证统计,2014年11月,我国新能源汽车生产

9728辆,同比增长10倍。

其中,纯电动乘用车生产3640辆,插电式混合动

力乘用车生产2469辆;纯电动商用车生产1640辆,插电式混合动力商用车生

产1977辆。

列入《免征车辆购置税的新能源汽车车型目录》前两批的新能源

汽车生产7932辆,占11月产量的81.5%。

2014年1~11月,新能源汽车累计生产5.67万辆,同比增长5倍。

其中,

纯电动乘用车生产2.58万辆,同比增长近7倍,插电式混合动力乘用车生产

1.36万辆,同比增长近25倍,燃料电池乘用车生产6辆;纯电动商用车生产

7363辆,同比增长188%,插电式混合动力商用车生产9949辆,同比增长

245%。

三、1.6升及以下节能环保乘用车市场快速增长

据机动车整车出厂合格证统计,列入《节能产品惠民工程节能环保汽车(1.6

升及以下乘用车)推广目录》(第一批)的163款车型中,11月量产车型有

90款,共生产15.36万辆,与10月份相比增长了23.27%。

四、汽车行业重点企业经济运行指标增速保持平稳增长

据中国汽车工业协会统计,1~10月,17家汽车行业重点企业集团完成工

业总产值2.26万亿元,同比增长12.1%;累计完成营业收入2.53万亿元,同

比增长11.1%;完成利税总额4477.24亿元,同比增长10.3%。

五、10月汽车进出口差额进一步拉大

据海关统计口径,2014年10月,汽车整车进口12.14万辆,同比增长

12.7%,进口金额50.44亿美元,同比增长7.3%;汽车整车出口7.65万辆,

同比增长12.7%,出口金额10.98亿美元,同比增长9.5%。

2014年1~10月,累计整车进口118.76万辆,同比增长24.5%,累计进

口金额507.19亿美元,同比增长29.5%;累计整车出口76.82万辆,同比下

。

4.2%亿美元,同比增长109.40,累计出口金额1.7%降

年汽车走势评述2014一、

月市场走势回顾71、

月零售较去年同期79.8%,126.69万台,7月批发较去年同期同比增长7月全国狭义乘用车总体批发

月出口较去年同期同比-8.3%;7月批发环比上月增长-12.5%,7月零售环比上月增长同比增长12.5%;7

月1-715.8%,14年98%;14年1-7月生产累计增幅增长-25.4%;7月厂家产销率91%,7月渠道批零率。

13.9%厂家批发销售累计增幅

从显示各月销量及波动的折线图看,今年市场销量波动幅度比去年小,但符合乘用车市场波动规律,

因此销量环比下降是正常的。

本月有较多厂家放高温假,但厂家的产能大、库存多不会影响销量。

国家取消一般公务用车的政策,进一步加速了公务员购私车,但对自主品牌汽车市场不利。

本月一系列新能源汽月初7车优惠政策,对自主品牌企业有利,因为自主品牌企业在研发新能源汽车的方面比合资企业领先。

万多元,在1世界杯进入高潮,对市场销量影响最大;新能源汽车免购置税公布过早,用户平均可省

月6月份乘用车市场同比增长率比87、月份想买新能源汽车的部分用户会持币待购。

这一切均决定了7。

份低的较多。

乘联会统计的经销商库存总量微减。

市场总体运行情况1.1

月车市结构性高增长A.7

,60%MPV,同比增长13%月狭义乘用车国内零售较弱,同比增速达到,环比降8%。

其中增长最强的是7

,且环5%的新品贡献体现的较充分,形成新的市场热点。

而轿车市场的增速为级A0MPV其主要原因也是

,这也是私人车市降温的体现。

10%比下滑达

。

目前看稍低于预期。

首先是上月15%6%,同比增我们在月初预计7月国内零售127万台,环比降月的限购传闻降温,而新品上市带来相关车型的走势放缓,半年末的经销商冲刺零售和批发力度较大,7车市处于蓄势期。

.

增8%月的5%,较1-7本月相对预期丢失额的两个点增速主要是轿车增速偏低,其中的A级轿车零售增速级轿车增速都偏低。

这其中有月A速慢3个点,直接拖累车市零售,这其中的本田、通用和福特、长城的度波动因素的干扰。

月的月末冲击较猛,610%,大幅低于预期,这是多种因素的组合影响。

首先是7月厂家销量增速仅有级A月的批发增长乏力。

其次是日系的新品上市导致竞品应对市场变化的暂时等待观望。

这也是从导致7的年度水平,原因是日系的批发陷入停顿,广丰9%2%,远低于A月级轿车增速轿车的增速放缓体现。

7新雷凌销量低,本田和日产观望等待市场反应,而福克斯等也见顶回落调整,凯越和科鲁兹等也是销量放级轿车不得不看待这双车战略的效果。

缓,毕竟丰田的卡罗拉和雷凌是世界领军车企的领军车型,其他A级车加大促销力度。

消费者也不会太A而见招拆招是必然的选择,促销已经大幅加剧,后面各厂家必然在傻,等待丰田新车上市后的市场新秩序建立,等待也是消费者的最佳选择。

月的车市季节角度狭义乘用车增长较高1-7B.

月的增3-5,属于近期增速较正常的。

其中1-2月的车市增速不高,但15%1-714年月的零售增速是

月的增速基数不高,但增长依旧月的增量贡献度较大,6-7速达到16%,6-7月的增速放缓。

车市靠3-5。

月的增量面临连续两年的高基数的影响。

乏力。

8-12

月车市零售走势不强7C.

月车市的月末增7月的车市零售增长呈现月初较弱,月末走势拉升体现半年末走势特征。

而年136月的月末增长态势也是不明显。

年7136月的月末走势不强,而且相对于长乏力,不仅环比

月车市批发强势增长D.7

周的销量相对低迷,最后一周的销量也没月的狭义乘用车厂家的出货速度相对较异常,前213年7月的月末712年的7有拉升,没有出现去年类似的月末冲刺,这也是6月月末冲刺较猛,月处低迷,而月增速是月初与月末均较弱。

714月是月初走势较强,年走势较强,13年7

月德系和法系厂家销量较好7E.

月零售环77月各车系零售同比销量增速差距较大,欧系强,美日韩较差,这也是基本符合预期的。

比和同比表现最强的是法系和德系,日韩系的零售环比表现也不错。

但自主品牌的零售同比表现已经改善。

7月批发表现较好,而自主和韩系的环比批发表现较低。

日系的而批发的表现也是德系和法系环比6

月批发出现环比下降的异常现象,这是其内部调整的结果。

月开始因为新车等的促进而销量暴92011月的日系销量仍处于弱于年前的低位水平,而到1-813年

月的日系产销调4-6年初的日系出现起步低迷的现象。

1414年季度的强势拉升,因此4年13增。

由于

月的日系出现销量暴跌这是新品带来的竞品被迫调整。

整逐步完成,7

厂家库存压力山大、渠道库存压力缓解F.

万台,经销127月的厂家库存增历年7月都是库存增长的局面,但今年的厂家库存增长较快。

今年月厂家库存7月厂家调整产销节奏,减少批发进度,控制渠道产品结构。

今年商库存降1万台,这也是7月的连续增库存状态说明市场的供给较充裕,但厂家没有给经销商太大压力,增长力度强于前几年,2-7月少有的经销商降库存现象。

7今年的经销商压力不大,这也是近几年

个月的销量,库存增长较快,且今年的厂家库存深度高于从库存指数看,今年的厂家库存达到0.78

个月水平,但较前两年仍是偏低的。

1.8前两年水平。

经销商库存突破.

月的厂家库存压力较大,这主要是日系和美系、及自主的厂家库存增长较大。

尤其是日系的库存增7

天。

这也预示这日系需要充分的调整才能化解厂家库存压力。

97月的日系厂家库存增长近长超预期的大,

轿车两厢需求回暖G.

月回升,714年达到18%前几年轿车市场的两厢车型占比持续下降,但14年开始的两厢市场走强。

20%,1112年年均是13年的两厢车型占比降至17.8%,而月表现。

从年度看,年,超强于到到17.6%137

类微客的载MPV年是21%,这样的两厢持续下降趋势趋势体现了入门级小车的车身式样多样化趋势。

小型也是快速崛起,这都对两厢轿车的影响也是较大的。

SUV客需求发展较快,小型

年的两厢车受到大城市增长的促进,年轻人对两箱车的认同增长,部分厂家考虑对两厢车单独品14、昕弈、瑞奕等推出也是两厢走强的标K3S类,实现独立发展,这进一步促进两厢车的走强,近期的起亚的低价入市,小车市场的竞争逐步激化。

志。

加之飞度、雅力士等的竞争激烈,启辰R30

、整车企业经济运行态势分化7

由于国家统计局的行业经济运行的总体数据发布要晚一个多月,因此我们本月只能进行隔月的月度跟

,而成20%30057亿元,增长1-1213踪汽车整车总体运行状态。

国家统计局统计的年月的主营业务收入,成14%1-6月的整车厂家运行状态较好,销售收入增长,生产运营处于较好水平。

本增长18.8%14年年。

总体看汽车整车行业的利润表现仍是较好状态。

30%,利润增速达到12%本增长

汽车行业:

行业增长符合季节性规律

9月日系车销量下滑拉低乘用车销量增速8个百分点,剔除该因素影响,

汽车市场销量走势符合季节性规律。

9月汽车销量环比增长8.2%,乘用车销量

环比增长7.9%。

但是日系车全面下滑和去年同期高基数导致9月销量出现今年

2月份以来的首次同比下降。

9月乘用车销量同比下降0.3%,其中,日系车销

量同比下降41%,拉低乘用车销量增速8个百分点。

德韩美系和自主品牌受益于日系车销量转移,日系车销量恢复要看钓鱼岛

事件的进展情况。

9月除日系以外的乘用车销量同比增长9.5%,除季节性增长

外,该增速部分来自于日系车的销量转移。

9月自主品牌乘用车市场份额环比、

同比提高。

1-9月日系乘用车市场份额下降0.8个百分点,德系上升最为明显。

9月份经销商库存压力继续下降,价格降幅收窄,未来两个月预计库存与车价

均步入良性循环通道。

8月经销商库存降至1.65,9月在节假日带动和优惠促

销的推动下,经销商库存处于继续下降过程中。

而日系车大量减产也带来供给

减少,有利于缓和经销商库存压力。

而从价格方面看,9月汽车价格环比略有

下降,但降幅收窄。

日系车整体盈利能力非常弱,价格继续下降空间有限,这

有利于保持乘用车市场整体价格的稳定。

前三季度重卡销量同比下降31%,预计四季度重卡需求难有起色,重卡市

场好转仍待投资需求恢复。

未来可能推出的汽车下乡政策对重卡的提振作用不

宜期待过高。

机动车安全新标准和校车提前采

升级会员

升级会员