棕榈油库存不降期价难涨年月.docx

《棕榈油库存不降期价难涨年月.docx》由会员分享,可在线阅读,更多相关《棕榈油库存不降期价难涨年月.docx(13页珍藏版)》请在冰豆网上搜索。

棕榈油库存不降期价难涨年月

第一部分:

近期行情回顾

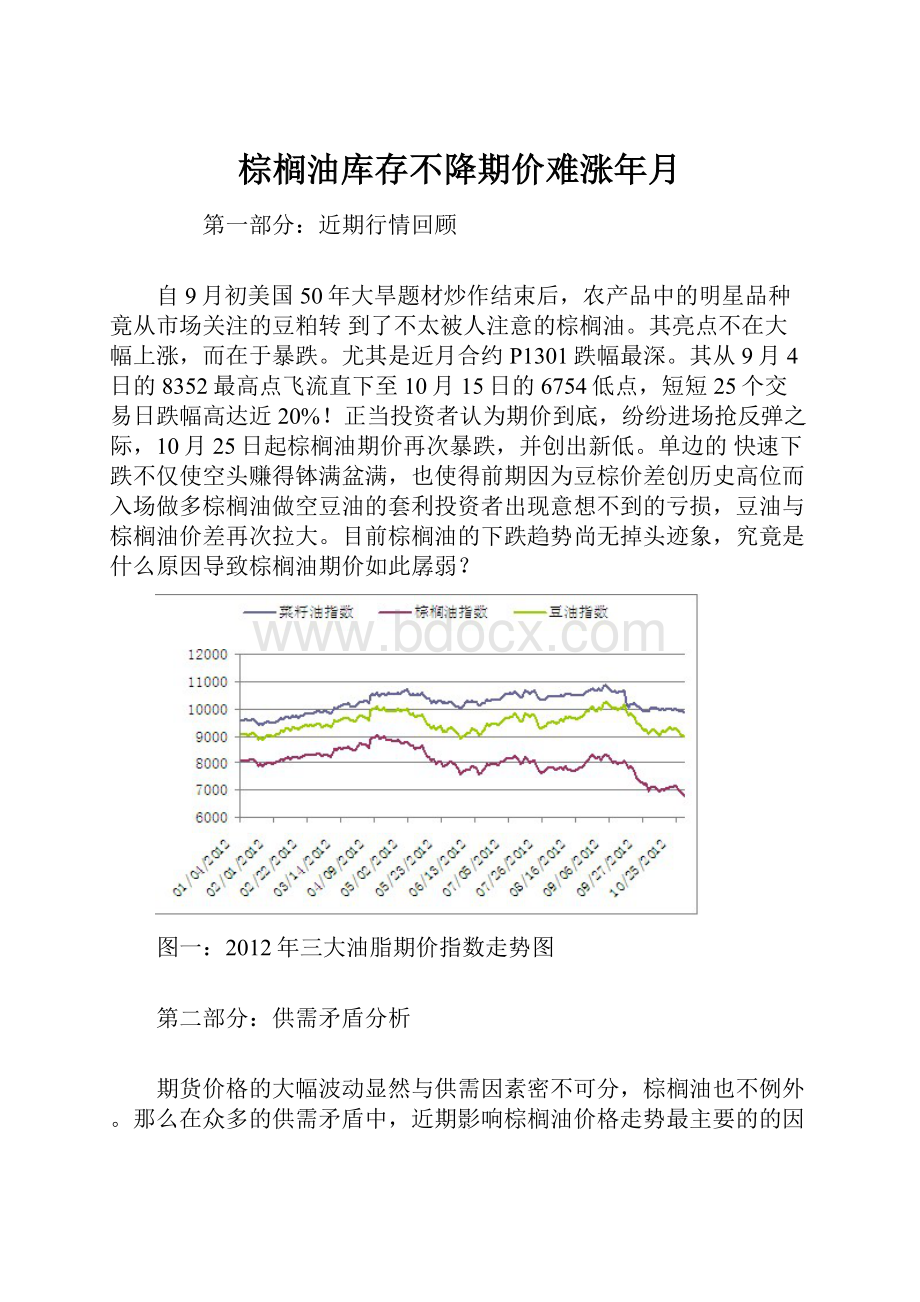

自9月初美国50年大旱题材炒作结束后,农产品中的明星品种竟从市场关注的豆粕转到了不太被人注意的棕榈油。

其亮点不在大幅上涨,而在于暴跌。

尤其是近月合约P1301跌幅最深。

其从9月4日的8352最高点飞流直下至10月15日的6754低点,短短25个交易日跌幅高达近20%!

正当投资者认为期价到底,纷纷进场抢反弹之际,10月25日起棕榈油期价再次暴跌,并创出新低。

单边的快速下跌不仅使空头赚得钵满盆满,也使得前期因为豆棕价差创历史高位而入场做多棕榈油做空豆油的套利投资者出现意想不到的亏损,豆油与棕榈油价差再次拉大。

目前棕榈油的下跌趋势尚无掉头迹象,究竟是什么原因导致棕榈油期价如此孱弱?

图一:

2012年三大油脂期价指数走势图

第二部分:

供需矛盾分析

期货价格的大幅波动显然与供需因素密不可分,棕榈油也不例外。

那么在众多的供需矛盾中,近期影响棕榈油价格走势最主要的的因素是什么呢?

我们认为近期影响棕榈油期货价格大跌最主要的因素是棕榈油库存大增的结果。

一.库存水平的高低反映了棕榈油供需矛盾的尖锐性

1.世界棕棕榈油主产国库存压力大增

今年下半年,马来西亚棕榈油库存突然大幅增加。

六月份库存为170万吨,而七月份就猛增到了200万吨,八月份达到了212万吨的高位,而9月底该国棕油库存更是达到了248万吨的历史最高水平,较上月增加17.43%,同比增长16.29%,是近十年来的最高点。

图二:

马来西亚棕榈油局(MPOB)公布的棕榈油库存数据

雪上加霜的是,国外知名分析师DorabMistry近日在孟买举行的行业会议上表示,作为全球第二大棕榈油生产国的马来西亚,到明年一月初棕榈油库存可能增至300万吨。

而作为全球第一大棕榈油主产国的印度尼西亚国内棕榈油库存同样触及历史高位。

根据《油世界》数据显示,近几个月印度尼西亚国内棕榈油库存已经攀升至250万吨,这明显高于往年正常水平的150—200万吨水平,而更有专业人士认为,在过去的几年内印尼国内棕榈油实际库存一直在350—400万吨徘徊,这大大高于市场认为的预期。

而果真如此,那么马来西亚和印度尼西亚这两大主产国总的棕榈油库存量高达680万吨以上,而如果按照两国月平均出口300万吨来计算,那么将是2个月以上的净出口量,属历史罕见。

2.国内棕油消费淡季来临,库存依然居高难下

自2011年12月以来,国内棕榈油总库存因进口量大而出现急剧攀升,在6月份达到创纪录的95万吨历史高位后开始缓慢回落。

但与前几年相比,各主要港口的棕榈油库存仍一直处于历史同期的高位水平,截至10月25日,仍为70万吨左右。

虽然进入10月份之后,因天气渐冷,我国棕榈油消费逐渐进入淡季,但近期因马盘毛棕油价格不断下跌,国内外棕榈油倒挂幅度明显收窄,进口棕榈油出现盈利,致近期棕榈油进口进度有所加快。

根据监测,9月份自马来西亚装运棕榈油数量接近33万吨,是今年以来月度装运量的最高水平。

船期预报数据显示,9-10月份我国月均到货的棕榈油数量接近50万吨。

未来我国到货的棕榈油数量预计增加,而消费处于季节性淡季,港口棕榈油库存进一步上升的可能性就更大一些。

根据国内油脂消费习惯来看,随着气温的降低,国内第四季度油脂消费主要还是集中在豆油和菜油,而棕榈油由于熔点关系,第四季度并不是国内棕榈油消费的主要季节,加上后期国储抛储等因素影响,预计国内棕榈油消费整体依然相对低迷,库存仍将维持高位。

综合来看,后期我国棕榈油去库存化道路依然漫长。

二.库存水平的高企实际上是棕榈油供大于求矛盾的具体体现

造成棕榈油库存剧增的主要原因还是应该从供需两方面进行分析。

表美国农业部全球棕榈油供需报告(单位:

百万吨)

年度

期初库存

产量

进口量

出口量

总供应量

总消费量

期末库存

2010/11

5.35

47.92

35.88

36.76

89.15

46.91

5.48

2011/12

5.48

50.20

38.00

38.60

93.68

49.09

5.99

2012/13

5.99

52.33

39.58

40.36

97.90

51.69

5.85

数据来源:

Wind更新时间:

2012年10月12日

1.世界棕榈油主产国产量大增是导致库存剧增的内在因素

今年世界棕油产量持续增加。

马来西亚棕榈油局(MPOB)的一名官员近日表示,马来西亚2012年棕榈油产量料增长2.3%至1,933万吨,2011年产量为1,890万吨,因2008年和2009年的大规模再种植活动将令产量增加,越来越多的种植园作物将要进入成熟期,尤其是进入九、十月份是棕榈油的产量旺季。

据马来西亚棕榈油局(MPOB)统计,马来西亚9月毛棕油的产量达到200.4万吨的历史最高值,一举超过2009年10月份的198万吨,创下了单月最大产量。

较8月增加20.43%,同比增加7.22%。

根据往年规律,10月份产量还会进一步上升。

图四:

2008—2012年马来西亚毛棕油月度产量图(单位:

万吨)

作为全球最大的棕榈油生产国印尼,其农业部农园总署长8月中旬曾表示,印尼将2012年棕榈油产量预估由年初的2570万吨下调8%至2360万吨,尽管他未给出预估变化的原因,但这个数据仍比2011年的2250万吨高。

而印尼棕榈油协会预估本国2012年毛棕榈油产量将增加6%至2500万吨,因种植面积增加。

印尼2008年种植了近60万公顷油棕榈树,而这些树木将于2012年和2013年开始生产油棕榈。

对比总部设在德国汉堡的行业期刊《油世界》的预测,我们认为印尼棕榈油协会预测较为客观。

《油世界》表示,2012年全球棕榈油产量将达到5230万吨,相比之下,上年为5020万吨。

《油世界》称,2012年全球油棕榈树成熟面积将达到1410万公顷,相比之下,上年为1340万公顷。

油棕榈单产预计为3.72吨/公顷,相比之下,上年为3.73吨。

《油世界》称,2012年印尼棕榈油产量将达到2540万吨,相比之下,上年为2390万吨。

油棕榈成熟面积预计为650万公顷,相比之下,上年为610万公顷。

单产预计为3.94吨,相比之下,上年为3.94吨。

《油世界》还预计2012年马来西亚棕榈油产量将达到1920万吨,高于上年的1890万吨。

油棕榈成熟面积预计为440万公顷,相比之下,上年为430万公顷。

单产预计为4.36吨/公顷,相比之下,上年为4.42吨。

《油世界》的预测数据与马来西亚和印尼国内相关人士的预测数据大体一致。

表三:

MPOB发布的9月份马来西亚棕榈油供需报告

从MPOB历年的数据统计来看,10月一般为毛棕油产量的最高值,那么在产出旺季来临之时,若出口难以跟上步伐,则马来西亚棕油库存压力将进一步升级。

2.世界棕榈油需求不振、消费放缓是导致库存剧增的外在因素

一方面供应充足,而另一方面棕榈油的需求却未见同步增长。

主要原因:

一是包括欧元区、中国、印度等主要全球经济体经济增长放慢,制约植物油需求,油脂的消费增速也出现放缓。

尤其是作为棕榈油消费大国中国和印度,经济放缓已是不争事实。

中、印两国今年对于棕榈油的进口需求均有所弱化。

图五:

2011—2012年中国宏观经济景气指数先行指标

图六:

2011—2012年PMI指数

图七:

中印植物油需求增速放缓

从我国棕榈油表观消费表来看,2012年前9个月我国棕榈油的表观消费量数据,仅3月份达到了纪录高位,余下月份均在历史中低水平;观察历史数据,我们发现,除2010年之外,余下年份的表观消费高峰均在9月份出现。

今年9月国内主要港口地区棕榈油表观消费量为51.96万吨,虽然环比增长约2万吨,但同比下滑近15万吨(去年同期为66.78万吨)。

而从近年平均水平看,2006年至2011年9月棕榈油平均表观消费量为61.88万吨,比今年9月份高出近10万吨。

图八:

2006—2012年我国棕榈油表观消费量(单位:

万吨)

二是今年生物燃料产量增长速度放慢。

近20年来,生物燃油产业的兴起带动世界棕榈油工业消费。

世界棕榈油需求的大幅提升主要借助于工业消费的增长,食用消费占总消费的比例基本稳定在79%左右。

世界经济增速放慢,对原油需求构成较长期的利空,加上旱灾导致生物燃油需求前景黯淡,棕榈油消费增长可能面临缺乏炒作题材。

此外,欧盟对印尼和阿根廷生物燃料生产商的温室气体排放进行反倾销调查,可能放慢印尼的棕榈油生物燃料生产。

总之,棕榈油和植物油在生物燃料方面的需求整体上低于预期。

三是与高库存对应的是疲弱的出口。

六月份马来西亚棕榈油出口为153万吨,而七月份急跌至130万吨,八月份有所恢复,为144万吨,九月缓慢上升到了150.6万吨,仍低于去年同期。

船运调查机构ITS、SGS的最新调查数据分别显示,10月1-20日马来西亚出口棕油环比增长14%、16.7%,均为105万吨以上。

图九:

2008—2012年马来西亚棕榈油出口量统计(单位:

万吨)

四是豆油等主要食用油脂供应充足,间接打压了棕榈油的终端消费。

2011/12年度我国豆油新增供应量在1220万吨左右,较上一年度增加了124万吨。

抛开国储大豆、进口港口大豆不说,单单目前国内豆油库存120余万吨、国储豆油400余万吨、菜油300余万吨,三大油脂可见库存已经达到897万吨。

而国内油脂终端市场消费量一直没有起色,经济增长放慢带来在外就餐量的减少,压制了终端消费。

我国社会消费品零售总额显示,餐饮业今出年的累计销售总额同比增速为13%左右,要明显弱于去年16%增速。

今年的饲养业和餐饮业的需求形成了明显的反差。

今年我国大豆的压榨量主要反应的是满足豆粕的需求,从而导致油脂整体库存较高。

图十:

豆油供应情况统计(单位:

万吨)

另外一个关键的因素是,今年以来,我国政府高度关注食用油安全,加大了对食用调和油添加成份的监督检测力度,也是今年国内棕榈油需求下滑的主要原因。

今年7月初,国家质检局发布下发了《关于进一步加强进口食用植物油检验监管的通知》,通知中提到政府对进口食用油质检力度将进一步趋紧。

相关制度一旦实施会在一定程度上抑制棕榈油的进口。

此前,国内小包装调和油市场曾大量添加价格相对便宜的棕榈油,降低其它高价食用油的比例。

目前要求取消调和油名称或注明调和油成份的呼声很高,这将导致棕榈油在调和油市场中的使用量将大为减少,使得我国对棕榈油的进口需求大幅降低。

三.降低库存水平措施对棕榈油价格的影响分析

如何降低棕榈油库存是摆在棕榈油主产国面前最为迫切和棘手的问题。

途径不外乎两个:

一是靠外需拉动,二是靠内部促销。

所谓外需拉动是指的进口国需求启动,但从整个世界经济形势和油脂需求形势分析,短期内对棕榈油的需求拉动较为困难。

因此靠内部促销是比较立竿见影的举措。

正因如此,马来西亚政府10月12日表示,从2013年1月1日起该国将按月设定毛棕油出口关税,以反应国际价格走势;与此同时,从明年起马来西亚将不再执行每年约300万吨的毛棕油免税配额制度。

从目前披露的关税调整方案来看,基本在同等价位上马来西亚毛棕油比印尼低3%~11%不等,或将对印尼毛棕油出口构成一定冲击。

但印尼同样是根据国际棕油价格来动态调整出口关税,为此两者之间或将展开一场恶性竞争。

据最新消息,世界最大棕榈油生产国印度尼西亚将调低毛棕榈油出口税,从11月起调降毛棕榈油出口税率至9,低于10月的13.5%;同时将11月精炼棕榈油出口税率从10月的6%降低至3%。

此举将抑制市场对马来西亚相关产品的需求,该消息也加剧棕榈油的抛售压力。

其实调降出口关税本质上是一种让利行为,对价格具有抑制作用。

因此用此法进行去库存化的作用肯定是有的,但大多是以牺牲价格为条件的。

因此去库存的前期,棕榈油价格很难上涨,知道去库存化的中后期,价格才会逐渐从底部抬头,考虑到马来西亚调降出口关税的时间,我们预计至明年2月,在马来西亚库存降低到150万吨以下之前,棕榈油价格都很难大幅上涨。

第三部分:

技术面分析

以上供需因素分析表明,目前棕榈油供应十分充足,库存高企,而消费需求并没有多大的起色,因此棕榈油期价将在短期反弹后继续向下寻底。

从盘面来看,近月合约要比远月合约价格更为疲软,因其受库存影响更甚。

从技术面分析来看,对棕榈油P1301合约来说,目前期价正在下降通道内运行,6800点和6500点的位置比较关键,均有一定的支撑。

如果下破6500点可看6150点,不破6500点,则后期还会在6500—7000之间低位震荡运行,因此,建议采取稳健投资者在7000点以上、激进投资者在6800以上采取逢高做空的交易策略,并在6500附近看支撑力度如何,一但跌破6500,可持有空仓至6150以下,甚至5500—5600区间。

图十一:

DCE棕榈油P1301日K线图

第四部分:

我们的观点

综和基本面分析和技术面分析,我们得出以下结论:

1.棕榈油居高不下的库存水平反映了当前其严重的供大于需矛盾;

2.需求疲软使得棕榈油主产国去库存化的过程漫长而艰难;

3.降低出口关税等去库存化措施因主产国之间的竞争因素而使价格受压;

4.在去库存化初期之前棕榈油期价易跌难涨;

5.至明年2月前棕榈油的操作策略应以逢高做空、慎抢反弹为主。

升级会员

升级会员