高级财管企业价值分析太原工程.docx

《高级财管企业价值分析太原工程.docx》由会员分享,可在线阅读,更多相关《高级财管企业价值分析太原工程.docx(34页珍藏版)》请在冰豆网上搜索。

高级财管企业价值分析太原工程

1.公司选址为上兰村,即在上兰村公司公司附近建立合伙企业(太阳公司占股份89%),当企业购买土地并长期使用,且设备全部国产时,获得最大利润2.2423亿元(2.519436*89%)。

见附表

太阳公司总资产:

1.684亿+0.08亿=1.764亿

总负债:

1.5075亿

利润可以供太阳公司还去沉重的负债

因此,太原工程能真正挽救太阳公司

2.接受预付款4000万,可用于初步的厂房建设及初始的材料购买。

新企业的成本费用见以下附注,由此可得,公司有能力承担这项业务。

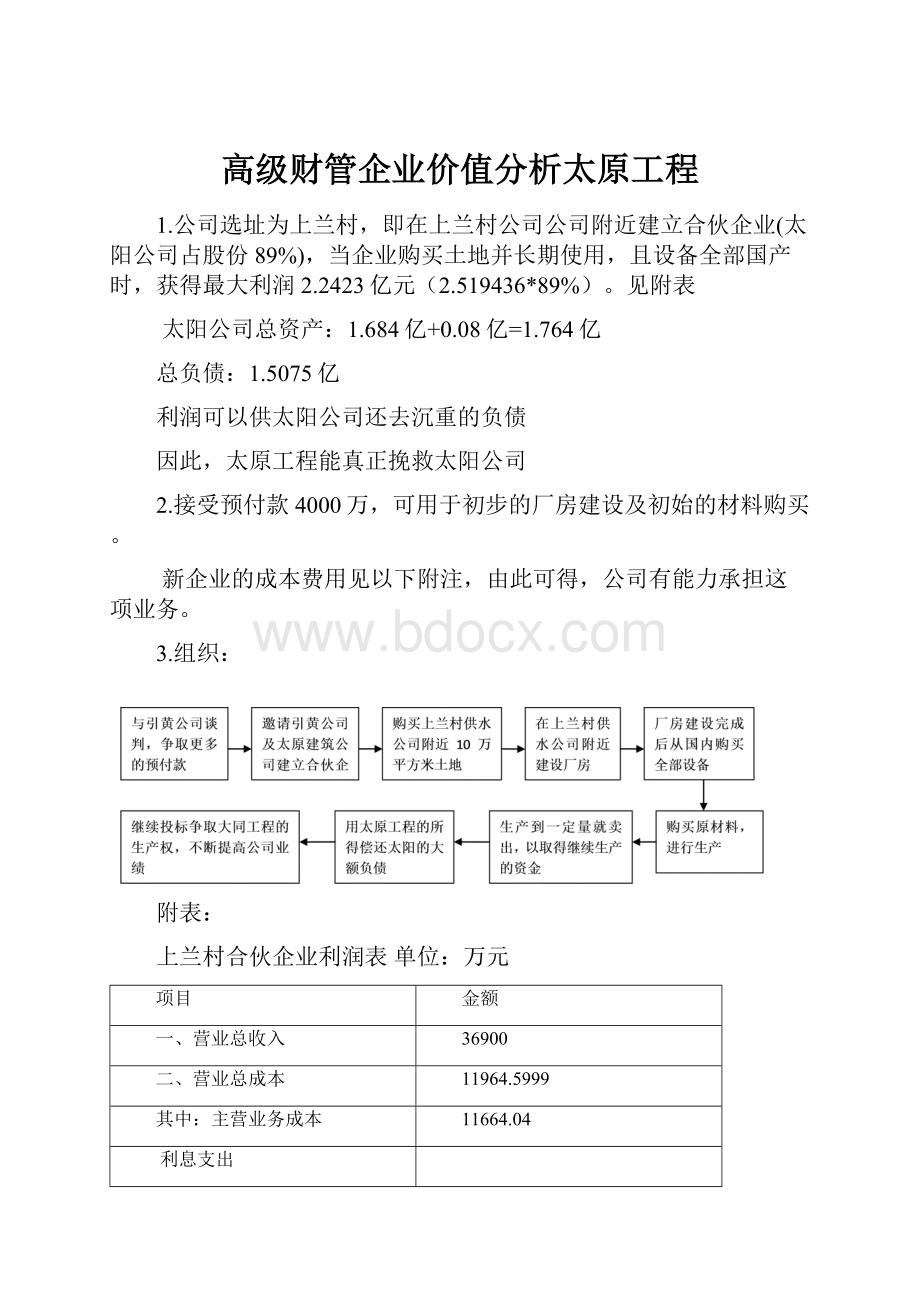

3.组织:

附表:

上兰村合伙企业利润表单位:

万元

项目

金额

一、营业总收入

36900

二、营业总成本

11964.5999

其中:

主营业务成本

11664.04

利息支出

营业税金及附加

销售费用

管理费用

41.6

财务费用

三、营业利润(亏损以“-”号填列)

25194.36

加:

营业外收入

减:

营业外支出

四、利润总额(亏损总额以“-”号填列)

25194.36

减:

所得税费用

五、净利润(净亏损以“-”号填列)

25194.36

现金流量表单位:

万元

1998年

1999年

销售产品,提供劳务收到的现金

0

36900

收到的其它与经营活动有关的现金

0

0

(经营活动)现金流入小计

0

36900

购买商品,接收劳务支付的现金

0

10313.55

支付给职工以及为职工支付的现金

0

90.2

支付的各项税费

0

0

支付的其他与经营活动有关的现金

0

1122.25

(经营活动)现金流出小计

0

11526

经营活动产生的现金流量净额

0

25374

分得的股利或利润所收到的现金

0

0

收到的其他与投资活动有关的资金

0

0

(投资活动)现金流入小计

0

0

构建固定资产、无形资产和其它长期资产所支付的现金净额

2320

2040

支付的其它与投资活动有关的现金

0

0

(投资活动)现金流出小计

2320

0

投资活动产生的现金流量净额

-2320

-2040

吸收投资所收到的现金

770

0

借款所受到的现金

0

0

(筹资活动)现金流入小计

770

0

偿还债务所支付的现金

0

0

支付利息所支付的现金

0

0

现金流出小计

0

0

筹资活动产生的现金流量净额

770

0

现金净流量

-1550

23334

注:

1.厂房建设一开始付款3400万*30%=1020万元,其余款项在工程期间支付。

2.买土地1300万元。

3.新企业总股本7000万,接受其他公司权益投资11%(770万)。

上表可知,公司净现金流量流入21784万元

附注:

各地建厂房的收入及费用情况

独资企业——汾河(单位:

万元)

一、营业收入:

36900

二、营业成本:

1、主营业务成本:

(1)材料:

直接材料:

1200×820000/10000=9840

计入材料成本的运输费:

0.55×82000×(1+2+0.5)×70/10000=1104.95

材料成本:

直接材料+计入材料成本的运输费=9840+1104.95=10944.95

(2)工资:

工人工资=(125×300+20×2500)×8.2/10000=71.75

(注:

新企业包括145名员工,其中包括25名农民)

(3)制造费用——辅助成本

电费总额=供电资格费+电费=200/12×8.2+120×82000/10000=1120.7

水费总额=70×0.3×30×8.2/10000=0.5166

(4)制造费用——生产成本(机器设备折旧,厂房折旧)

全进口:

16311.6/10/12×8.2=1114.63

长期:

折旧额部分进口:

7452/10/12×8.2=509.22

=3400/20/12×8.2+国产:

320/10/12×8.2=21.87

=116.17太阳公司提供:

(1300+300×8.28+300)/10/12×8.2=279.07

总折旧短期:

折旧额全进口:

16311.6/10/12×8.2=1114.63

=800/3/12×(3+8.2)+部分进口:

7452/10/12×8.2=509.22

=248.89国产:

320/10/12×8.2=21.87

太阳公司提供:

(1300+300×8.28+300)/10/12×8.2=279.07

主营业务成本合计=料+工+费=10944.95+71.75+1120.7+0.5166+折旧=12137.9106+总折旧

2、期间费用:

管理费用——购买土地对土地使用权计提的累计摊销

(1)租土地时:

长期:

摊销额=30/12×(12+7.2)=48

短期:

摊销额=30/12×(12+2+8.2)=55.5

(2)购买土地时:

(摊销期为50年)

长期:

摊销额=400/50/12×(12+7.2)=12.8

短期:

摊销额=400/50/12×(12+2+8.2)=14.8

(3)由于是独资企业,故存在250万元的设计费和每年120万元的后勤服务费

长期:

其他管理费用=250+120/12×(12+7.2)=442

短期:

其他管理费用=250+120/12×(12+2+8.2)=472

管理费用总计:

(1)租土地且长期:

48+442=490

租土地且短期:

55.5+472=527.5

(2)购买土地且长期:

12.8+442=454.8

购买土地且短期:

14.8+472=486.8

三、营业利润:

系列一:

租用土地并长期使用

(1)租用土地、设备全进口且长期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+1114.63+490)=23041.2834

(2)租用土地、设备部分进口且长期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+509.22+490)=23646.6934

(3)租用土地、设备全国产且长期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+21.87+490)=24134.0434

(4)租用土地、设备来源于太阳公司且长期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+279.07+490)=23876.8434

系列二:

租用土地并短期使用

(1)租用土地、设备全进口且短期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+248.89+1114.63+527.5)=22871.0634

(2)租用土地、设备部分进口且短期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+248.89+509.22+527.5)=23476.4734

(3)租用土地、设备全国产且短期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+248.89+21.87+527.5)=23963.8234

(4)租用土地、设备来源于太阳公司且短期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+248.89+279.07+527.5)=23706.6234

系列三:

购买土地并长期使用

(1)购买土地、设备全进口且长期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+1114.63+454.8)=23076.4834

(2)购买土地、设备部分进口且长期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+509.22+454.8)=23681.8934

(3)购买土地、设备全国产且长期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+21.87+454.8)=24169.2434

(4)购买土地、设备来源于太阳公司且长期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+279.07+454.8)=23912.0434

系列四:

购买土地并短期使用

(1)购买土地、设备全进口且短期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+1114.63+486.8)=23044.4834

(2)购买土地、设备部分进口且短期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+509.22+486.8)=23649.8934

(3)购买土地、设备全国产且短期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+21.87+486.8)=24137.2434

(4)购买土地、设备来源于太阳公司且短期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+279.07+486.8)=23880.0434

四、净利润

由于该企业是独资企业,故所得税率为15%

系列一:

租用土地并长期使用

(1)租用土地、设备全进口且长期使用:

净利润=营业利润-所得税=23041.2834×(1-15%)=19585.09

(2)租用土地、设备部分进口且长期使用:

净利润=营业利润-所得税=23646.6934×(1-15%)=20099.69

(3)租用土地、设备全国产且长期使用:

净利润=营业利润-所得税=24134.0434×(1-15%)=20513.94

(4)租用土地、设备来源于太阳公司且长期使用:

净利润=营业利润-所得税=23876.8434×(1-15%)=20295.32

系列二:

租用土地并短期使用

(1)租用土地、设备全进口且短期使用:

净利润=营业利润-所得税=22871.0634×(1-15%)=19440.4

(2)租用土地、设备部分进口且短期使用:

净利润=营业利润-所得税=23476.4734×(1-15%)=19955

(3)租用土地、设备全国产且短期使用:

净利润=营业利润-所得税=23963.8234×(1-15%)=20369.25

(4)租用土地、设备来源于太阳公司且短期使用:

净利润=营业利润-所得税=23706.6234×(1-15%)=20150.63

系列三:

购买土地并长期使用

(1)购买土地、设备全进口且长期使用:

净利润=营业利润-所得税=23076.4834×(1-15%)=19615.01

(2)购买土地、设备部分进口且长期使用:

净利润=营业利润-所得税=23681.8934×(1-15%)=20129.61

(3)购买土地、设备全国产且长期使用:

净利润=营业利润-所得税=24169.2434×(1-15%)=20543.86(最大)

(4)购买土地、设备来源于太阳公司且长期使用:

净利润=营业利润-所得税=23912.0434×(1-15%)=20325.24

系列四:

购买土地并短期使用

(1)购买土地、设备全进口且短期使用:

净利润=营业利润-所得税=23044.4834×(1-15%)=19587.81

(2)购买土地、设备部分进口且短期使用:

净利润=营业利润-所得税=23649.8934×(1-15%)=20102.41

(3)购买土地、设备全国产且短期使用:

净利润=营业利润-所得税=24137.2434×(1-15%)=20516.66

(4)购买土地、设备来源于太阳公司且短期使用:

净利润=营业利润-所得税=23880.0434×(1-15%)=20298.04

综上:

若在汾河建立独资企业,当企业购买土地并长期使用,且设备全部国产时获得最大利润20543.86万元。

合伙企业——汾河(单位:

万元)

一、营业收入:

36900

二、营业成本:

1、主营业务成本:

(1)材料:

直接材料:

1200×820000/10000=9840

计入材料成本的运输费:

0.55×82000×(1+2+0.5)×70/10000=1104.95

材料成本:

直接材料+计入材料成本的运输费=9840+1104.95=10944.95

(2)工资:

工人工资=(125×300+20×2500)×8.2/10000=71.75

(3)制造费用——辅助成本

电费总额=供电资格费+电费=200/12×8.2+120×82000/10000=1120.7

水费总额=70×0.3×30×8.2=0.5166

(4)制造费用——生产成本(机器设备折旧,厂房折旧)

全进口:

16311.6/10/12×8.2=1114.63

长期:

折旧额部分进口:

7452/10/12×8.2=509.22

=3400/20/12×8.2+国产:

320/10/12×8.2=21.87

=116.17太阳公司提供:

(1300+300×8.28+300)/10/12×8.2=279.07

总折旧短期:

折旧额全进口:

16311.6/10/12×8.2=1114.63

=800/3/12×(3+8.2)+部分进口:

7452/10/12×8.2=509.22

=248.89国产:

320/10/12×8.2=21.87

太阳公司提供:

(1300+300×8.28+300)/10/12×8.2=279.07

主营业务成本合计=料+工+费=10944.95+71.75+1120.7+0.5166+折旧=12137.9106+总折旧

2、期间费用:

管理费用——购买土地对土地使用权计提的累计摊销

(3)租土地时:

长期:

摊销额=30/12×(12+7.2)=48

短期:

摊销额=30/12×(12+2+8.2)=55.5

(4)购买土地时:

(摊销期为50年)

长期:

摊销额=400/50/12×(12+7.2)=12.8

短期:

摊销额=400/50/12×(12+2+8.2)=14.8

三、营业利润:

1、系列一:

租用土地并长期使用

(1)租用土地、设备全进口且长期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+1114.63+48)=23483.2834

(2)租用土地、设备部分进口且长期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+509.22+48)=24088.6934

(3)租用土地、设备全国产且长期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+21.87+48)=24576.0434

(4)租用土地、设备来源于太阳公司且长期使用:

营业利润=营业收入-营业成本

=36900-(10944.95+71.75+1120.7+0.5166+116.17+279.07+48+(1300+300×8.28+300)×35%)=22889.4434

2、系列二:

租用土地并短期使用

(1)租用土地、设备全进口且短期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+248.89+1114.63+55.5)=23343.0634

(2)租用土地、设备部分进口且短期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+248.89+509.22+55.5)=23948.4734

(3)租用土地、设备全国产且短期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+248.89+21.87+55.5)=24435.8234

(4)租用土地、设备来源于太阳公司且短期使用:

营业利润=营业收入-营业成本

=36900-(10944.95+71.75+1120.7+0.5166+248.89+279.07+55.5+(1300+300×8.28+300)×35%)=22749.2234

3、系列三:

购买土地并长期使用

(1)购买土地、设备全进口且长期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+1114.63+12.8)=23486.4834

(2)购买土地、设备部分进口且长期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+509.22+12.8)=24091.8934

(3)购买土地、设备全国产且长期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+21.87+12.8)=24579.2434

(4)购买土地、设备来源于太阳公司且长期使用:

营业利润=营业收入-营业成本

=36900-(10944.95+71.75+1120.7+0.5166+116.17+279.07+12.8+(1300+300×8.28+300)×35%)=22892.6434

4、系列四:

购买土地并短期使用

(1)购买土地、设备全进口且短期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+1114.63+14.8)=23516.4834

(2)购买土地、设备部分进口且短期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+509.22+14.8)=24121.8934

(3)购买土地、设备全国产且短期使用:

营业利润=营业收入-营业成本=36900-(10944.95+71.75+1120.7+0.5166+116.17+21.87+14.8)=24609.2434(最大)

(4)购买土地、设备来源于太阳公司且短期使用:

营业利润=营业收入-营业成本

=36900-(10944.95+71.75+1120.7+0.5166+116.17+279.07+14.8+(1300+300×8.28+300)×35%)=22922.6434

四、由于其为合资企业,视为太原工程的一部分,所得税免税,但设备是应交35%的税金。

所以上述营业税额即为利润总额,也为净利润。

综上:

若在汾河建立合伙企业,当企业购买土地并短期使用,且设备全部国产时,获得最大利润24609.2434万元。

独资企业——古角(单位:

万元)

一、营业收入:

36900

二、营业成本:

1、主营业务成本:

(1)材料:

直接材料:

1200×820000/10000=9840

计入材料成本的运输费:

0.55×82000×(1+2+0.5)×15/10000=236.775

材料成本:

直接材料+计入材料成本的运输费=9840+236.775=10076.775

(2)工资:

工人工资=(100×500+20×2500)×8.2/10000=82

(3)制造费用——辅助成本

电费总额=供电资格费+电费=200/12×8.2+120×82000/10000=1120.7

水费总额=70×0.5×30×8.2/10000=0.861

(4)制造费用——生产成本(机器设备折旧,厂房折旧)

全进口:

(16311.6-170)/10/12×8.2=1103.01

长期:

折旧额部分进口:

(7452-170)/10/12×8.2=497.60

=3400/20/12×8.2+国产:

(320-170)/10/12×8.2=10.25

=116.17太阳公司提供:

(1300+300×8.28+300-170)/10/12×8.2=267.46

总折旧短期:

折旧额全进口:

(16311.6-170)/10/12×8.2=1103.01

=800/3/12×(3+8.2)+部分进口:

(7452-170)/10/12×8.2=497.60

=2128.89国产:

(320-170)/10/12×8.2=10.25

太阳公司提供:

(1300+300×8.28+300-170)/10/12×8.2=267.46

主营业务成本合计=料+工+费=10076.775+82+1120.7+0.861+折旧=11280.336+总折旧

2、期间费用:

管理费用——购买土地对土地使用权计提的累计摊销

(1)租土地时:

长期:

摊销额=80/12*(12+7.2)=128

短期:

摊销额=80/12×(12+2+8.2)=128

(2)购买土地时:

(摊销期为50年)

长期:

摊销额=750/50/12×(12+7.2)=24

短期:

摊销额=750/50/12×(12+2+8.2)=27.75

(3)由于是独资企业,故存在250万元的设计费和每年120万元的后勤服务费

长期:

其他管理费用=250+120/12×(12+7.2)=442

短期:

其他管理费用=250+120/12×(12+2+8.2)=472

管理费用总计:

(1)租土地且长期:

128+442=570

租土地且短期:

148+472=620

(2)购买土地且长期:

24+442=466

购买土地且短期:

27.75+472=499.75

三、营业利润:

系列一:

租用土地并长期使用

(1)租用土地、设备全进口且长期使用:

营业利润=营业收入-营业成本=36900-(11280.336+82+1120.7+0.861+116.17+1103.01+570)=22626.923

(2)租用土地、设备部分进口且长期使用:

营业利润=营业收入-营业成本=36900-(11280.336+82+1120.7+0.861+116.17+497.60+570)=23232.333

(3)租用土地、设备全国产且长期使用:

营业利润=营业收入-营业成本=36900-(11280.336+82+1120.7+0.861+116.17+10.25+570)=23719.683

(4)租用土地、设备来源于太阳公司且长期使用:

营业利润=营业收入-营业成本=36900-(11280.336+82+11

升级会员

升级会员