质量成本的组成部分.docx

《质量成本的组成部分.docx》由会员分享,可在线阅读,更多相关《质量成本的组成部分.docx(5页珍藏版)》请在冰豆网上搜索。

1 . 什么是质量成本

质量成本又称质量费用,是指将产品质量保持在规定的质量水平上所需的有关费用。

质量成本支出可以分为三方面:

预防性支出、评估性支出和补救性支出。

预防性支出:

预防性支出是企业的计划性支出,专门用来确保在产品交付和服务的各个环节不出现失误。

交付环节是指产品的设计、开发、生产与运输。

预防性支出项目包括教育与培训、持续的质量改善工作、质量管理人员投入、流程控制、市场调查、实地检测以及预防性维护。

评估性支出:

评估性支出是指在交付和服务环节上对产品或服务进行检查、监测或评估的支出。

这类支出项目包括进货检查、内部产品审核、产品检查、库存清点、质量管理人员薪金、供货商评估与审核报告。

补救性支出:

如果产品交付或服务不能满足客户的需求,导致产品的维修与更换或重复服务,企业就需要支付补救性支出。

补救性支出还可以细分为两类:

内部补救支出与外部补救支出。

内部补救支出是指产品在送达客户之前发现问题的补救支出,涉及的方面包括废品、返工、库存、维修点、重新设计、运输救援、补救行动汇报,以及因产品或服务不合要求导致的延误。

外部补救支出则是指因客户发现问题而由企业承担的补救性支出,包括的项目有保修、接待客户投诉、产品更换、产品回收、运费、担保数据分析、客户跟踪调查和区域服务机构。

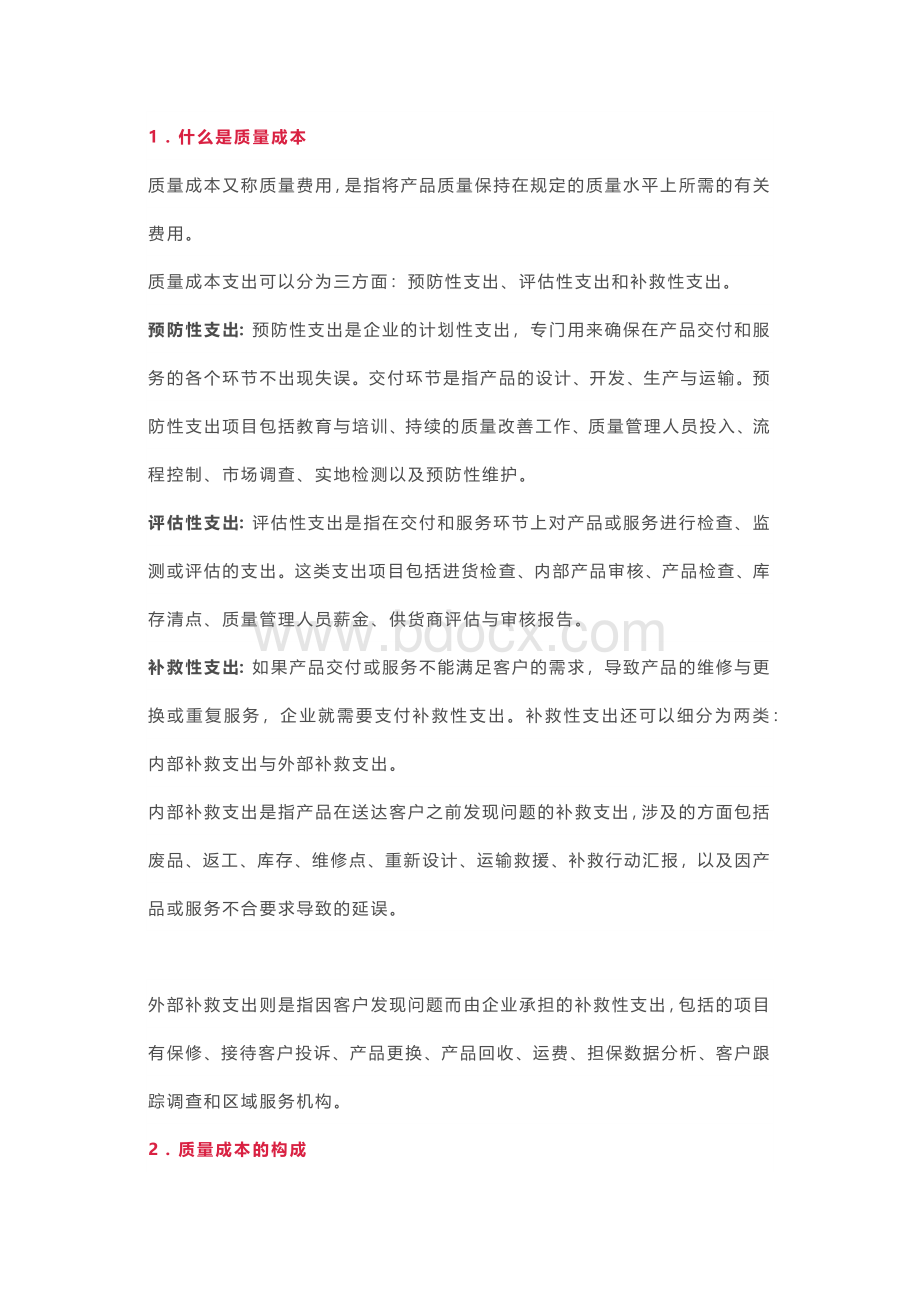

2 . 质量成本的构成

一、质量成本的构成图

质量成本是由两部分构成的,即运行质量成本和外部质量保证成本。

而运行质量成本包括:

①预防成本;②鉴定成本;③内部故障成本;④外部故障成本。

其构成如图所示。

二、运行质量成本

1、预防成本

预防成本是指致力于预防产生故障或不合格品所需的各项费用。

大致包括:

①质量工作费(企业质量体系中为预防发生故障,保证和控制产品质量,开展质量管理所需的各项有关费用);

②质量培训费;

③质量奖励费;

④质量改进措施费;

⑤质量评审费;

⑥工资及附加费(指从事质量管理的专业人员);

⑦质量情报及信息费等。

2.鉴定成本

鉴定成本是指评定产品是满足规定质量要求所需的费用,鉴定、试验、检查和验证方面的成本。

一般包括:

①进货检验费;

②工序检验费;

③成品检验费;

④检测试验设备的校准维护费;

⑤试验材料及劳务费;

⑥检测试验设备折旧费;

⑦办公费(为检测、试验发生的);

⑧工资及附加费(指专职检验、计量人员)等。

3.内部故障成本

内部故障成本是指在交货前产品或服务未满足规定要求所发生的费用。

一般包括:

①废品损失;

②返工或返修损失;

③因质量问题发生的停工损失;

④质量事故处理费;

⑤质量降级损失等。

4.外部故障成本

外部故障成本是指交货后,由于产品或服务未满足规定的质量要求所发生的费用。

一般包括:

①索赔损失;

②退货或退换损失;

③保修费用;

④诉讼损失费;

⑤降价损失等。

以上各种费用属于运行质量成本的范畴。

三、外部质量保证成本

在合同环境条件下,根据用户提出的要求,为了提供客观证据所支付的费用,统称为外部质量保证成本。

其项目包括:

①为提供特殊附加的质量保证措施、程序、数据等所支付的费用;

②产品的验证实验和评定的费用,如经认可的独立实验机构对特殊的安全性能进行检测所发生的费用;

③为满足用户要求,进行质量体系认证所发生的费用等。

说明

根据质量成本的定义及其费用项目的构成,有必要将现行质量成本做以下说明,以明晰质量成本的边界条件。

①它只是针对产品制造过程的符合质量而言的。

也就是说,在设计已经完成、标准和规范已经确定的条件下,才开始进入质量成本计算。

因此,它不包括重新设计和改进设计以及用于提高质量等级或质量水平而支付的那些费用。

②质量成本是指在制造过程中那些同出现不合格品密切联系的费用。

例如,预防成本就是预防出现不合格品的费用;鉴定成本是为了评定是否出现不合格品的费用;而内、外故障成本是因产品不合格而在厂内阶段或厂外阶段所产生的损失费用。

可以理解,假定有一种根本不可能出现不合格品的理想式生产系统,则质量成本为零。

事实上,这种理想式系统是不存在的,在生产过程中由于人、机、料、法、环等各种因素波动的影响,或多或少总会出现一定的不合格品,因而质量成本是客观存在的。

③质量成本并不包括制造过程中与质量有关的全部费用,而只是其中的一部分。

这部分费用是制造过程中同质量水平(合格品率或不合格品率)最直接、最密切、最敏感的那一部分费用。

诸如,工人生产时的工资或材料费、车间或企业管理费等,均不计入质量成本中,因为这是正常生产前所必须具备的条件。

计算和控制质量成本,是为了用最经济的手段达到规定的质量目标。

④质量成本的计算,不是单纯为了得到它的结果,而是为了分析,在差异中寻找质量改进的途径,达到降低成本的目的。

升级会员

升级会员