茶颜悦色产品策略方面存在的问题及原因.docx

《茶颜悦色产品策略方面存在的问题及原因.docx》由会员分享,可在线阅读,更多相关《茶颜悦色产品策略方面存在的问题及原因.docx(5页珍藏版)》请在冰豆网上搜索。

茶颜悦色产品策略方面存在的问题及原因

(一)产品组合存在的问题

1.产品组合长度及深度不够

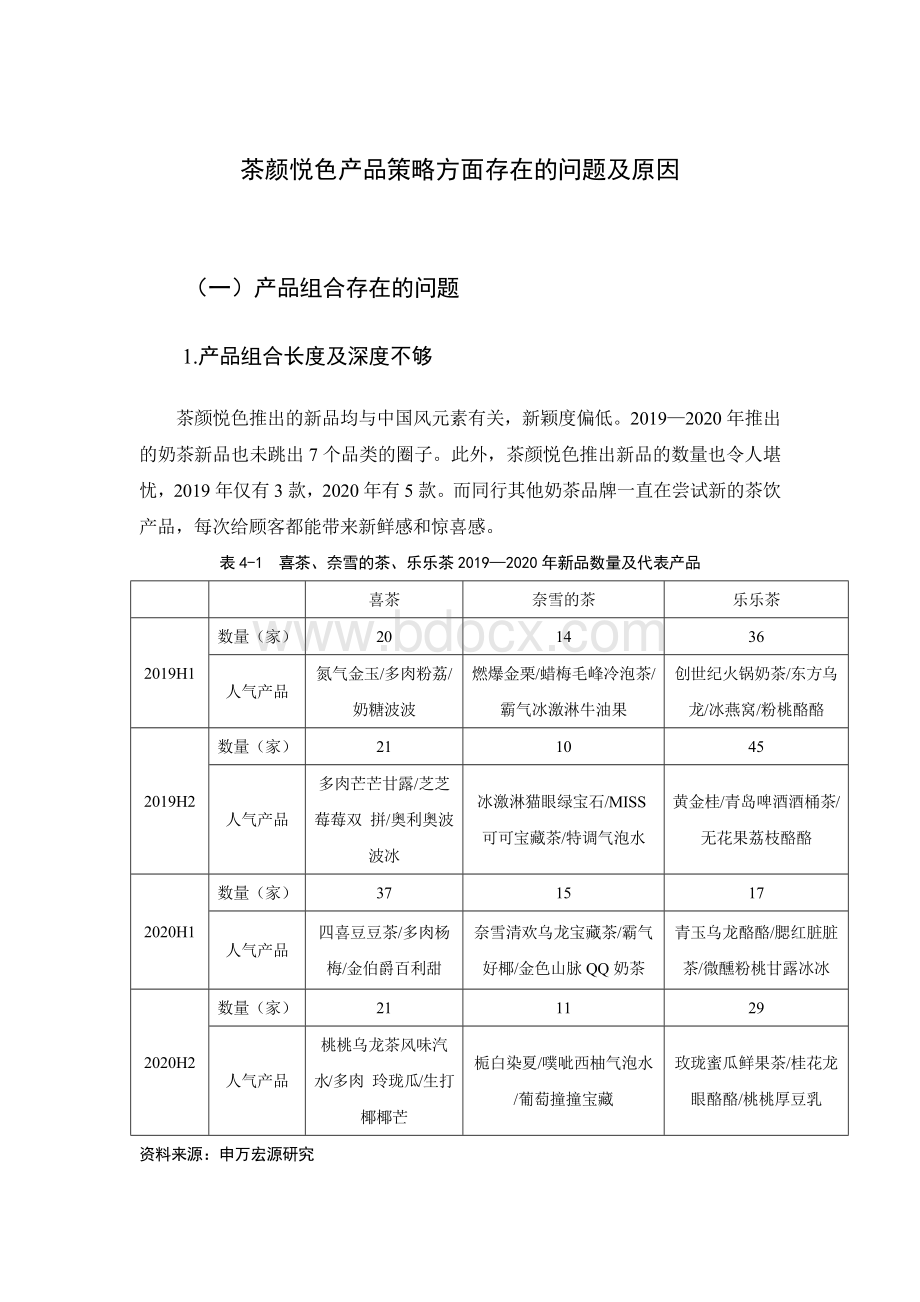

茶颜悦色推出的新品均与中国风元素有关,新颖度偏低。

2019—2020年推出的奶茶新品也未跳出7个品类的圈子。

此外,茶颜悦色推出新品的数量也令人堪忧,2019年仅有3款,2020年有5款。

而同行其他奶茶品牌一直在尝试新的茶饮产品,每次给顾客都能带来新鲜感和惊喜感。

表4-1喜茶、奈雪的茶、乐乐茶2019—2020年新品数量及代表产品

喜茶

奈雪的茶

乐乐茶

2019H1

数量(家)

20

14

36

人气产品

氮气金玉/多肉粉荔/奶糖波波

燃爆金栗/蜡梅毛峰冷泡茶/霸气冰激淋牛油果

创世纪火锅奶茶/东方乌龙/冰燕窝/粉桃酪酪

2019H2

数量(家)

21

10

45

人气产品

多肉芒芒甘露/芝芝莓莓双拼/奥利奥波波冰

冰激淋猫眼绿宝石/MISS可可宝藏茶/特调气泡水

黄金桂/青岛啤酒酒桶茶/无花果荔枝酪酪

2020H1

数量(家)

37

15

17

人气产品

四喜豆豆茶/多肉杨梅/金伯爵百利甜

奈雪清欢乌龙宝藏茶/霸气好椰/金色山脉QQ奶茶

青玉乌龙酪酪/腮红脏脏茶/微醺粉桃甘露冰冰

2020H2

数量(家)

21

11

29

人气产品

桃桃乌龙茶风味汽水/多肉玲珑瓜/生打椰椰芒

栀白染夏/噗呲西柚气泡水

/葡萄撞撞宝藏

玫珑蜜瓜鲜果茶/桂花龙眼酪酪/桃桃厚豆乳

资料来源:

申万宏源研究

如表4-1所示,以喜茶、奈雪的茶、乐乐茶为例,喜茶2019年推出了41款新品,2020年推出了58款新品;奈雪的茶2019年推出了24款新品,2020年推出了26款新品;乐乐茶2019年推出了81款新品,2020年推出了46款新品。

此外,这三款茶饮品牌在2019年、2020年的人气产品也多为新品。

而对比茶颜观色,消费者喜爱的茶颜观色系列产品仍然是传统的凤溪绿桂、幽兰拿铁、茉黛玉。

茶颜观色的新品因为多种原因难以推销出去。

2.产品组合宽度较窄

目前,茶颜悦色的产品宽度只有7个,其中的中国风生活创意属于文创产品类,花间词属于礼盒,均不属于奶茶饮品。

故茶颜悦色的产品只涉及到红茶、绿茶、乌龙茶、果茶和淡奶芝士。

这样的产品种类还是偏少的。

以喜茶为例,喜茶将红茶、绿茶、乌龙茶等均纳入了纯茶系列,还增加了芝士/轻芝士、满杯水果、鲜奶茶、混合茶、当季限定茶、甜点等多种品类。

每一个消费者对奶茶产品的期望不同,若茶颜悦色奶茶产品的选择性较少,很容易转移成为其他奶茶品牌的客户。

以目前的情况看,茶颜悦色的产品宽度还是偏少的,至少像大众喜爱的鲜奶系列,茶颜悦色并未涉及到。

(二)产品品牌建设存在问题

1.品牌定位不够明显

我国国内的新式茶饮多是将产品定位为中高端人群,茶颜悦色也不例外。

茶颜悦色的奶茶产品价格要低于喜茶和奈雪的茶,但是主要面向的客户群体和这两家竞争对手相同。

故而会在市场推广上产生竞争。

以目前的市场分布来看,茶颜悦色主打直营,只在长沙市成为城市名片。

而喜茶、奈雪的茶、Coco等已经将门店开遍全国市场。

在比拼品牌竞争力上,茶颜悦色要略逊一筹。

此外,茶颜悦色主打中国风,用文创产品来吸引广大用户。

但是茶颜悦色只是买了故宫名画的版权,并不能从其他文创元素着手做一些别出心裁地推广。

品牌定位目标不够鲜明。

再者,喜茶主打的是奶盖茶,奈雪主打的是水果茶,鹿角巷主打的是黑糖。

而茶颜悦色主打的是茶、奶、奶油和坚果碎的混合物,很难让消费者叫的上名称。

且茶颜悦色对每一个产品的取名都别具一格,带有浓浓的文艺气息,但是除了几个招牌产品之外,剩下的一些奶茶产品很难被消费者记住。

2.品牌建设力度弱

茶颜悦色虽然很好地实施了区域饥饿营销和跨界营销,但在品牌建设方面仍存在较多问题。

其中最典型的便是茶颜悦色的“抖段子”问题。

为了拓展市场,获得更多消费者青睐,茶颜悦色在自媒体平台发布了较多的创意性的段子。

但是这些段子却有很多不妥之处。

比如2021年2月,有网友发现茶颜悦色售发一个标有“捡篓子”广告语的马克杯[9]。

“捡篓子”是长沙俚语,非常不得体。

除此之外,还有一种茶包上印有“官人我要”的词汇,并带有隐晦的色情语句。

而这些问题被人民网点名,引起网络上网友们的极度反感。

图4-1茶颜悦色推出的“捡篓子”马克杯和印有“官人我要”的茶包

从这一方面也可以说明,茶颜悦色对于品牌宣传、产品推广的文案管控不严。

为了快速获取客户资源,在品牌建设上有些松动,未考虑到消费者的真实需求。

(三)产品生命周期管理不合理

茶颜悦色的成立时间要晚于喜茶、Coco、奈雪的茶等多个奶茶品牌。

在茶颜悦色只扎根长沙市的时候,其他奶茶品牌早已在全国各地“开花”。

奶茶行业导入期,正是消费者对奶茶品牌有初步认识的时机。

若某种奶茶品牌能够把握住消费者的口感和需求,便能快速赢得市场。

但茶颜悦色在这段时间里并未有任何创新。

直到其他大部分奶茶品牌已步入成长期乃至成熟期后,茶颜悦色才得到阿里投资,有资本开设更多的门店,并购买故宫名画的版权。

而在茶颜悦色步入成熟期时,应当注重新产品的研发和市场占有率,但茶颜悦色推出新产品的速度非常慢。

以至于错过了发展的最佳时期。

在其他奶茶品牌开始下沉市场时,茶颜悦色才开始走出长沙,向国内大城市进发。

仅仅是2018年,全国茶饮门店数量就增加了74%[10]。

若依靠茶颜悦色当前的产品,很难在长沙市之外的城市开拓市场。

此外,现如今的茶饮产品开始向两个方向转变。

第一是消费升级和健康观念提升。

我国茶饮行业最初是用鲜奶、茶末、糖作为原料,这样的饮品有着较高的咖啡因和糖分。

根据上海市消保委、新民晚报的报道,喜茶的奶茶波波冰大约有46g方糖量,奈雪冻顶宝藏茶有35g的方糖量,而红牛饮品有30g的方糖量。

由此可见,新式茶饮内含糖分非常之高。

为此,自2020年之后,各大茶饮品牌开始推出0卡,芝士类茶饮在市场上的占比明显减少。

而茶颜悦色虽然也推出了低卡的三季虫,但外卖殿产品主打芝士,在跟风上反应过慢。

很容易被其他茶饮品牌甩开。

(四)产品包装设计存在问题

1.零售产品包装设计缺乏功能性且偏同质化

奶茶产品的准入门槛较低,各大奶茶品牌的包装设计几乎类似。

以茶颜悦色奶茶店为例,并非只有它一家采取中国风文创的方式宣传及推广。

现将与茶颜悦色推广方式类似的产品名称及产品包装列如下。

表4-2与茶颜悦色同质化的茶产品

品牌名称

产品LOGO

产品包装概况

茶公子与茶女仕

茶颜观色

桃花序

茶亭序

茶理宜世

霓裳茶舞

自打茶颜悦色主推中国风产品之后,国内奶茶行业掀起了这一模仿潮流。

由表4-2可知,和茶颜悦色产品同质化最为严重的是茶颜观色。

两者的LOGO组成部分均有仕女、八角窗。

不同的只是茶颜悦色的LOGO中仕女拿的是团扇,茶颜观色的LOGO中仕女端的是茶具。

两个奶茶品牌在系列产品名称上也有部分一样,比如“声声乌龙”。

为此,两者还有过法律纠纷。

而茶理宜世、霓裳茶舞则带有模仿的嫌疑,LOGO也是带有仕女,奶茶杯壁张贴着古典山水画。

桃花序、茶亭序虽然没有在LOGO上有抄袭,但产品的吃法和茶颜悦色类似,也是“鲜茶+奶+奶油+坚果碎”。

而茶公子与茶女仕是最近较为知名的茶饮品牌,也是茶颜悦色在中国风文创上的较大竞争对手。

中国风IP取得良好销售业绩,使得各奶茶品牌争相模仿。

这就使得消费者对奶茶产品包装设计的印象不深。

而茶颜悦色也未做相关的法律维权,在产品包装专利申请上的力度薄弱。

再加上文创包装设计缺乏亮点,难以取得竞争优势。

升级会员

升级会员