重要性水平和细节测试审计抽样案例.docx

《重要性水平和细节测试审计抽样案例.docx》由会员分享,可在线阅读,更多相关《重要性水平和细节测试审计抽样案例.docx(14页珍藏版)》请在冰豆网上搜索。

重要性水平和细节测试审计抽样案例

重要性水平和细节测试审计抽样案例

、重要性水平案例

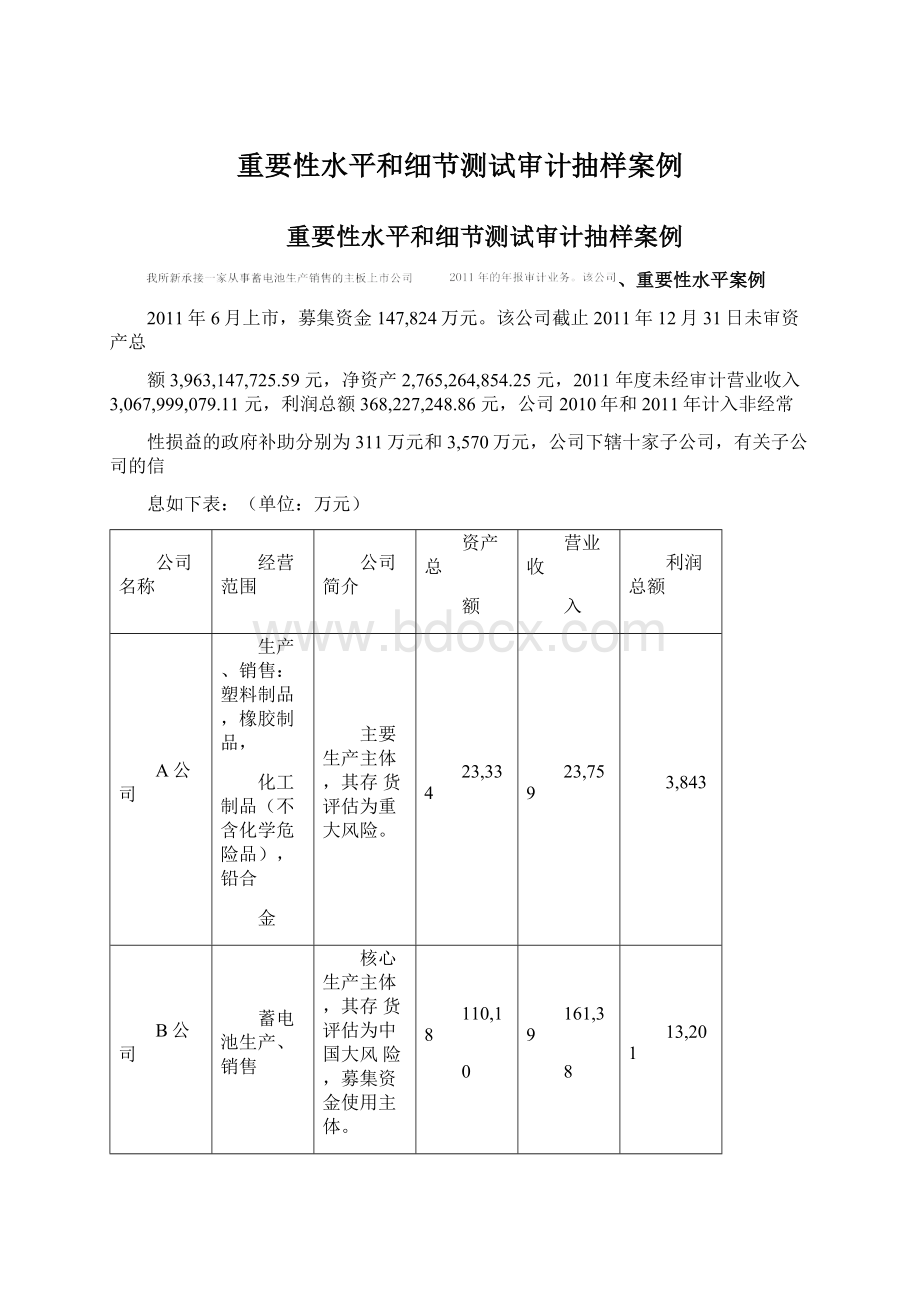

2011年6月上市,募集资金147,824万元。

该公司截止2011年12月31日未审资产总

额3,963,147,725.59元,净资产2,765,264,854.25元,2011年度未经审计营业收入3,067,999,079.11元,利润总额368,227,248.86元,公司2010年和2011年计入非经常

性损益的政府补助分别为311万元和3,570万元,公司下辖十家子公司,有关子公司的信

息如下表:

(单位:

万元)

公司名称

经营范围

公司简介

资产总

额

营业收

入

利润总额

A公司

生产、销售:

塑料制品,橡胶制品,

化工制品(不含化学危险品),铅合

金

主要生产主体,其存货评估为重大风险。

23,334

23,759

3,843

B公司

蓄电池生产、销售

核心生产主体,其存货评估为中国大风险,募集资金使用主体。

110,18

0

161,39

8

13,201

C公司

阀控密封式铅酸蓄电池、锂电池、镍

氢电池及相关配件的生产、销售

涉及环保搬迁

11,482

17,980

-1,136

D公司

有色金属铅的电解、精炼;试剂硫酸、橡胶、塑料制品(不含超薄塑料购物袋)的生产、销售

涉及环保搬迁,期货交易。

24,394

16,392

986

E公司

普通货运,货物装卸、仓储

3,134

5,486

241

F公司

阀控密封式铅酸蓄电池、锂电池等特种电源的生产与销售(涉及国家前置行政许可的项目除外)

8,086

106

-607

G公司

蓄电池产品技术开发、服务;蓄电池生产设备、工装研究开发、销售;蓄电池材料开发、咨询服务;电源技术开发、咨询服务;蓄电池产品质量体系咨询服务

研发

4,935

2,866

266

H公司

充电器、逆变器、电源管理器、路灯

管理器、动力环境监控系统等

144

-

-100

I公司

高技术绿色电池、新能源电池及特种

新成立

105

21

2.5

电池,起动、储能电源,及特种电源的技术开发、制造及销售。

J公司

蓄电池(不含危险品)、电池极板、电池隔膜、电池零部件、蓄电池生产设备、锂电池及其零部件、汽车零配件、塑料及塑料制品、橡胶及橡胶制品销售;货物及技术进出口

新成立

10,002

-

1.8

1.请确定集团审计的重要性水平,并简单分析理由;

2.请确定实际执行的重要性水平,并简单分析理由;

3.请确定特定类别的交易、账户余额或披露的实际执行的重要性水平,并简单分析理由;

4.请确定重要组成部分的实际执行的重要性水平(首次承接),并简单分析理由;

5.以上数据资料不变,假设我们是第二年对该公司进行审计,第一年审计后,我们的审计调整事项不多,公司经营正常。

请确定重要组成部分的实际执行的重要性水平,并简单分析理由;

6.请确定明显微小错报的临界值,并简单分析理由。

解答:

(因每个注册会计师都有自己的职业判断,以下仅为参考答案,并非标准答案,允许

你的答案与下列答案存在小的差异)

1和2

财务报表整体层面的重要性水平和实际执行的重要性水平

报表整体重要性水平基

准指标

金额

百分比

重要性水平

实际执行的重要

性

(1)

(2)

(3)=

(1)X

(2)

利润总额

36,823

5%

1,841.15

扣除非经常性损益的利

润总额

33,253

5%

1663

800

净资产

276,526

1%

2,765.26

总收入

306,800

1%

3,068

总资产

396,314

1%

3,963

选择此计算方法的原

因:

公司以营利为目的的上市公司,经营业绩稳定增长,非经利润较上年有较大幅度增

长,上年1000万,今年3570万元。

故按扣除非经常性损益的利润总额33,253

万元的5%确定重要性水平。

因该公司是我所今年新承接的业务,又是上市公司,故实际执行的重要性水平按财务报表整体重要性水平的50%取整确认。

3.特定类别的交易、账户余额或披露的实际执行的重要性水平

特定类别的交易、账户余额或

披露(如适用)

按报表整体的重要性水平的20-70%的标准确定

报表整体重要性水平

百分比

实际执行的重要性

(1)

(2)

(3)=

(1)X

(2)

特定类别的交易

募集资金的使用

1,663

40%

665

期货交易

1,663

20%

333

关联交易

1,663

40%

665

应付职工薪酬

1,663

40%

665

4.组成部分分析(收入306816万元,资产总额391048,禾U润总额36684)新承接年份

公司名称

规模因素

风险因素

审计策略

注册会计师

A公司

利润总额的10%

错报风险较高

特定审计

B公司

利润总额的36%

错报风险较高

全面审计

C公司

利润总额的6%

错报风险较高

特定审计

D公司

利润总额的2%

错报风险较高

特定审计

E公司

收入的2%

错报风险较高

特定审计

F公司

收入的0.03%

错报风险较高

特定审计

G公司

收入0.9%

错报风险较高

特定审计

H公司

无收入,亏损

错报风险低

有限审计

谷城诚信

I公司

资产,收入,利润占

比过低

错报风险低

不纳入审计

范围

谷城诚信

J公司

资产总额的3%

错报风险低

特定审计-

重要组成部分参照指标:

(单位:

万元)首次承接

单位

集团实际执行的重要性水平

百分比

不单独出报告时

组成部分实际执

行的重要性水平

单独出报告时实际

执行的重要性水平

临界值

(1)

(2)

(3)=

(1)X

(2)

A公司

800

50%

400

80

B公司

800

70%

560

80

C公司

800

40%

320

80

D公司

800

40%

320

80

E公司

800

30%

240

80

F公司

800

30%

240

80

G公司

800

30%

240

80

J公司

800

30%

240

80

5.组成部分分析(收入306816万元,资产总额391048,利润总额36684)第二年保持承

接,若第一年审计完成后,调整事项不多,公司经营正常

公司名称

规模因素

风险因素

审计策略

注册会计师

A公司

利润总额的10%

错报风险低

特疋审计

B公司

利润总额的36%

错报风险低

全面审计

C公司

利润总额的6%

错报风险低

有限审计

D公司

利润总额的2%

错报风险高

特疋审计

E公司

收入的2%

错报风险低

有限审计

F公司

收入的0.03%

错报风险低

有限审计

G公司

收入0.9%

错报风险高

特疋审计

H公司

无收入,亏损

错报风险低

不纳入审计范围

谷城诚信

I公司

资产,收入,利润

占比过低

错报风险低

不纳入审计范围

谷城诚信

J公司

资产总额的3%

错报风险低

特疋审计-

重要组成部分参照指标:

(单位:

万元)保持业务承接

单位

集团实际执行

的重要性水平

百分比

不单独岀报告时组成部分实际执行的重要

性水平

单独岀报

告时实际执行的重要性水平

临界值

(1)

(2)

⑶=

(1)X

(2)

A公司

800

50%

400

80

B公司

800

70%

560

80

D公司

800

40%

320

80

G公司

800

30%

240

80

J公司

800

30%

240

80

6•因该公司为我所新承接业务,且是上市公司,我们按财务报表整体重要性水平的5%取整

数,确定为其临界值,即1663*5%=80万元

二、细节测试审计抽样案例

公司本部应收账款期末账面价值360,428,846.71元,不含贷方余额户和零余额账户共

514户,账户结构如下:

单位:

万元

金额

户数

金额合计

样本账面总金额

层样本错报额

层样本错报数量

(个)

800万元以

8

10,587

10,587

10

2

上

260-800万

23

9,401

1,277

3

3

元

80-260万

61

8,605

411

1

3

元

10-80力兀

209

6,878

0

0

10万兀以下

211

572

合计

514

36,043

14

8

请用实际执行的重要性水平对应收账款进行细节测试

细节测试审计抽样

被审计单位:

索引号:

项目

截止日:

编制:

日期:

日期:

复核:

、样本设计

1.确定测试目标

账户名称:

应收账款

账户数量:

514个(剔除贷方余额账户和零余额账户)

账面金额:

360,428,846.71元

实际执行的重要性水平:

800万元

测试目标:

通过应收账款函证测试应收账款的存在认定

2.定义总体与抽样单元

总体:

2011年12月31日剔除贷方余额账户和零余额以及剔除单个重大项目和极不重要项目之后的应收账款余额

代表总体的实物:

2011年12月31日剔除单个重大项目和极不重要项目之后的应收账款借方余额明细账账户

抽样单元:

每个应收账款明细账账户

定义重大项目:

账面金额在800万元以上的所有应收账款明细账账户

对重大项目实施审计程序:

函证

定义极不重要项目:

账面金额在10万元以下的所有应收账款明细账账户

对极不重要项目实施审计程序:

不实施审计程序

项目分类

项目数量

总金额(万兀)

重大项目

8

10,586

极不重要项目

213

572

抽样总计

393

24,884

合计

514

36,042

3.定义错报

被审计单位不能合理解释并提供相应依据的、应收账款账面金额与注册会计师实施抽样所

获得的审计证据所支持的金额之间的差异(高估)。

错报不包括明细账户之间的误记、在途

款项,以及被审计单位已经修改的差异。

4.确定样本规模

可容忍错报:

800万元

重大错报风险评估水平:

高

针对同一认定的其他实质性程序的检查风险:

低

样本规模②:

24884/800*1.9=60

1、选取样本并实施审计程序

1.选取样本

是否分层:

是

样本分层表

层

层账面总额(万兀)

层账户数量(个)

层样本规模(个)

第1层

9,401

23

20

第2层

8,605

61

20

第3层

6,878

209

20

合计

24,884

293

60

升级会员

升级会员