基于杜邦分析法的五粮液财务分析.docx

《基于杜邦分析法的五粮液财务分析.docx》由会员分享,可在线阅读,更多相关《基于杜邦分析法的五粮液财务分析.docx(17页珍藏版)》请在冰豆网上搜索。

基于杜邦分析法的五粮液财务分析

摘要

精细化管理是企业在激烈市场竞争中求生存、谋发展的必然选择,而财务精细化管理则要求企业通过优化管理手段来盘活资金,确保投资收益。

杜邦分析法可对公司盈利能力、股东权益回报水平进行评价,逐渐成为一种在许多国家都有影响的综合财务报表分析方法。

杜邦分析法是将相互关联的财务指标联系起来,从财务角度客观评价企业绩效的一种实用方法,其科学应用可以促进企业财务管理效率的提高。

该方法的核心为权益净利率,同时,也可通过对资产净利率、权益乘数的分析掌握企业资产周转与经营风险状况。

近几年,白酒行业内竞争加剧。

著名白酒品牌企业日益做大做强,并在渠道竞争上占据明显优势。

本文以五粮液酒业为实证研究对象,对五粮液酒业的财务状况及发展前景进行简要分析,并以2015-2017年五粮液的财务报表为依据,对五粮液集团的净资产收益率及其因素的变动使用杜邦分析法进行了一系列的分析,了解到五粮液的财务状况以及在经营过程中的不足,在此基础上,为五粮液提出改善企业财务状况的建议,希望能为案例研究者提供参考。

关键词:

杜邦分析法;五粮液;财务分析

Abstract

Finemanagementisaninevitablechoiceforenterprisestosurviveanddevelopinthefiercemarketcompetition,whilefinancialrefinementmanagementrequiresenterprisestooptimizetheirmanagementmethodstorevitalizefundsandensureinvestmentincome.TheDuPontanalysismethodcanevaluatethecompany'sprofitabilityandreturnonshareholders'equity,andgraduallybecomesacomprehensivefinancialstatementanalysismethodthathasinfluenceinmanycountries.DuPontanalysisisapracticalmethodtolinktherelatedfinancialindicatorsandobjectivelyevaluatetheperformanceoftheenterprisefromafinancialperspective.Itsscientificapplicationcanpromotetheefficiencyoffinancialmanagement.Thecoreofthemethodistheequitynetinterestrate.Atthesametime,itcanalsograsptheenterpriseassetturnoverandbusinessriskstatusthroughtheanalysisofthenetprofitrateandequitymultiplier.Inrecentyears,competitionintheliquorindustryhasintensified.Thefamousliquorbrandenterprisesarebecomingbiggerandstronger,andtheyhaveobviousadvantagesinchannelcompetition.ThispapertakesWuliangyeemploymentasanempiricalresearchobject,brieflyanalyzesthefinancialstatusanddevelopmentprospectsofWuliangyeLiquorIndustry,andusesthefinancialstatementsofWuliangyein2015-2017asabasistochangetheROEanditsfactorsofWuliangyeGroup.TheDuPontanalysismethodcarriedoutaseriesofanalysistounderstandthefinancialstatusofWuliangyeandtheshortcomingsinthebusinessprocess.Onthisbasis,Wuliangyeproposedtoimprovethefinancialstatusofthecompany,hopingtoprovidereferenceforcaseresearchers.

KeyWords:

DuPontanalysis;WuLiangYe;financialanalysis

基于杜邦分析法的五粮液财务分析

四川省宜宾五粮液是我国高端白酒之一,酿造历史久远。

通过现代化管理,2018年,企业销售收入突破930亿。

除销售各系列白酒外,集团也涉足经营制药、物流、橡胶制品、玻璃等产业。

本文查找了该公司2015-2017年的财务报表,并在已有文献研究成果的基础上,利用杜邦分析法,探究宜宾五粮液近几年的财务状况,并认为企业可通过提高负债、优化盈利能力、加快资产周转等措施来改善财务状况。

一、杜邦分析法概述

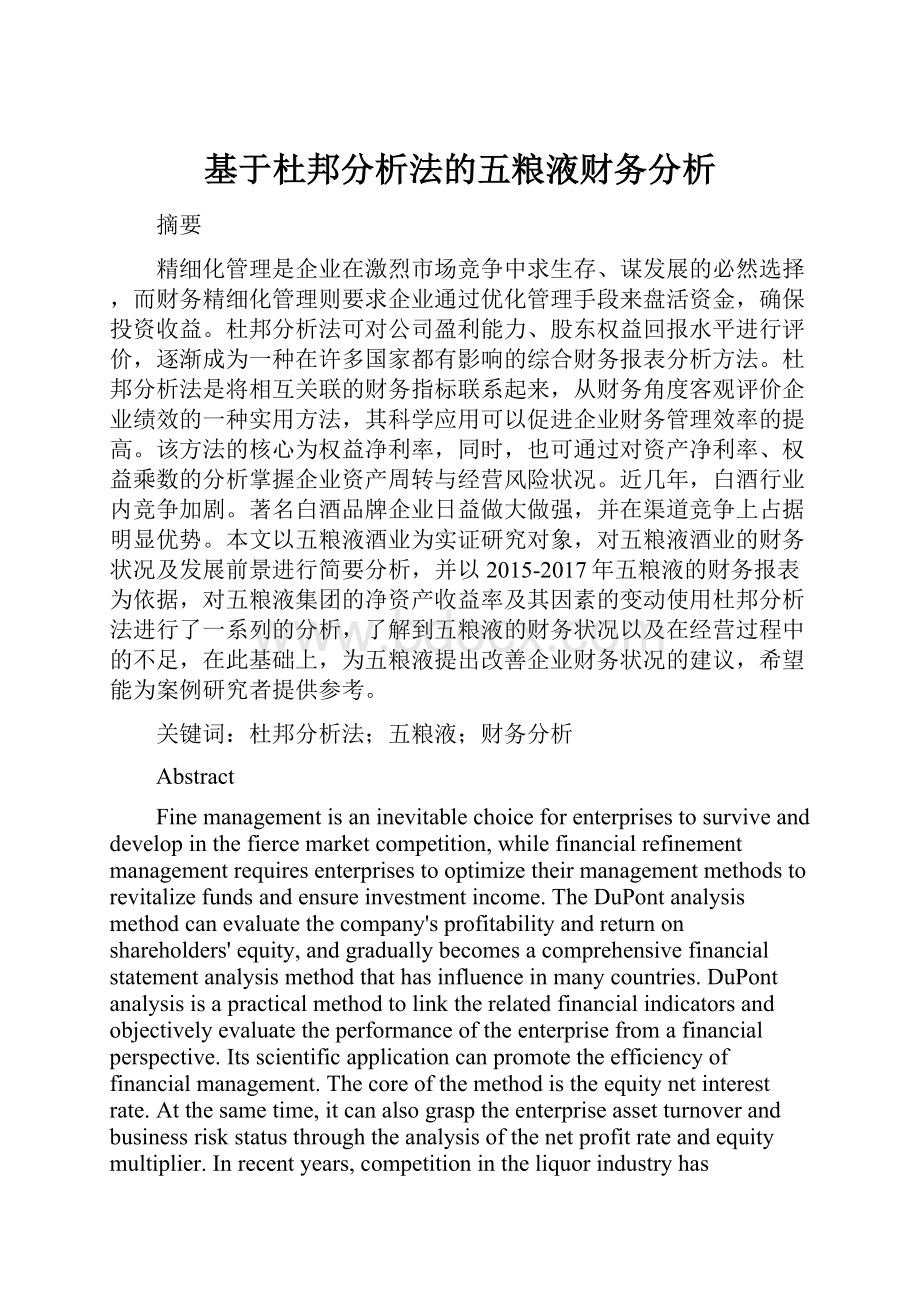

(一)杜邦分析法的基本含义及杜邦分析图

杜邦分析法,即根据主要财务指标间的关系对企业绩效进行综合评价的方法[1]。

其中,核心指标为净资产收益率,可用于评价投资获利能力。

权益系数能够用于反映企业杠杆利益与负债水平。

此外,总资产周转率、总资产收益率可分别用于评价企业资产变现能力与销售成果。

该方法需探讨多个财务比率,可对企业财务状况、经营效率进行完整评价。

当然,杜邦法也只能提供财务结果,要全面掌握企业实力尚需结合其它信息。

例如,在信息时代,企业绩效受到了技术、消费者、职员的综合影响,而财务指标为过去式数据,其对企业未来经营的指导性不强;无形资产,如知识产权、金融资产、货币资金,也是企业实力要素之一,但杜邦法却无法对其进行价值评估。

图1.1杜邦分析图

(二)杜邦分析法的优点

1.财务分析的系统性和联系性

研究财务状况时,虽然各个财务分析指标的内容都是单独呈现的,但是各个财务分析指标间都具有一定的关联性,这种关联性正是企业各方面之间相互影响和关联的体现。

与普通的财务分析方法相比,杜邦分析法应用普遍联系的观点,对各项财务分析指标之间的内在联系进行分析,进而对企业的实际经营状况以及财务情况进行综合分析,然后可以为领导呈现出当前企业的整体经营情况。

2.财务分析的全面性和层次感

在现代企业中,在对企业的经营绩效进行评价时,需要从企业的生产经营以及企业的财务运作这两个方面来考虑。

而在其分析过程中,杜邦分析法就是从企业的资产经营能力、资产盈利能力以及偿还能力出发,全面分析考察企业的经营情况和财务情况,若发现相关指标存在异常波动,可以通过其他指标来说明。

3.数据资料的易获得性和客观性

企业的资产负债表、损益表记录了大量的数据,是杜邦分析法的重要数据来源。

此外,对于一些不是财务指标评价的体系,在数据的可比性以及真实性上存在很大的优势。

(三)杜邦分析法的局限性

利用杜邦分析法对企业绩效进行评价仅仅能得出财务相关结果,评价范围十分有限。

为此,在作出决策前,管理者还需要考虑到要素,如人力资源、无形资产、市场环境等,以提高风控能力。

局限性总结如下:

1.没有体现现金流量信息

虽然公司损益表、资产负债表为杜邦分析提供了现成数据,但也只能用于分析销售利润率、资产比率。

评测企业盈利质量时,现金流量的代表性更强,且对企业价值具有决定性作用。

而在杜邦分析系统中,缺乏对现金流量的讨论。

利用现有分析系统获得的结果,管理者无法准确掌握自己的真实财务状况,而且很可能决策失败。

现金流失败可能导致员工拖欠工资,而偿还债务的困难可能导致公司声誉下降。

2.经营活动和金融活动无区分

金融活动主要指经营实体的融资活动和资金供应[2]。

只有区分商业资产和金融资产,我们才能准确地考虑商业活动和金融活动产生的利益,真实地反映公司的商业和金融活动。

杜邦分析不区分这两项活动,通常使用指数会计的总资产和总负债。

(四)杜邦分析法的各项指标

1.净资产收益率

净资产收益率(ROE)随负债的上升而提高,是杜邦分析系统的核心。

作为企业管理者,其各项经营决策都需要考虑股东收益,以提高自有资本的运用效率。

负债利息率、所得税率、总资产报酬率等要素都对ROE产生影响。

2.资产净利率

资产净利率(ROA)反映了资产平均总额中净利润的比重,代表了企业资产利用率。

若ROA高,则表明企业资产获益能力强,变现速度快,资产运营效果好。

若市场利率低于ROA,说明企业有能力进行负债经营。

ROA对上文所述的权益报酬率指标具有很好的影响。

从某种意义上来说,企业的总资产净利率在很大程度上反映着企业管理水平的高低,我们可以通过对这一指标的应用,进而对企业经营中存在的问题进行分析,利用多种方案,提升企业利润,降低经营风险。

3.销售净利率

销售净利润反映了销售收入中净利润的比重,也是公司获利能力评价的重要指标。

企业在扩展销售市场时,必然会在管理、销售、人力等方面投入大量的费用,但这并不能必然引起净利润的同比提高。

通过对净利率的分析,可督促企业在扩大销售市场的同时加强其它方面的管理。

在对企业运营效率进行评价时,管理者要关注的指标包括销售收入与利率、总成本等,这对优化销售支出,增加销售净利率有直接影响。

利润是企业的目标。

企业的净利润是扣除总成本后总收入的一部分,反映了企业支出的合理性与经济性,可作为企业调整管理方向的参考因素。

在公司各经营项目中,可将主营业务作为主要的利润增长点,通过节约成本提高经营利润。

同时,因为主营业务的运营活动占据了公司大量资产,如果能够提高主营业务收入在公司全部收入中的比重,也能提高总资产的周转效率。

通过对运营成本的控制,并扩大业务收入,对增加企业利润具有促进作用。

因此杜邦图表清楚地显示了潜在的成本结构是否合理。

4.总资产周转率

总资产周转率反映了平均资产总额中营业收入净额的比重,该指标直接体现了企业资产管理水平。

其商品的销售收入与平均资产总额之间的比率,即特定时间段企业总资产的周转次数。

若总资产周转率长期低迷,则表明企业经营遭遇困境,无法扩大销售市场。

此时,管理者应加强对闲置资产的处置,增加现金流。

在报废固定资产后,可能会引起总资产周转率的提高,但销售收入却保持稳定。

此时,不能将该现象视为资产利用效率得到优化。

为了加快资产周转,薄利多销是众多企业比较推崇的方式。

5.权益乘数

权益乘数在数值上等于总资产与净资产的比率,是企业资本结构和还款能力的重要指标。

负债比率越高,权益乘数越高,因为它受到杠杆率的影响。

但是,股权乘数给公司带来了更大的杠杆,也给公司带来了更大的风险。

权益乘数分析应与资本结构联系起来分析公司的偿债能力。

项目总资产的不断增加,适度的债务管理和合理的资本结构调整,可以降低所有人的权益份额,从而达到增加净资产的目的。

当总资产保持不变时,权益乘数越大,公司债务程度越高,杠杆收入越大,但同时公司也将承担更大的债务风险;乘数越小,结果相反。

一般而言,权益乘数的改善是有限的。

企业应平衡杠杆收益和财务风险,并在最优资本结构决策下选择权益乘数。

所以,需要结合企业经营内外部环境及其他财务数据分析判断企业的权益乘数是否合理。

二、基于杜邦分析法的五粮液财务分析

(一)五粮液公司简介

四川省宜宾五粮液集团有限公司与1998年注册成立,是中国著名白酒酿造企业。

所生产白酒入喉劲爽、香气悠久,为长年陈酿而成。

五粮液集团实力雄厚,其多元化的发展战略不仅壮大了企业规模,也扩大了市场占有率。

2018年,集团销售收入增幅16%,为931亿元。

资产总额增幅18%,为1212亿元[3]。

当前,集团正在建设“4+4”品牌矩阵、“1+3”产品体系,并从消费者需求出发,以主业为核心,进行多元化发展。

(二)五粮液集团近三年财务及经营状况

通过多方收集,得到了2015-2017年五粮液资产负债表、利润表相关数据,具体如下:

表2.1比较资产负债表主要数据

项目/年份

平均资产总额(万元)

环比增长(%)

年末资产总计(万元)

环比增长(%)

年末负债总计(万元)

环比增长(%)

2015

4947775.28

9.3

5254663.49

13.23

820147.40

34.98

2016

5736052.08

15.93

6217440.66

18.32

1396854.74

70.32

2017

6654851.66

16.02

7092262.67

14.07

1624830.10

16.32

表2.2比较利润表主要数据

项目/

年份

营业收入(万元)

环比增长(%)

利润总额(万元)

环比增长(%)

所得税费用(万元)

环比增长(%)

净利润(万元)

环比增长(%)

2015

2165928.74

3.08

828749.40

3.39

187700.96

-4.3

641048.43

5.81

2016

2454379.27

13.32

933741.07

12.67

228064.51

21.50

705676.56

10.08

2017

3018678.04

22.99

1339168.82

43.42

330571.90

44.95

1008596.92

42.93

根据表格数据计算可以得出,2015-2017年五粮液的利润增长了57.34%,从环比增长看,五粮液集团经营成果总体变好,从公司年报中发现:

增长原因主要是公司酒类产品量价齐升,促使经营业绩实现较大幅度增长。

公司应当继续提升产品质量,稳步释放生产产能。

五粮液公司2015-2017年负债增长了98.11%,这对五粮液来说可以提高资本收益率,降低资金成本,缓解经营中的资金压力;但同时过高的负债会对企业的生产经营产生威胁,因此要合理规避。

五粮液集团2015-2017年的资产总额增长了34.97%,公司称,增长主要是公司酒类产品营业收入增加及销售费用下降和净利润增加所致。

综上所述,虽然五粮液2015-2017年的财务数据显示五粮液的发展比较良好,不过,财务报表的数据并不能说明集团在近年来的财务情况。

当然,也无法利用表中数据全方位探讨集团的经营成果。

所以,笔者决定引入杜邦分析法,从多个财务比率入手,全面解读企业财务现状。

(三)基于杜邦分析法的五粮液财务分析

此次分析的财务指标间下表所示:

表2.3五粮液杜邦分析相关项目

年份/指标

资产净利率(%)

环比增长(%)

权益乘数(%)

环比增长(%)

净资产收益率(%)

环比增长(%)

2015

12.20

-6.51

1.18

2.61

14.39

-4.07

2016

11.35

-6.97

1.29

9.32

14.64

1.74

2017

14.22

25.29

1.30

0.78

18.49

26.30

参考2015-2017年杜邦分析法中主要的财务比率数据,进行以下详细说明:

1.净资产收益率及其变动因素分析

(1)净资产收益率分析

2015年,仅权益乘数出现了增长,为2.61%。

而净资产收益率、资产净利率都出现了负增长,分别为-4.07%、-6.51%。

而在2016年,三大指标的增长趋势并未出现明显的改变。

其中,增幅最大的为权益乘数,为9.32%。

虽然净资产收益率出现了正增长,但仅为1.74%。

而资产净利率并未有所改观,依然保持着-6.97%的增长态势。

2017年,净资产收益率、资产净利率出现了根本性的转变,分别保持着26.30%、25.29%的增幅。

而权益乘数却有所下降,增幅为0.78%。

在2017年,集团利润超140亿,销售收入超800亿。

(2)资产净利率分析

表2.4资产净利率因素表

年份/指标

销售净利率(%)

环比增长(%)

总资产周转率(%)

环比增长(%)

2015

29.59

2.63

41.22

-8.95

2016

28.75

-2.84

39.48

-4.22

2017

33.41

16.21

42.56

7.80

①销售净利率分析

观察上表所示各年数据,发现2016年的销售净利率增幅为-2.84%,而2017年却上升为16.21%。

其中从营业收入角度看,2015-2017年五粮液产品收入与销量的稳步提升使五粮液公司的营业收入也稳步增长,增幅比例为39.37%。

在营业收入增速低于净利润增速时,可提高营业净利率。

对当时集团的经营策略进行分析发现,集团为了在国内低迷的白酒市场增加自有产品的销量,积极进行了多项经营改革,以做大平台,做强主业。

为了迎合市场的不同需求,集团非常重视专业化、精细化管理,并组建了品牌销售公司负责专职管理。

在“互联网+葡萄酒销售”模式下,集团产品迅速占领互联网市场,销售额明显提升。

可见,在2017年,集团的经营净利润的增长与成本控制有很大关系。

②总资产周转率分析

企业资产管理水平可通过总资产周转率指标进行评价。

2015-2017年,该指标的变化幅度并不大,比较稳定。

可见,集团非常注重盘活资产,并积极通过资产周转增加创收。

在资产净利率中,应当着重关注销售净利率。

(3)权益乘数分析

在公司所有资产中,如果股东投资占比大,则说明权益乘数低。

此时,债权人对公司的信任程度也会随之提高,并增加借款[5]。

数据显示,五粮液从2016年开始扩大债务规模,通过负债的方式进行产品生产与销售。

总体而言,资产负债率在2015-2017年都保持着增长态势。

其中,2015年为15.61%,2016年、2017年分别是22.475/22.91%。

同国内其它著名白酒生产企业相比,五粮液近几年的举债水平并不高。

过高的资产负债率会让企业面对更大的筹资风险,企业不合理的金融资本结构会增加企业的财务负担,降低企业的偿付能力,造成金融风险。

企业不合理的融资结构,不仅影响企业的偿债与融资能力,而且也会对企业以后阶段的盈利能力造成不可避免地影响。

2.五粮液同行业对比分析

(1)舍得酒业与茅台酒业介绍

四川射洪为舍得酒业核心产区。

它于1996年在上海证券交易所上市(A股代码:

600702)。

公司经营范围主要包括白酒、其他酒类及纯净水的生产、销售;粮食收购;商品批发与零售;专业技术服务业等[6]。

舍得酒业在“只争朝夕”的精神引领下,增创新优势,积极推挤战略转型,在打造绿色沱牌、实力沱牌的道路上将取得更加辉煌的成绩。

贵州茅台为蒸馏酒,始创大曲酱香型白酒。

贵州茅台酒股份有限公司于1999年注册,并于2001年获得上市资格。

茅台酒入口柔绵,酱香突出,多次荣获国内外大奖[7]。

(2)同行业沱牌舍得和贵州茅台对比分析

根据沱牌舍得和贵州茅台2015-2017年的资产负债表、利润表可得:

表2.4五粮液、沱牌舍得额、贵州茅台杜邦分析相关项目表

项目/公司

五粮液

沱牌舍得

贵州茅台

2015(年)

2016(年)

2017(年)

2015(年)

2016(年)

2017(年)

2015(年)

2016(年)

2017(年)

净利润(万元)

641048.43

705676.56

1008596.92

712.81

8019.90

14210.60

1645499.66

1793064.31

2900642.32

营业收入(万元)

2165928.74

2454379.27

3018678.04

115613.51

146158.26

163844.01

3344685.90

4015508.44

6106275.67

平均总资产(万元)

4947775.28

5736052.08

6654851.66

372007.82

386320.90

433209.18

7608731.43

9961800.09

12377232.76

负债总额(万元)

820147.40

1396854.74

1624830.10

151548.77

163977.56

204407.09

2006729.30

3703599.54

3859048.94

资产总额(万元)

5254663.49

6217440.66

7092262.67

376132.05

396509.73

469894.23

8630146.34

11293453.83

13461011.69

根据表2、表3可得出:

①净资产收益率分析

表2.5销售净利率分析

财务比率

企业

2015

2016

2017

三年平均

净资产收益率(%)

宜宾五粮液

14.39

14.64

18.49

15.84

贵州茅台

24.98

23.66

39.43

29.34

沱牌舍得

0.32

3.28

5.35

2.98

总资产净利率(%)

宜宾五粮液

11.75

11.35

13.64

12.25

贵州茅台

19.07

15.88

21.55

18.83

沱牌舍得

0.19

2.02

3.02

1.74

权益乘数

宜宾五粮液

1.18

1.29

1.30

1.26

贵州茅台

1.31

1.49

1.83

1.54

沱牌舍得

1.67

1.62

1.77

1.2

从表中数据可知,2015-2017年,五粮液和沱牌舍得的净资产收益率小幅度上升,而贵州茅台净资产收益率上升幅度较大,从各年数据来看,贵州茅台的净资产收益率最高,五粮液次之,舍得最低。

通过分解可知,净资产收益率受总资产净利率和权益乘数两个比率共同作用,而贵州茅台三年来的总资产净利率与权益乘数均高于五粮液和舍得,由此可以看出,五粮液根据自有资本获取净收益的能力较低。

②权益乘数分析

表2.6权益乘数分析

企业

财务比率

2015

2016

2017

三年平均

宜宾五粮液

资产负债率(%)

15.61

22.47

22.91

20.33

权益乘数

1.18

1.29

1.30

1.26

贵州茅台

资产负债率(%)

23.48

32.79

28.67

28.31

权益乘数

1.31

1.49

1.83

1.54

沱牌舍得

资产负债率(%)

40.29

32.88

43.50

38.89

权益乘数

1.67

1.62

1.77

1.69

从权益乘数方面分析,五粮液和茅台的权益乘数呈上升趋势,然而,就过去三年的平均水平而言,舍得股权乘数最高,其次是茅台和五粮液。

权益乘数主要由资产负债率决定。

通过比较表格数据,可以发现五粮液的股权乘数和资产负债率相对较低,表明五粮液债务较少,财务风险较低

升级会员

升级会员