出口信贷与项目融资相结合的融资方式.docx

《出口信贷与项目融资相结合的融资方式.docx》由会员分享,可在线阅读,更多相关《出口信贷与项目融资相结合的融资方式.docx(6页珍藏版)》请在冰豆网上搜索。

出口信贷与项目融资相结合的融资方式

出口信贷与项目融资相结合的融资方式

——以一个境外带资承包项目为例

张祖军蔡俊锋

在支持国内企业“走出去”的过程中,尤其在境外战略性资源开发、对外重大工程承包项目等方面,采用出口信贷与项目融资相结合的融资方式,可以较好地维护贷款人的权益,同时给企业以适当的金融支持。

本文拟结合我们参与的一个具体项目(以下简称“项目”)贷款结构设计和谈判过程中的认识和思考,参考其他专家的研究成果,从法律角度分析本项目贷款结构安排、担保设置的意义,探索充分支持我国外向型经济发展,有效防范和降低金融风险的途径和方法。

一、项目简介

该项目是位于某发达国家的电解铝生产型项目,参与各方设立了项目公司(以下简称“项目公司”),总投资约12亿美元,资金来源为:

股东出资占总投资的45%,土建承包商带资承包占12.5%,中方设备供应商带资占42.5%。

项目公司的股东有两家,T公司和S公司。

该项目所需要的氧化铝和电力均已签署长期供应合同,项目公司并与国际知名的铝销售企业签署了长期包销合同。

中方设备供应商与项目公司签署了为该项目提供设计、设备、部分建筑材料和技术服务的供货合同,预付款比例为15.5%,其余84.5%为延期支付。

项目公司为延期付款可提供的保证包括项目公司的股权、资产以及相关产品销售、原材料及电力供应等协议权益的抵(质)押担保。

中方设备供应商就承建本项目申请银行贷款4亿美元,贷款期限10年。

借款人向银行可提供的担保措施包括第三者连带责任保证、借款人自有资产抵(质)押担保以及延期付款下的担保权益。

二、项目融资安排的选择

在本项目中,采取何种方式的融资安排,担保如何设置,是一个防范风险的关键问题。

虽然贷款人的出口卖方信贷贷款具有贷款金额大、期限长等显著特点,但是在本项目中,借款人拟贷款金额达4亿美元,期限为10年,对于这样一笔贷款,借款人虽然为国内上市公司,但其实力有限,也很难提供覆盖全部贷款金额的担保,这使得传统的以借款人自身综合经济实力和提供足额担保为依托的出口卖方信贷无法同时满足贷款人的风险控制要求。

贷款人的另一主要出口信贷业务品种,出口买方信贷,对于本项目来说,也很难适用。

由于项目公司是新成立的,其资产及信用状况无法达到贷款人的信贷评审要求。

同时,由于项目公司的股东只同意提供有条件和有期限的担保,项目公司也找不到一家愿意提供担保的有实力的银行,因此,如果以项目公司作为借款人采用买方信贷的方式,实际上和无追索权项目融资没有本质区别。

而如果采用项目融资的方式,设备供应商将既不承担作为借款人的还款责任,也不需提供境内担保措施,这对于贷款安全显然缺少了相当一部分保障,是明显不利的。

因此,无论项目融资,还是买方信贷的贷款方式,都不是维护贷款安全的最佳选择。

正是在这样的权衡和考虑下,在本项目中,最终采用了出口卖方信贷与项目融资相结合的融资方式。

具体而言,就是以国内的设备供应商作为借款人,以借款人的综合经济实力作为贷款偿还的基本保障,借款人提供境内担保,同时,贷款人取得基于项目融资方式下的各项担保权益。

这样,在出口卖方信贷的基本框架内,融入了项目公司(第三方)担保的因素,从而集合了两种贷款方式下的一切可能的担保措施,使贷款安全获得了可能的最大满足。

三、项目公司资产担保的具体设置

在确定了采用出口卖方信贷与项目融资相结合的融资方式后,有关担保的安排成了关键。

在本项目中,担保分为两大部分,一是基于借款人为国内出口商或承包商的情况考虑,需要借款人在国内提供一部分担保,包括土地、房产抵押、借款人持有的其他公司股份的质押以及其他公司提供连带责任保证等,这也是出口卖方信贷中常见的担保要求。

与此同时,基于与项目融资结合方式而设置的项目公司提供的境外担保构成了全部担保体系的另一部分,包括项目公司的股份质押、项目资产抵押、项目合同权益质押、保险权益转让等。

对于国内担保部分,担保方式已经在其他类似项目中得到广泛应用,本文不做论述。

项目公司可供担保的资产主要包括实物和权益两大块,实物包括土地所有权或使用权、建筑物、机器设备等,权益主要包括项目合同(供应能源、原材料等)项下的权益、项目公司投保所产生的保险权益、以及项目产品销售合同项下的债权。

项目公司提供的担保如何安排具有重大的法律意义,不同的担保结构安排将产生不同的法律后果,应仔细研究,确保担保的合法性、有效性和可执行性,使贷款人利益得到有效保护。

为此,首先必须解决向谁抵押的问题,即谁是抵押权人。

项目公司以公司资产提供抵押的方式有两种:

一是项目公司直接将资产抵押给贷款人,二是项目公司将资产抵押给借款人,借款人再将该抵押转让给贷款人。

在直接抵押的方式下,项目公司直接将公司的资产抵押给贷款人,其所担保的是借款人(即商务合同中的设备供应商)对于贷款人在贷款协议下的债务的偿还,属于为第三方债务提供担保;而在抵押转让的方式下,项目公司将资产抵押给设备供应商(即贷款协议中的借款人),担保的是项目公司在(商务合同)延期付款协议下的债务的偿还,属于为自己的债务提供担保,借款人将该抵押权转让给贷款人,作为其在贷款协议下的债务的担保。

从项目公司的角度来说,倾向于选择抵押转让的方式,因为在该种方式下,项目公司设定抵押的目的较为明确,法律关系非常直接,即以自己的资产担保自己的债务的偿还。

在项目公司与贷款人之间并不存在直接的债权债务关系,其为第三方(借款人)的债务提供担保的动力不足。

另一方面,项目公司更为重要的考虑是,借款人不能履行贷款协议下的还款义务,既可能是因为项目公司未履行延期付款协议下的按期付款义务造成的,也很可能是因为借款人自身的原因(如因经营困难而挪用设备款、其他债权人的起诉而构成交叉违约等)而导致对贷款人违约。

项目公司在按期支付设备款的情况下,其既无法预见也不愿意承担(甚至无力承担)借款人因为公司经营或者其他方面的原因而无力还贷,最终导致贷款人行使抵押权而威胁到项目公司正常经营的后果。

但是,对于贷款人来说,需要特别注意的是采用抵押转让方式时在两个环节上存在的商务及法律上的问题,由此可能给贷款人带来无法控制的风险。

第一个风险环节存在于抵押权本身。

项目公司将资产抵押给设备供应商,担保其在延期付款协议下的债务的偿还,如果项目公司未按期付款,设备供应商将有权行使抵押权,从商务合同本身来看,双方的权利义务十分清楚。

但是,这其中隐含着一个重大的问题,即商务合同下可能产生的纠纷对于该抵押权行使的不利影响。

商务合同是一种双务合同,设备供应商按照供货合同提供设备及服务,项目公司按照延期付款协议的约定按期支付货款及服务费,双方的权利义务对等。

因此,如果项目公司认为设备或服务不符合供货合同的约定,或者因某种原因(无论是否可归咎于某一方或第三方或不属于任何一方的过错)而导致供货合同未按期顺利履行,那么,项目公司就完全有权主张其在延期付款协议项下的付款义务不履行或者不完全履行,在这种情况下,商务合同的双方就会产生纠纷。

虽然项目公司的资产已经抵押给设备供应商,但是由于抵押人(项目公司)在供货合同下可能提出抗辩,设备供应商在延期付款协议下行使抵押权就会受到很大的限制,甚至在商务纠纷了结之前,抵押权根本就无法行使。

第二个风险环节存在于抵押权转让。

贷款人需要十分注意分析接受抵押转让所可能带来的法律后果,因为该法律后果将与贷款人试图控制风险的初衷相背,具体分析如下:

(1)借款人将抵押权转让给贷款人,根据权利受让人不能取得大于转让人所享有的权利的基本法律原理,由于该抵押权本身是有条件或者说是有瑕疵的,贷款人所受让的抵押权同样是有条件或有瑕疵的,项目公司在商务合同下可以对设备供应商提出的抗辩完全可以在贷款人行使抵押权时提出,贷款人行使抵押权将因此受到商务合同的直接影响,甚至根本无法行使,该抵押权对于贷款人来说如同“鸡肋”,甚至于形同虚设,贷款人的风险无法得到有效控制。

(2)依据我国《担保法》第五十条的规定,抵押权不得与债权分离而单独转让或者作为其他债权的担保。

也就是说,单独转让抵押权是法律所禁止的,贷款人和借款人之间达成的单独转让抵押权的协议是无效的,由此导致的法律后果是,该抵押形同虚设。

(3)在抵押权单独转让在法律上不可行的情况下,如果仍然要采用抵押权转让的方式,那么唯一可行的方案是借款人将其在延期付款协议项下的债权同时转让给贷款人。

但是,在债权和抵押权同时转让的情况下,一方面,项目公司有权对作为受让人的贷款人提出其在供货合同及延期付款协议项下对设备供应商的所有抗辩,这使得贷款人行使延期付款协议下的债权及抵押权时将受到极大限制;另一方面,由于借款人已经将延期付款协议下的债权及抵押权都转让给了贷款人,当贷款不能按期足额清偿,贷款人依据借款合同向借款人及其国内担保人追偿时,借款人和国内担保人将提出由于延期付款协议下的债权及抵押权均已转让,转让部分的债务因转让而提前得到清偿,贷款人和借款人之间的该部分债权债务关系因此而消灭,从而拒绝承担自己在借款合同和担保合同项下的还款义务,这将使贷款人处于一种腹背受敌的境地,从而导致贷款债权及担保的部分或全部落空。

综上,对于贷款人来说,唯一可以接受的方式只能是要求项目公司将资产直接抵押给贷款人,即由项目公司以公司资产为第三人的债务,即借款人对贷款人的债务提供担保,这样既可以从源头上防止抵押权瑕疵的出现,又不存在任何法律上的障碍。

与此同时,需要慎重考虑项目公司的合理要求,就行使抵押权的条件予以适当约定。

如果简单地把项目公司的抵押等同于借款人提供的其他担保,一旦借款人违约,就对项目公司行使抵押权,显然会引起项目公司的极大担心和坚决反对。

这里必须体现项目融资担保的特点。

由于项目的收益是借款人还款的主要来源,在项目公司违约(即未按期付款)的情况下,基本上必然导致借款人违约,此时,贷款人应有权行使一切担保权,包括借款人提供的担保和项目公司担保。

只要项目公司履行了延期付款协议项下的付款义务并且项目未发生重大不利变化,即使借款人违约了,贷款人也不一定要对项目公司行使抵押权。

[注]除此之外,贷款人的抵押权利行使不应受商务合同纠纷的任何影响。

根据上述对项目公司资产直接抵押给贷款人的必要性和重要性分析,基于同样的道理,贷款人应要求项目公司股东将其持有的项目公司的股份直接质押给贷款人,项目公司提供的其他担保直接提供给贷款人,而不是先质押(或抵押)给借款人然后再转让给贷款人。

应该说,这种有条件的第三方担保的安排既没有改变贷款的基础,也充分照顾到了项目公司的合理要求。

贷款人设置担保的目的首先在于防范风险而不是执行担保,当借款人发生了违约事件,但项目正常,贷款偿还仍有保障时,不追求执行担保完全符合贷款人设置担保的价值取向。

这种对项目公司实现担保的安排,基本就是项目融资实现担保的条件。

这种担保安排,是以控制贷款风险为基本出发点,同时考虑了借款人、担保人(项目公司)的合理利益和要求,在为贷款人减少风险提供最大保障的同时,客观上也平衡了各方的利益,有利于推动项目的顺利实施。

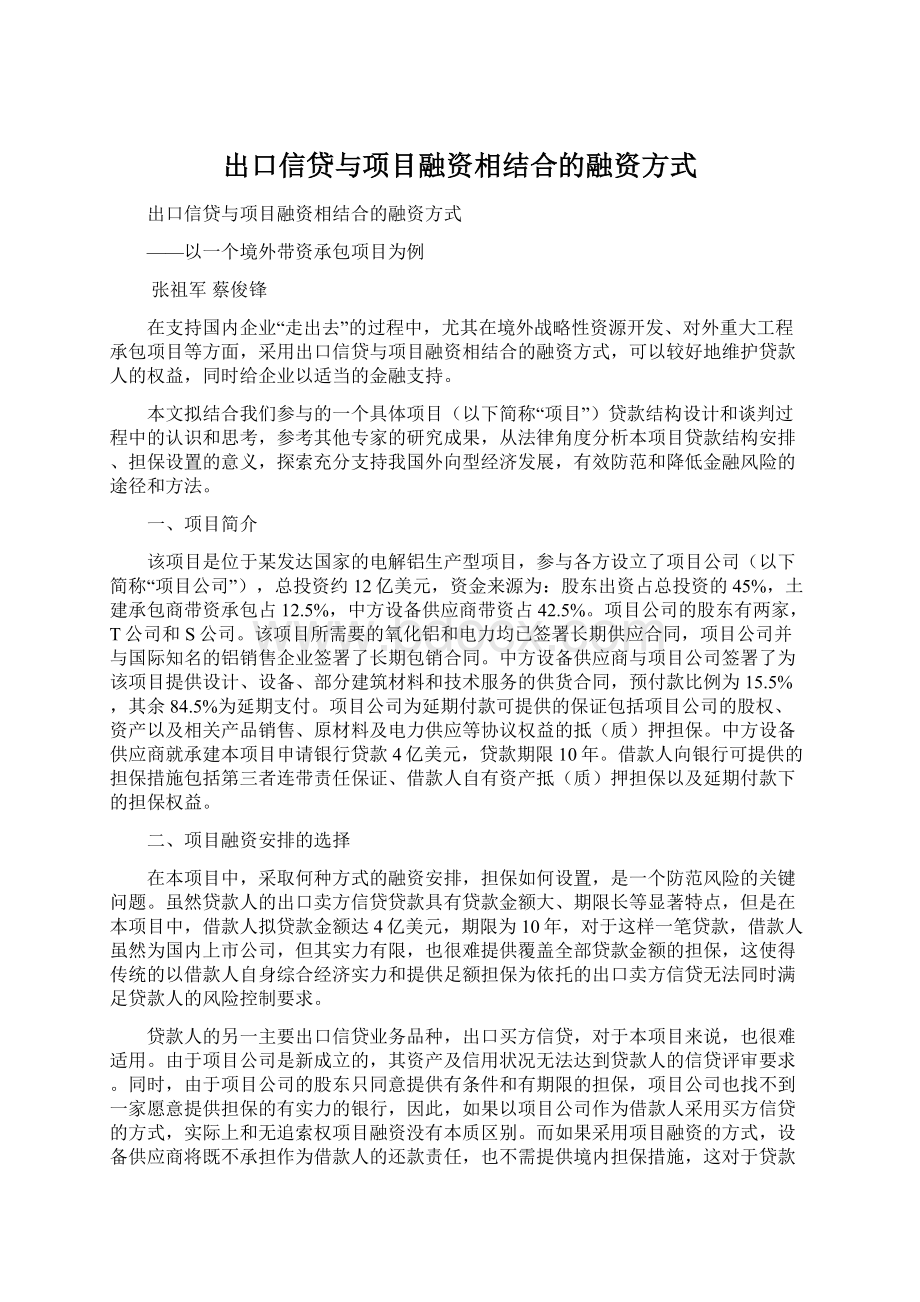

四、项目的基本结构与主要特点

在本项目中,基于融资方式和担保结构的如上设置,主要的当事方及相互间的关系如下图:

贷款

从图中可以看出,贷款人向借款人提供贷款,借款人以其境内资产提供担保,这一环节属于典型的出口卖方信贷。

借款人在该项目中是设备供应商,与境外的项目公司签订供货合同,负责供应设备并安装,并就设备款及服务款以延期付款的方式向项目公司提供融资便利,这一环节属于商务合同。

项目公司的股东将其股份质押、项目公司将其资产(包括土地使用权、建筑物、机器设备等)抵押、项目公司并将有关的项目合同(包括原材料供应协议、能源供应协议以及产品销售协议)项下的权益转让或者质押,土建承包商也给予项目公司延期付款的便利,这一环节又体现出项目融资的特点。

整个融资安排充分体现了出口卖方信贷与项目融资相结合的特点,对贷款安全提供了可能的最大保障。

具体分析如下:

(一)与传统的项目融资相比较,这样一种结合式的融资安排下贷款的直接偿还义务人是借款人,即借款人以其公司的综合经济实力和信用来保障还款,项目公司只是以担保人的身份来对还款提供担保。

因此,借款人的履约能力和自身实力以及项目的执行状况是影响贷款风险的重要因素。

(二)与传统的出口卖方信贷相比较,这样一种结合式的融资安排通过赋予贷款人(作为抵押权人或质权人)对于项目资产及运营一定程度的监控权,客观上降低了贷款的还款风险。

(三)项目主要参与方之间关系紧密,在利益一致的前提下分担风险。

从设备供应商来说,与出口买方信贷的情况下单纯的供应设备及提供服务不同,在其同时作为借款人的情况下,其对于贷款承担直接偿还责任,项目的顺利开展与其有重大直接利益,这在客观上将促使其更积极地履行商务合同。

从股东来说,股东向项目公司投入股本金是项目开展的基础,因此,股东的入资金额、入资方式、到位时间安排以及股东关于进一步提供融资以及项目公司经营方面的承诺等,对于确保项目的成功开展具有基础性作用,而要求股东将其在项目公司的股份质押给贷款人也是稳定股权结构、确保股东出资到位的关键,防止股东可能出现的虚假出资、抽逃出资或“卖项目”倾向。

从项目的其他参与方来说,土建承包商对于其提供的服务也需要对项目公司提供延期付款的便利,从而使得土建承包商对于项目的成功同样十分期望,但从贷款人来说,要十分注意项目公司各项债务的优先顺序问题。

首先,要确保贷款人的债权为第一优先性质,即贷款的偿还应优先于项目公司的其他债务(包括项目公司对设备供应商、土建承包商以及对其股东的债务);其次,项目公司的所有债权人需要就债务优先顺序问题达成债务从属协议,其中需要考虑各方的基本地位以及项目公司在不同阶段的偿债能力,并且土建承包商应承诺不行使或放弃任何形式的留置权或优先权;第三,在项目公司因某些原因未按期支付延付款(这些原因还不足以使贷款人动用担保措施),借款人仍然偿还了到期贷款,贷款人没有理由,也不需要行使项目担保权利时,借款人在延期付款协议项下的债权应有有效保障,借款人应优先享有项目担保权利。

鉴于项目公司的债权人众多,并且各债权人都享有优先顺序不等的担保权利,为协调各债权人的行为,项目公司以及其他担保人所提供的各项担保应采用信托模式而为各债权人享有或者行使。

(作者单位:

中国进出口银行法律事务部)

(本文刊载于《海外投资与出口信贷》杂志2004年第3期)

升级会员

升级会员