财管闫基础班11资本结构.docx

《财管闫基础班11资本结构.docx》由会员分享,可在线阅读,更多相关《财管闫基础班11资本结构.docx(67页珍藏版)》请在冰豆网上搜索。

财管闫基础班11资本结构

第十一章资本结构

本章考情分析及教材主要变化

本章的题型客观题、主观题都有可能性,主观题的考点主要集中在杠杆系数的确定以及最优资本结构确定的无差别点法和企业价值分析法。

本章与2009年教材相比前两节基本一致,第三节有较大变化。

本章大纲要求

掌握杠杆原理和资本结构原理,能够运用其改善企业的资本结构。

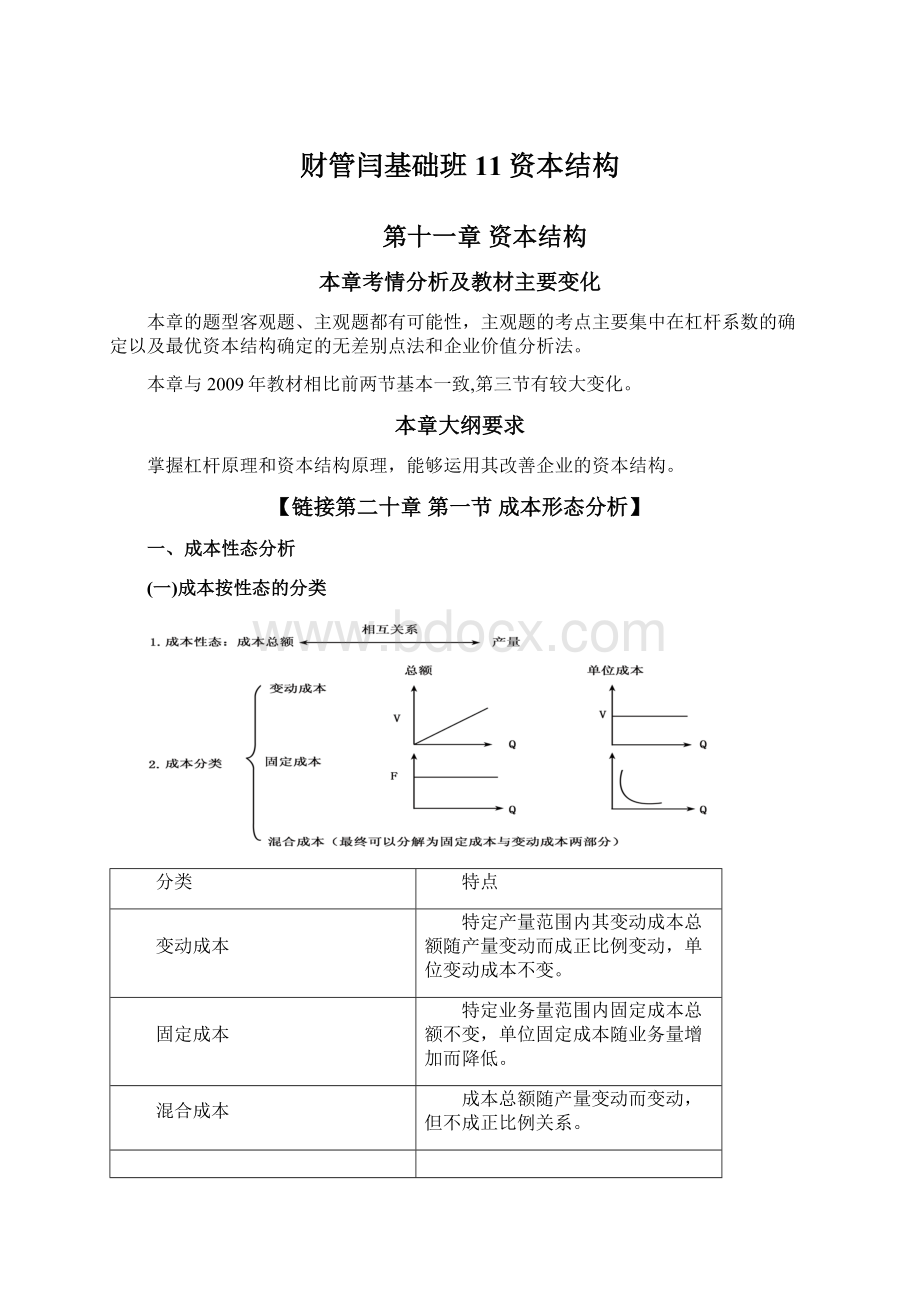

【链接第二十章第一节成本形态分析】

一、成本性态分析

(一)成本按性态的分类

分类

特点

变动成本

特定产量范围内其变动成本总额随产量变动而成正比例变动,单位变动成本不变。

固定成本

特定业务量范围内固定成本总额不变,单位固定成本随业务量增加而降低。

混合成本

成本总额随产量变动而变动,但不成正比例关系。

3.成本的进一步分类

成本

分类

特点

固定

成本

约束性固定成本

提供和维持生产经营所需设施、机构而支出的成本,它是不能通过当前的管理决策行动加以改变的固定成本,它给企业带来的是持续一定期间的生产经营能力,它是生产经营能力成本。

酌量性固定成本

通过管理决策行动而改变数额的固定成本。

变动

成本

技术性变动成本

与产量有明确的技术或实物关系的变动成本,它是利用生产能力所必须发生的成本。

酌量性变动成本

可以通过管理决策行动改变的变动成本,称为酌量性变动成本。

混合

成本

半变动

成本

指在初始基数的基础上随产量正比例增长的成本。

阶梯式

成本

指成本总额随产量呈阶梯式增长的成本。

也称为步增成本或半固定成本。

延期变

动成本

指在一定产量范围内总额保持稳定,超过特定产量则开始随产量比例增长的成本。

曲线成本

指成本总额随产量增长呈曲线增长的成本,包括变化率递减的曲线成本和变化率递增的曲线成本。

【例题1·多项选择题】下列各项中,属于约束性固定成本的有()。

(2009年新)

A.管理人员薪酬

B.折旧费

C.职工培训费

D.研究开发支出

【答案】AB

【解析】提供和维持生产经营所需设施、机构而支出的成本,例如,固定资产折旧、财产保险、管理人员工资、取暖费、照明费等。

这种不能通过当前的管理决策行动加以改变的固定成本,称为约束性固定成本或承担固定成本。

酌量性固定成本属于经营方针成本,发生额根据企业经营方针由经理人员决定的。

(二)成本估计

1.历史成本分析法

适用范围

仅限于有历史成本资料的情况下。

分解方法

高低点法

含义

根据历史成本资料中产量最高及产量最低期成本及相应的产量估计分解产品成本的方法。

计算公式

单位变动成本

=

固定成本=产量最高期总成本-单位变动成本×最高产量

或:

固定成本=产量最低期总成本-单位变动成本×最低产量

缺点

只考虑两组数据,代表性差。

【教材例题20-7】某公司的业务量以直接人工小时为计量单位,其业务量在7万~14万小时范围内变化。

该公司维修成本的历史资料如表20-3所示。

表20-3维修成本的历史资料

月份

直接人工(小时)

实际成本(元)

月份

直接人工(小时)

实际成本(元)

1

120000

90000

7

70000

72000

2

130000

91000

8

80000

78000

3

115000

84000

9

95000

75000

4

105000

87000

10

111000

89000

5

90000

82000

11

125000

95000

6

79000

73000

12

140000

93000

设维修成本为y=a+bx,a为固定成本,b为单位变动成本,x为产量。

选取产量最高和最低期的历史成本数据:

月份

直接人工

维修成本

产量最高期:

12月

140000

93000

产量最低期:

7月

70000

72000

将有关数据带入上述公式:

a=93000-0.3×140000=51000(元)

或:

a=72000-0.3×70000=51000(元)

维修成本的一般公式为:

y=51000+0.3x

这个方程适用于70000~140000直接人工小时的业务量范围。

例如,今年1月份计划业务量为90000小时,则预计维修成本为:

y=51000+0.3×90000=78000(元)

适用范围

仅限于有历史成本资料的情况下。

分解方法

散布图法

含义

根据若干期历史成本资料,绘制各期成本点散布图,按目测所得成本变动趋势画出成本直线,在图上确定直线的截距即固定成本,然后据以计算单位变动成本的一种成本估计方法。

优缺点

优点:

考虑了全部已经取得的历史成本资料。

缺点:

利用目测确定成本,不可能十分精确,结果会因人而异。

回归直线法

含义

根据一系列历史成本资料,用数学上的最小平方法原理,计算能代表平均成本水平的直线截距和斜率,以其作为固定成本和单位变动成本的一种成本估计方法。

计算公式

固定成本a=

单位变动成本b=

或利用联立方程:

∑yi=na+b∑xi

∑xiyi=a∑xi+b∑xi2

优缺点

优点:

计算精确。

缺点:

计算过程比较繁琐。

【例题2·计算分析题】某企业过去5年的产销量和燃料成本的有关资料如下,该企业2009年预计产销量为9.5万件。

年度

产销量

X万件

燃料成本

Y万元

XY

X2

2004

8

650

5200

64

2005

7.5

640

4800

56.25

2006

7

630

4410

49

2007

8.5

680

5780

72.25

2008

9

700

6300

81

合计

40

3300

26490

322.5

要求:

(1)用高低点法预计2009年的燃料成本。

(2)用回归直线法预计2009年的燃料成本。

【答案】

(1)用高低点法预计:

b=(700-630)/(9-7)=35(元/件)

a=700-35×9=385(万元)

则:

Y=385+35X

2009年的燃料成本=385+35×9.5=717.5(万元)

(2)用回归直线法预计

代入:

解得:

a=372(万元),b=36(元/件)

则:

Y=372+36X

2009年的燃料成本=372+36×9.5=714(万元)

2.工业工程法

含义

运用工业工程的研究方法,逐项研究决定成本高低的每个因素,在此基础上直接估算固定成本和单位变动成本的一种成本估计方法。

特点

这种方法可能是最完备的方法,它可以使用其他方法作为自己的工具。

适用范围

这种方法可以在没有历史成本数据、历史成本数据不可靠,或者需要对历史成本分析结论进行验证的情况下使用。

【教材例题20-8】选择某车间的燃料成本作为研究对象。

燃料用于铸造工段的熔炉,具体分为点火(耗用木柴和焦炭)和熔化铁水(耗用焦炭)两项操作。

对这两项操作进行观测和技术测定,寻找最佳的操作方法。

按照最佳的操作方法,每次点火要使用木柴0.1吨、焦炭1.5吨,熔化1吨铁水要使用焦炭0.15吨;每个工作日点火一次,全月工作26天,点火燃料属固定成本;熔化铁水所用燃料与产量相联系,属变动成本。

木柴每吨价格为100元,焦炭每吨价格为180元。

根据上述资料计算:

每日固定成本=0.1×100+1.5×180=280(元)

每月固定成本=280×26=7280(元)

每吨铸件变动成本=0.15×180=27(元)

设燃料总成本为y,产量为x吨铸件,则每月燃料总成本为:

y=7280+27x

3.契约检查法

含义

根据企业签订的契约和合同、既定的管理与核算制度,以及支付费用的规定等估算固定成本和单位变动成本的方法。

特点

适用范围比较窄。

仅限于有明确计算方法的各项成本。

适用范围

适用于有明确计算方法的各项成本,不依赖于历史成本数据,而是有关的正式文件。

【教材例题20-9】按供电局规定,某企业的变压器维持费为4000元/月,每度电费0.6元,用电额度每月10000度,超额用电按正常电费的10倍计价。

每件产品平均用电2度。

照明用电每月2000度。

根据以上资料:

用电额度内最大产量

=(用电额度-照明用电)÷单产耗电

=(10000-2000)÷2=4000(件)

设产量为x,电费为y,产量在4000件以内时的电费:

y=单价×(照明用电+生产用电)+变压器维持费

=0.6×(2000+2x)+4000

=5200+1.2x

产量在4000件以上时的电费:

y=4000件的电费+4000件以上部分的电费

=(5200+1.2×4000)+0.6×10×(x-4000)×2

=10000+12x-48000

=-38000+12x

第十一章资本结构2

4.账户分析法

含义

根据各个账户(包括明细账户)的本期发生额,通过直接判断或比例分配,对成本进行分解的一种方法。

每个账户所记录的成本内容不同,或者成本估计要求的准确性不同,分别采用近似分类和比例分配。

(1)近似分类:

将比较接近固定成本的项目归入固定成本,比较接近变动成本的项目归入变动成本。

(2)比例分配:

将不易简单归入固定或变动成本的项目,按一定比例分解成固定和变动两部分。

特点

比较粗劣的分析方法,在判定某项成本性态时,还要借助契约检查法、工业工程法或历史成本分析法。

适用范围

主要用于特定期间总成本的分解。

【教材例题20-10】某商店的成本费用本期发生额如表20-4所示,采用账户分析法进行成本估计。

首先,对每个项目进行研究,根据固定成本和变动成本的定义及特点结合企业具体情况来判断,确定它们属于哪一类成本。

例如,商品成本和利息与商店业务量关系密切,基本上属于变动成本;福利费、租金、保险、修理费、水电费、折旧等基本上与业务量无关,视为固定成本。

其次,剩下的工资、广告和易耗品等与典型的两种成本性态差别较大,不便归入固定成本或变动成本。

对于这些混合成本,要使用工业工程法、契约检查法或历史成本分析法,寻找一个比例,将其分为固定和变动成本两部分。

表20-4总成本的账户分析表 单位:

元

项目

总成本

变动成本

固定成本

商品成本

8000

8000

工资

487

187

300

福利费

48

48

广告

331

231

100

房地产租赁费

53

53

保险费

14

14

修理费

45

45

易耗品

100

30

70

水电费

50

50

利息

100

100

0

折旧

250

250

合计

9478

8548

930

假设易耗品为包装用品,使用工业工程法进行分析,其总成本的一般方程式为:

CT=77+0.0033x

该商店正常业务量为销售额10000元,则正常业务量的易耗品成本为:

CT=77+0.0033×10000=110(元)

其中:

固定成本比重=

=70%

变动成本比重=1-70%=30%

本月:

固定成本=100×70%=70(元)

变动成本=100×30%=30(元)

【例题3·计算分析题】某铸造企业有关资料如下:

资料1:

本月生产的产量8750件

资料2:

本月发生实际制造成本如下:

(1)直接材料:

180000元

(2)直接人工:

900000元

(3)制造费用:

2146200元

项目

总成本

燃料成本

800000

电费

96500

维修成本

50000

管理人员工资及福利费

481500

广告

297900

房地产租赁费

47700

保险费

12600

水费

45000

利息

90000

折旧

225000

合计

2146200

(4)公司采用账户分析法确定成本性态。

首先公司采用账户分析法,认为管理人员工资、福利费、广告、房地产租赁费、保险费、水费、利息、折旧等基本上与业务量无关,视为固定成本

(5)其次,剩下的燃料成本、电力成本、维修成本等与典型的两种成本性态差别较大,不便归入固定成本或变动成本。

对于这些混合成本,分别使用工业工程法、契约检查法和高低点法进行分析确定一般模型,然后按比例分配。

其中:

①燃料成本。

燃料用于铸造工段的熔炉,具体分为点火(耗用木柴和焦炭)和熔化铁水(耗用焦炭)两项操作。

假设企业按照最佳的操作方法进行生产,每次点火要使用木柴0.1吨、焦炭1.5吨,熔化1吨铁水要使用焦炭0.15吨,铸造每件产品需要铁水0.01吨;每个工作日点火一次,全月工作22天,木柴每吨价格为10000元,焦炭每吨价格为18000元。

②电力成本:

具体分为照明用电和设备运转用电两项。

对这两项进行观测和技术测定。

按照正常生产情况,每天工作8小时,企业照明每小时用电100度,假设全月工作日22天。

按供电局规定,某企业的变压器维持费为50000元/月,每度电费1.6元,用电额度每月35600度,超额用电按正常电费的2倍计价。

正常情况下,每件产品设备运转平均用电2度。

③上年各月的维修成本数据如下

月份

产量(件)

实际成本(元)

月份

产量(件)

实际成本(元)

1

12000

54000

7

7000

43200

2

13000

54600

8

8000

46800

3

11500

50400

9

9500

45000

4

10500

52200

10

11100

53400

5

9000

49200

11

12500

57000

6

7900

43800

12

14000

55800

要求:

(1)确定燃料、电力和维修成本的一般直线方程

(2)分解企业各项成本,并填写下表(表中数字四舍五入取整)。

项目

总成本

变动成本

固定成本

燃料成本

800000

电费

96500

维修成本

50000

管理人员工资及福利费

481500

广告

297900

房地产租赁费

47700

保险费

12600

水费

45000

利息

90000

折旧

225000

合计

2146200

【答案】

(1)①燃料成本

点火成本为固定成本:

a=(0.1×10000+1.5×18000)×22=616000(元)

单位变动成本:

b=0.01×0.15×18000=27(元)

所以燃料成本直线方程为:

y=616000+27×x

②电力成本:

照明用电=8×22×100×1.6=28160(元)

维持费用=50000元

额度内最大产量=(35600-8×100×22)÷2=9000(件)

9000件以内的直线方程:

y=28160+50000+1.6×2×x

=78160+3.2x

9000件以上的直线方程:

y=(78160+3.2×9000)+(x-9000)×2×1.6×2

=49360+6.4x

③维修成本:

b=

a=55800-1.8×14000=30600

维修成本的直线方程:

y=30600+1.8x

(2)

本月生产的产量8750件

燃料成本:

y=16000+27×8750=852250(元)

其中:

固定成本比重:

616000÷852250=72.28%

变动成本比重:

1-72.28%=27.72%

电力成本:

y=78160+3.2×8750=106160

其中:

固定成本比重:

78160÷106160=73.62%

变动成本比重:

1-73.62%=26.38%

维修成本:

y=30600+1.8×8750=46350

其中:

固定成本比重:

30600÷46350=66.02%

变动成本比重:

1-66.02%=33.98%

项目

总成本

变动成本

固定成本

燃料成本

800000

800000×27.72%=221760

578240

电费

96500

96500×26.38%=25457

71043

维修成本

50000

50000×33.98%=16990

33010

管理人员工资及福利费

481500

481500

广告

297900

297900

房地产租赁费

47700

47700

保险费

12600

12600

水费

45000

45000

利息

90000

90000

折旧

225000

225000

合计

2146200

264207

1881993

第十一章资本结构3

二、成本、数量和利润分析

(一)基本的损益方程式

本量利的基本模型

利润=单价×销量-单位变动成本×销量-固定成本

=P×Q-V×Q-F=(P-V)Q-F

应注意的问题

(1)这个方程式是最基本也是最重要的方程式,要求给定其中4个,能够求出另一个变量的值;

(2)公式中的成本是广义的:

即包括付现成本也包括非付现成本,即包括制造成本,也包括期间费用。

【教材例题20-11】某企业每月固定成本1000元,生产一种产品,单价10元,单位变动成本6元,本月计划销售500件,问预期利润是多少?

将有关数据代入损益方程式:

利润=单价×销量-单位变动成本×销量-固定成本

=10×500-6×500-1000=1000(元)

【例题4·多项选择题】某产品单价8元,单位变动成本5元,固定成本3000元,计划产销量1000件,欲实现目标利润1000元,应()。

A.提高单价1元

B.降低单位变动成本1元

C.减少固定成本1000元

D.提高产销量1000件

E.提高单价0.5元,同时提高产销量100件并减少固定成本200元

【答案】ABC

【解析】利润=(单价-单位变动成本)×销量-固定成本,当提高产销量1000件后,利润将远远超过目标利润。

(二)边际贡献方程式

1.基本概念

两个基本概念

边际贡献

边际贡献=销售收入-变动成本=(单价-单位变动成本)×销量

单位边

际贡献

单位边际贡献=单价-单位变动成本

应注意

的问题

边际贡献具体分为制造边际贡献(生产边际贡献)和产品边际贡献(总营业边际贡献)。

制造边际贡献=销售收入-产品变动成本

产品边际贡献=制造边际贡献-销售和管理变动成本

【提示】通常,如果在“边际贡献”前未加任何定语,那么则是指“产品边际贡献”。

【例题5·单项选择题】产品边际贡献是指()。

(2008年)

A.销售收入与产品变动成本之差

B.销售收入与销售和管理变动成本之差

C.销售收入与制造边际贡献之差

D.销售收入与全部变动成本(包括产品变动成本和期间变动成本)之差

【答案】D

【解析】边际贡献分为制造边际贡献和产品边际贡献,其中,制造边际贡献=销售收入-产品变动成本,产品边际贡献=制造边际贡献-销售和管理变动成本=销量×(单价-单位变动成本)。

【例题6·多项选择题】提高产品边际贡献的途径有()。

A.提高销售单价

B.降低单位产品变动成本

C.降低单位销售变动成本

D.降低单位管理变动成本

【答案】ABCD

【解析】边际贡献分为制造边际贡献和产品边际贡献,其中制造边际贡献是销售收入减去产品变动成本以后的差额,而产品边际贡献是销售收入减去产品变动成本再减去销售和管理变动成本以后的差额。

2.两个率

边际贡献率

边际贡献率=边际贡献/销售收入

变动成本率

变动成本率=变动成本/销售收入

应注意的问题

(1)关系公式:

变动成本率+边际贡献率=1

(2)多种产品的边际贡献率要用加权平均数,其公式为:

(3)注意影响因素

单一产品边际贡献率只受P、V的影响

多品种产品边际贡献率受P、V和Q的影响

【教材例题20-16】某企业生产甲、乙、丙三种产品,固定成本为2000元,有关资料见表20-5,请计算其预期利润。

表20-5销售和成本计划资料 单位:

元、个

产品

单价

单位变动成本

单位边际贡献

销量

甲

10

8

2

100

乙

9

6

3

300

丙

8

4

4

500

方法1:

加权平均边际贡献率=

=

方法2:

见下表:

表20-6加权平均边际贡献率 单位:

元、%

产品

单价

单位边际贡献

销量

边际贡献

销售收入

边际贡献率

占总销售比重%

甲

10

2

100

200

1000

20

12.99

乙

9

3

300

900

2700

33.33

35.06

丙

8

4

500

2000

4000

50

51.95

合计

3100

7700

100

加权平均边际贡献率=20%×12.99%+33.33%×35.06%+50%×51.95%=40.26%

利润=销售收入×边际贡献率-固定成本

=7700×40.26%-2000=1100(元)

3.计算公式

计算公式

利润=边际贡献-固定成本=销售收入×边际贡献率-固定成本

三、本量利图(P549)

(一)基本的本量利图

1.图示

2.基本的本量利图的比较

种类

横轴

销售收入线

变动成本线

基本的本量利图

销售量(实物量Q)

斜率为单价P

斜率为单位变动成本

注:

销售收入=P×Q

注:

变动成本=V×Q

正方形本量利图

销售收入(金额S)

斜率为1

斜率为变动成本率

(二)边际贡献式本量利图(P550)

特点:

图中能表示出边际贡献的大小

【例题7·多项选择题】某企业只生产一种产品,单价20元,单位变动成本12元,固定成本为2400元,满负荷运转下的正常销售量为400件。

以下说法中,正确的有()。

A.在“销售”以金额表示的边际贡献式本量利图中,该企业的变动成本线斜率为12

B.在“销售”以销售量表示的边际贡献式本量利图中,该企业的变动成本线斜率为12

C.在“销售”以金额表示的边际贡献式本量利图中,该企业的销售收入线斜率为20

D.在“销售”以销售量表示的边际贡献式本量利图中,该企业的销售收入线斜率为20

【答案】BD

【解析】本题的主要考核点是本量利分析。

在“销售量”以金额表示的边际贡献式本量利图中,变动成本=变动成本率×销售收入,所以该企业的变动成本线斜率为变动成本率,即60%,销售收入线斜率为1。

第十一章资本结构4

四、盈亏临界分析(P550)

(一)盈亏临界点的含义

盈亏临界点是企业收入和成本相等的经营状态,即边际贡献等于固定成本时企业所处的既不盈利也不亏损的状态。

【例题8·单项选择题】若某一企业的经营处于盈亏临界状态,错误的说法是()。

(1998年)

A.此时销售额正处于销售收入线与总成本线的交点

B.此时的经营杠杆系数趋近于无穷小

C.此时的营业销售利润率等于零

升级会员

升级会员