特斯拉深度报告.docx

《特斯拉深度报告.docx》由会员分享,可在线阅读,更多相关《特斯拉深度报告.docx(25页珍藏版)》请在冰豆网上搜索。

特斯拉深度报告

2020年特斯拉深度报告

导语

我们判断国内订单仍相对稳健(2020/5/1调价后Model3国产标准续航的竞品力增强,部分长续航订单切换回标准续航)。

2)美国工厂已于5月

中旬复工(海外供应链也将逐步恢复),预计订单或将逐步转换为交付量。

1、复盘与市场聚焦核心

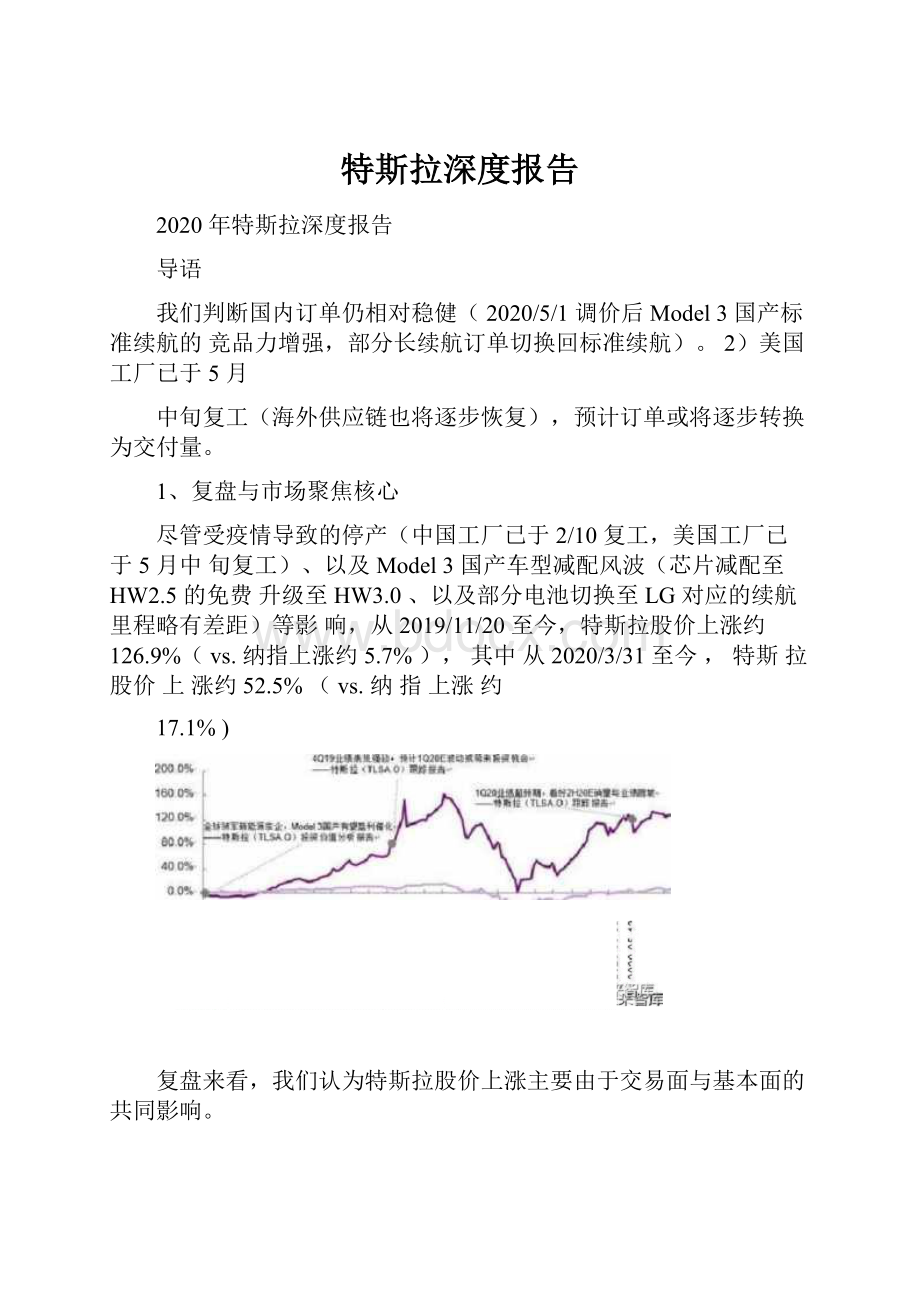

尽管受疫情导致的停产(中国工厂已于2/10复工,美国工厂已于5月中旬复工)、以及Model3国产车型减配风波(芯片减配至HW2.5的免费升级至HW3.0、以及部分电池切换至LG对应的续航里程略有差距)等影响,从2019/11/20至今,特斯拉股价上涨约126.9%(vs.纳指上涨约5.7%),其中从2020/3/31至今,特斯拉股价上涨约52.5%(vs.纳指上涨约

17.1%)

复盘来看,我们认为特斯拉股价上涨主要由于交易面与基本面的共同影响。

交易面:

空头回补的交易型特征(截止至2020/4/30,特斯拉的做空量占比

下降至约11.7%vs.上市至今平均值约32.2%)。

基本面:

1)4Q19-1Q20交付量与业绩表现稳健;其中,3月Model3国

产标准续航终端销量约1.1万辆(国内NEV乘用车市占率约23.2%);2)上海工厂产能爬坡(2019年底约3,000辆/周,1Q20爬坡至约4,000辆/周,预计2Q20E或达5,000辆/周,预计4Q20E或达6,000辆/周);3)产品线日趋完善(2021EModelY国产车型量产交付,预计后续低配售价或调整至人民币30万元以内),有望进一步驱动国产车型销量/盈利爬坡。

我们判断特斯拉股价在经历上涨之后,市场聚焦的核心为1)技术/产品是

估值体系即将从PS切换至PE,对应的估值区间、以及长期市值空间的分析。

我们的观点,1)特斯拉的核心竞争力在于BMS动力电池系统、以及Autopilot智能驾驶技术,我们看好走量低配车型的交付与爬坡前景;预计特斯拉或通过差异化定价策略将其产能打满(走量低配车型贴合购置补贴政策vs.高配车型通过OTA升级/Autopilot功能维稳售价);其中,除美国/中国之外,欧洲新能源汽车市场前景巨大,特斯拉须通过深耕欧洲市场拓宽其全球销量。

2)通过成本分拆与比较,我们测算出美国/中国、以及德国工厂的长期盈

利空间(预计2025E前后,特斯拉盈利空间或达95亿美元;其中,预计美国工厂或达35亿美元,中国工厂或达35亿美元,德国工厂或达25亿美元)。

3)随着盈利兑现/估值体系切换,我们预计特斯拉长期PE估值中枢或约

15x;其中,2025E前后的PE估值中枢或约20x-30x,对应2025E前后的市值空间或近3,000亿美元(其中,预计整车部分市值空间或达2,300+亿美元)。

2、欧洲市场,下一个增长点

2.1、新能源汽车前景巨大

20%-25%(vs.中国约30%、美

当前欧洲传统燃油乘用车销量约占全球的

国约20%-25%),2019欧洲新能源乘用车渗透率约3.4%(vs.中国约4.7%、

美国约4.1%--美国包括轻型货车)。

从行业角度来看:

1)欧洲与中国/美国是全球汽车产销量的三大主要市场(尤

其德国历来是汽车强国),但其新能源汽车的发力时间节点却相对落后于中国/美国;2)随着欧洲碳排放规划/部分国家燃油车限售禁令、以及各国补贴扶持政策等陆续落地,政策驱动或迅速抬升欧洲市场新能源汽车销量增长。

根据IEA的相关数据,我们预计2018-2030E欧洲新能源乘用车销量

Cagr约22.9%-27.7%(vs.全球约20.9%-27.8%),2030E欧洲市场销量

规模或达450-720万辆(渗透率约25.8%-45.8%)为继中国之后的第二大

我们分析,1)欧洲新能源汽车市场前景巨大,当前尚处于还未全面释放阶

段;2)特斯拉必须通过进军且赢下欧洲市场来扩大其全球市占率

2.2、新能源销量主要贡献国分拆

2019欧洲新能源乘用车销量同比增长45.3%至55.9万辆;其中,德国/

英国/法国的销量占比约43.5%,荷兰/瑞典/挪威的销量占比约33.5%。

具

体分拆来看,2019德国/英国/法国、以及荷兰/瑞典/挪威的合计纯电动乘用车销量增速约76.3%(合计纯电动乘用车的总销量占比约50.5%),插电混动乘用车销量增速约4.1%(合计插电混动乘用车的总销量占比约26.5%)。

我们将对德国/英国/法国、以及荷兰/瑞典/挪威的政策与销量结构进行分拆。

图8:

2019欧洲主要国家新能源乘用车销量占比÷j

图10:

2019欧洲主要国家插电混动乘用车销量与増速〜

■2019插虫混型销晟(辆,LHS)2018插虫働销值(^,LHS)t

<2019⅛B⅛^M:

YOY(RHS)e盏妙剜厲

政策面分拆梳理

1)2019欧洲新能源乘用车销量主要以给予购置补贴为代表的德国/英国/法

国、以及以给予更多税率优惠为代表的荷兰/瑞典/挪威为主;目前,德国

政策扶持力度在加大(政府与主机厂平均分摊)、且销量规划较为激进。

2)从政策细则来看,给予购置补贴的德国/英国/法国更偏向于中小型纯电

动车型或主要为欧系车企(荷兰/瑞典也或切换至以给予购置补贴为主);

对比而言,给予税率优惠的挪威则更注重车型的市场竞争力以及性价比。

纯电动市场销量分拆、以及各国主力车型分拆(略)

2.3、竞争格局分析

我们分析,1)从市场定位角度来看,特斯拉主要对标车型或为BBA等豪华品牌主力车型;对比而言,预计特斯拉或将具有更强的市场竞争力(售价

MEB平台紧凑车

vs.BMS/Autopilot对应的续航里程/智能驾驶功能);此外,BBA也将同样面临售价相对较高/购置补贴政策不占优等风险。

2)鉴于大众集团的欧系车企属性、以及中低端纯电动乘用车密集上市规划;预计在欧洲纯电动市场,与特斯拉直接竞争/抢占市场份额的或为大众集团(尤其

型)

对于大众集团而言,已经交付的纯电动车型仅包括1)豪华车型奥迪e-tron、

奥迪Q2L、保时捷Taycan,2)大众朗逸、大众高尔夫、以及大众宝来等。

但从新能源车型的技术/产品储备角度来看,大众拥有四个新能源汽车平台,分别为MLB-EVO、MEB、PPE、J1。

其中,1)MLB-EVO平台生产大众高端车型/奥迪/保时捷传统燃油车型、以及奥迪e-tron纯电动SUV等新

能源车型;2)MEB为紧凑型纯电动平台(奥迪与大众/斯柯达/西雅特平台

共享);3)PPE中大型纯电动平台(与保时捷共同研发);4)J1高性能

纯电动平台(与保时捷共同研发,生产奥迪e-tronGT概念车/保时捷Taycan等车型)。

我们认为从平台规划来看,1)大众新能源的走量车型或主要来自于MEB

与PPE平台;2)鉴于PPE平台的中大型定位属性(或将主要覆盖中高端至豪华市场的各细分领域),预计PPE平台的车型上市时间点或晚于MEB

平台。

从当前产品规划角度来看,2020E大众MEB平台交付的车型为ID.3(小型SUV)、以及ID.4(紧凑型SUV),其中,ID.3已经公布欧洲市场定价(约3.0+万欧元),我们预计ID.4定价或约4.0+万欧元(落入购置补贴范围内)。

此外,ID.4或将于2020E年底国产导入(上汽大众初期规划产能约24万辆)。

我们判断,1)大众MEB纯电动平台或具有较强的可拓展性(可衍生出多款轴距/轮距、以及底盘高度/车身结构不同的车型),有利于降价成本/售价;大众MEB或将在德国/英国/法国等以购置补贴为代表的欧洲市场占据优势;

2)特斯拉的德国建厂/降本、定价与配置(改善性价比),以及提升品牌受众度等将是决定其是否能赢下欧洲市场的关键(我们将在德国工厂盈利空间测算部分,对德国工厂Model3/Y的价格/成本、以及盈利情况做具体分析)

3、特斯拉各国工厂盈利空间测算

1)特斯拉在动力电池(电芯)、以及智能驾驶(传感器)等方面具有成本优势;2H20E-1H22E与宁德时代在Model3国产短续航的磷酸铁锂电池合作,有望进一步压缩成本(为国产车型降价/冲量留有足够空间)。

2)预计特斯拉或针对各细分市场的消费属性/供求结构,通过差异化定价略将其产能打满(走量低配车型贴合购置补贴政策vs.高配车型通过OTA升级/Autopilot功能维稳售价);同时通过成本控制,带动盈利爬坡。

3)根据特斯拉车型交付与产能规划(或将在美国再新建两个工厂分别用

于生产ModelY/Cybertruck);我们预计在2025E前后,特斯拉的全球产销量有望达约200万辆(美国工厂约100万辆,中国/德国工厂分别约50万辆)。

3.1、美国工厂

产能方面

截止至1Q20,美国工厂总年产能约49万辆(其中,Model3/Y约40万

辆,ModelS/X约9万辆);管理层指引2020E将Model3/Y扩产至50万辆(对应2020E美国工厂总年产能约59万辆)。

此外,特斯拉或将在美国新建两大工厂用于生产/交付ModelY、以及Cybertruck。

鉴于ModelY的销量预期(或高于Model3)、Cybertruck交付规划、以及新工厂的投产/爬坡等;我们预计2025E(或早于2025E),美国工厂总年产能有望达100万辆(其中,Model3/Y约80万辆,ModelS/X约10万辆,Cybertuck约10万辆)。

结合特斯拉或通过差异化定价策略将其产能打满,我们预计2025E美国工厂总产销量有望达100万辆。

定价方面

当前美国市场Model3售价约4.0+万美元(考虑优惠/节油之后的售价约3.5+万美元),美国市场ModelY(仅为高配四驱车型)售价约5.0+万美元(考虑优惠/节油之后的售价约4.5+万美元)。

我们预计走量车型主要为Model3/Y(对应的ModelS/X、以及Cybertruck

降价压力或相对有限);2)我们测算2025E美国工厂平均售价(不考虑优惠/节油因素)约4.2万美元(vs.2019约5.7万美元/1Q20约5.8万美元)。

盈利空间测算

1Q20特斯拉剔除积分收入后的汽车毛利率约20%;考虑到中国工厂爬坡

等影响(Model3国产车型毛利率已接近其美国工厂的水平),我们预计当前美国工厂的毛利率约20%+。

我们判断,1)从毛利率贡献角度来看,爬坡后的ModelY或高于Model

S/X或高于Model3或高于Cybertruck;2)鉴于ModelY的爬坡,预计

2025E美国工厂的毛利率有望达24%+;3)预计美国工厂的R&D费用率

约5%,SG&A费用率约10%,对应EBIT利润率近10%+;4)预计在

2025E前后,美国工厂的盈利空间有望达35亿美元(盈利空间约25-45亿美元)。

3.2、中国工厂

截止目前,中国工厂生产交付的车型为Model3国产标准续航升级版(补贴后售价下调人民币2.8万元,对应补贴前售价下调人民币3.2万元至约29.2+万元);此外,Model3国产长续航计划于2H20E交付(补贴后售价上调人民币5,000元,对应补贴前售价维持不变约人民币36.9+万元),

Model3国产高性能计划于2021E交付(补贴前售价维持不变约人民币

42.0+万元)。

根据国内最新补贴政策,2020/4/23-2020/7/22交付且上牌的Model3国产标准续航与长续航可分别获得补贴约人民币2.0万元与2.3万元,2020/7/23之后的Model3国产长续航补贴取消(Model3国产标准续航继续享有补贴,预计2020E/2021E/2022E的补贴分别约人民币2.0/1.6/1.1万元)。

我们认为,1)Model3国产标准续航的价格下调(<=人民币30万元),

符合我们对特斯拉定价策略的判断;此外,Model3国产短续航的售价或继

续下沉,进一步驱动上海工厂的销量与盈利爬坡。

2)预计补贴过渡期之后,

Model3国产长续航售价或下降约人民币2万元(维持终端售价基本一致)

产能爬坡

截止至1Q20,上海工厂产能已爬坡至4,000辆/周(对应年产能约20万

辆);我们预计在2020E年底,产能有望爬坡至6,000辆/周(对应年产能约30万辆);预计2021E-2022E,上海工厂50万辆年产能有望全部释放。

销量空间测算

我们预计特斯拉的客户群体或主要分为三类:

1)从BBA等豪华品牌传统

燃油车型切换过来的客户;2)受传统燃油车限牌等因素影响的客户;3)追

求新能源车科技感(特斯拉BMS/Autopilot)的客户。

我们判断,1)预计Model3/Y国产车型或蚕食更多的是BBA等传统燃油车型国内市场份额;2)预计Model3国产车型的销量空间或约30万辆,ModelY国产车型的销量空间或约20万辆(对应上海工厂产能规划约50万辆/年)。

1)从BBA等豪华品牌传统燃油车型切换过来的客户

当前国内豪车市场销量规模近300万辆(豪车渗透率近15%);其中,B

级车型在豪车市场的销量占比约20%+达60-70万辆(B级轿车约45-50万辆,B级SUV约20-25万辆),主要以BBA品牌为主。

考虑到消费升级趋势/SUV偏好、以及豪车B级车型的入门级属性,我们预计国内豪车(尤其B级车型)的渗透率仍有望上升,预计豪车B级车型的销量空间或达60-100万辆(B级轿车约45-60万辆,B级SUV约

20-40万辆);其中,预计BBAB级轿车/B级SUV空间或分别约40-55万辆/20-35万辆。

我们预计特斯拉或通过订单/产能爬坡、结合差异化定价策略,带动Model

3/Y国产车型占国内BBAB级轿车/SUV的销量比率分别至约0.5/0.5(vs.2019美国Model3占BBAB级轿车销量比率约1.2),对应国内

从BBAB级车型切换至Model3/Y国产车型的销量空间分别约25万辆/15万辆

2)受传统燃油车限牌等因素影响的客户

2018-1H19国内限购城市非营运的B级新能源车型(包括纯电动/插电混动)占新能源乘用车的销量比例约3%-5%;我们预计受传统燃油车限牌等因素影响对应的Model3/Y国产车型销量空间或分别约<5万辆。

3)追求新能源车科技感(特斯拉BMS/Autopilot)的客户

2019蔚来ES6/ES8合计销量约2.0万辆;我们预计由于新能源车科技感(特斯拉BMS/Autopilot)对应的Model3/Y国产车型销量空间或分别约<5万辆。

通过对特斯拉的消费结构分拆、结合其定价策略,我们预计Model3国产

车型的销量空间或约30万辆,ModelY国产车型的销量空间或约20万辆(对应上海工厂产能规划约50万辆/年);其中,我们预计大部分或来

自于从国内BBA传统燃油车型的切换(预计从BBA切换至Model3国产车型的销量空间约25万辆,切换至ModelY国产车型的销量空间约15万辆)。

l定价策略与成本分拆

a)Model3国产车型

约50%或来自于

30%/15%/5%),

28-29万元。

我们预计在Model3国产车型约30万辆的销量空间内,短续航车型(vs.标准续航升级版/长续航/高性能分别约对应2021EModel3国产车型平均售价(补贴前)约人民币

从盈利空间角度来看,1)管理层指引截止至1Q20,上海工厂Model3毛

利率已接近其美国工厂的水平(我们预计美国工厂Model3毛利率约20%+);预计随着产能爬坡(固定成本分摊)/国产化率持续提升等,Model

3国产车型的毛利率有望进一步改善。

2)在2019/11/20发布的《全球领

军新能源车企,Model3国产有望盈利催化——特斯拉(TLSA.O)投资价值分析报告》,我们测算Model3国产车型毛利率有望达30%+,EBIT利

润率有望达20%+。

在定价趋势方面,我们假设Model3国产车型毛利率维稳(部分降本转换为售价下降),1)在仅考虑虑电池成本约10%年化降幅的情况下,预计

2025EModel3国产车型平均售价或下降至约人民币25万元(对应约3.5万美元);2)除电池成本年降之外,考虑到国产化率上升/零部件供应商切

换(短续航采用宁德时代磷酸铁锂电池)、以及规模效应等对应的成本进一步压缩,我们预计定价下移后Model3国产车型的盈利改善空间依然可期(或根据市场需求/订单情况、以及扩产规划存在售价进一步下调的可能)。

b)ModelY国产车型

在定价趋势方面,考虑到ModelY的SUV车型属性、以及美国市场ModelYvs.Model3的定价策略,我们预计2025EModelY国产车型平均售价约人民币28万元(对应约4.0万美元,相对于Model3国产车型溢价约10%)。

在成本分拆、以及利润率方面,考虑到ModelY国产车型相对于Model3国产车型的溢价、以及生产共线(约70%零部件共享)/规模效应等对应的部分成本下降(vs.ModelY国产车型空间增大/配置升级等导致的新增成本),我们预计ModelY国产车型的毛利率约35%+,EBIT利润率25%+

l盈利空间测算

我们预计在2025E前后,Model3/Y国产车型的盈利空间有望达35亿美元;其中,Model3国产车型有望达20亿美元(盈利空间区间约15-25亿美元),ModelY国产车型有望达15亿美元(盈利空间区间约10-20亿美元)

3.3、德国工厂

l产能与销量空间测算

目前,柏林工厂仍处于投建状态(预计2021EModelY有望交付)。

考虑到产能规划与爬坡,我们预计约2025E柏林工厂50万辆年产能有望全部释放。

鉴于对定位与定价策略的分析,我们维持Model3/Y德国车型或蚕食更多的是BBA等传统燃油车型欧洲市场份额的判断。

当前,欧洲市场BBAB级车型销量规模约70+万辆(其中,B级轿车35+万辆,B级SUV约30+万辆)。

我们预计Model3德国车型的销量空间或约25万辆,ModelY德国车型的销量空间或约25万辆(对应柏林工厂产能规划约50万辆/年)。

其中,预计大部分或来自于从欧洲BBA传统燃油车型的切换(预计从BBA切换至Model3/Y德国车型的销量空间或分别约20万辆,对应Model3/Y德国车型占欧洲BBAB级轿车/SUV的销量比率分别约0.5)。

升级会员

升级会员