国家CPA经济法科目考试的特点及动态研究.docx

《国家CPA经济法科目考试的特点及动态研究.docx》由会员分享,可在线阅读,更多相关《国家CPA经济法科目考试的特点及动态研究.docx(10页珍藏版)》请在冰豆网上搜索。

国家CPA经济法科目考试的特点及动态研究

国家CPA经济法科目考试的特点及动态研究

附件1:

国家CPA经济法科目考试的特点及动态研究报告

1.国家CPA经济法科目考试情况

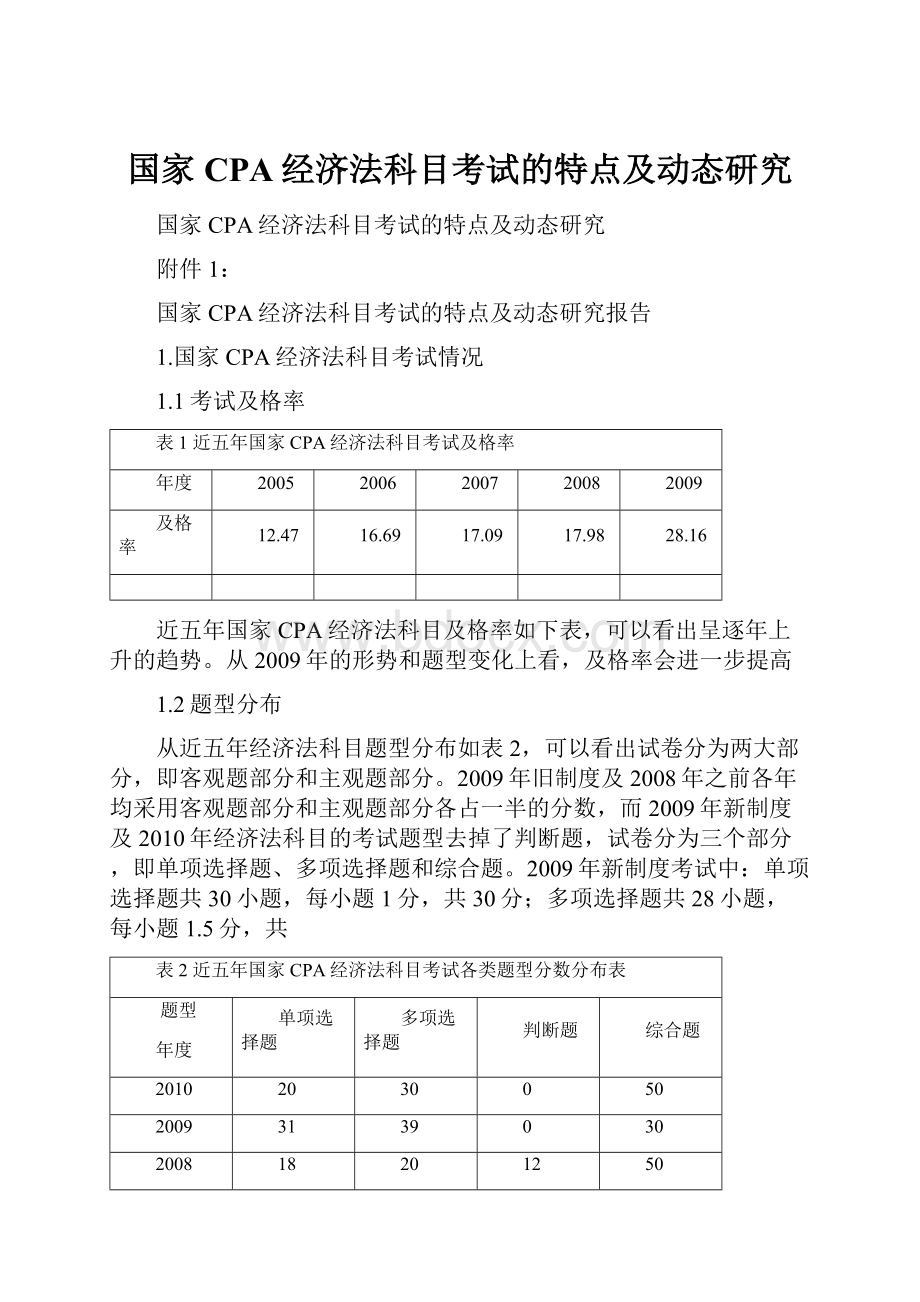

1.1考试及格率

表1近五年国家CPA经济法科目考试及格率

年度

2005

2006

2007

2008

2009

及格率

12.47

16.69

17.09

17.98

28.16

近五年国家CPA经济法科目及格率如下表,可以看出呈逐年上升的趋势。

从2009年的形势和题型变化上看,及格率会进一步提高

1.2题型分布

从近五年经济法科目题型分布如表2,可以看出试卷分为两大部分,即客观题部分和主观题部分。

2009年旧制度及2008年之前各年均采用客观题部分和主观题部分各占一半的分数,而2009年新制度及2010年经济法科目的考试题型去掉了判断题,试卷分为三个部分,即单项选择题、多项选择题和综合题。

2009年新制度考试中:

单项选择题共30小题,每小题1分,共30分;多项选择题共28小题,每小题1.5分,共

表2近五年国家CPA经济法科目考试各类题型分数分布表

题型

年度

单项选择题

多项选择题

判断题

综合题

2010

20

30

0

50

2009

31

39

0

30

2008

18

20

12

50

2007

18

20

12

50

2006

20

18

12

50

42分;初步引入英语答题,综合题第1小题可以选用中文或英文解答,如使用中文解答,最高得分为14分;如使用英文解答,该小题须全部使用英文,最高得分为19分,与原制度考试相比(不考虑英语加分的情况)综合题分值比重由50%下降为不足30%。

而2010年考试中:

单项选择题共20小题,每小题1分,共20分;多项选择题共20小题,每小题1.5分,共30分;综合题共50分其中第1小题、第2小题每小题7分。

第3小题可以选用中文或选用英文解答,如使用中文解答,最高得分为18分;如使用英文解答,须全部使用英文,最高得分为23分,第4小题18分。

与上一年新制度考试相比(不考虑英语加分的情况),综合体分值比重又恢复到50%。

由此可见,综合题的解题能力仍然是通过经济法科目考试的关键环节。

1.3国家CPA经济法科目考试考题难度分布

近五年经济法科目考题中纯考察记忆类的考题与案例应用类考题分布情况如下

表3近五年国家CPA经济法科目考试记忆类与案例类考题分布表

年度

题型

2006

2007

2008

2009

2010

旧制度

新制度

记忆题

39

30

21

24

34

16.5

案例题

61

70

79

76

66

83.5

表,可以看出单纯考察记忆的题逐渐减少。

在2010年考试题中,无论是单项选择题还是多项选择题,大部分是以小案例的形式出现,有些还有一定的难度。

要想正确选择答案,不能单纯靠记忆,必须进行一些分析。

同时,无论是客观题还是主观题,综合性越

来越强,跨章节考查提高了考题的难度。

可见,国家CPA经济法科目的考试主要考察的是考生在必要的记忆的基础上的综合分析、判断、归纳能力。

2.国家CPA经济法科目指定辅导教材体系

2.1指定辅导教材结构层次

2010年国家CPA经济法科目辅导教材共十五章,按照各章内容的关联性可以划分为五大部分(见下表)。

表4国家CPA经济法科目辅导教材结构

结构

内容

章节

第一部分

注会经济法相关法律基础知识

第一章法律基础知识

第二部分

商事法律关系主体特征及相关制度

第二章个人独资企业和合伙企业法律制度

第三章外商投资企业法律制度

第四章公司法

第五章证券法

第六章企业破产法

第三部分

财产权利保护的相关制度

(物权、债权、知识产权)

第七章企业国有资产管理法

第八章物权法

第九章合同法(总则)

第十章合同法(分则)

第十四章工业产权法

第四部分

结算制度

第十一章外汇管理法律制度

第十二章支付结算法律制度

第十三章票据法律制度

第五部分

其他国家CPA业务相关制度

第十五章竞争法

第一部分是与国家CPA经济法相关的法律基础知识的介绍,就是第一章法律的基础知识,这一章节虽出题点不多,但是以后各章节的基础。

主要内容是法律基本理论、中国法律体系结构和与国家CPA执业相关的民商法基本制度、诉讼仲裁制度。

第二部分是商事法律关系主体特征及相关制度,包括第二章个人独资企业和合伙企业法律制度、第三章外商投资企业法律制度、第四章公司法、第五章证券法、第六章企业破产法。

主要内容是各类商事主体的特点及与其他主体之间的区别与联系;证券法律制度、企业破产法律制度、企业国有资产管理制度等具体制度与商事主体制度之间的关联性以及在实务中的具体运用。

第三部分是财产权利保护的相关制度,包括介绍不同所有制下动产和不动产的财产权利的保护的第七章国有资产管理法律制度和第八章物权法;对产生债权的主要原因即交易行为加以规范的第九章合同法(总则)与第十章合同法(分则);对智力成果财产权利保护的第十四章工业产权法律制度。

第四部分是结算制度,包括第十一章外汇管理法律制度、第十二章支付结算法律制度、第十三章票据法律制度。

主要介绍非票据交易的结算和票据结算的法定程序,运用这些制度解决实务中的具体问题。

第五部分是涉及国家CPA业务其他相关制度,就是第十五章竞争法。

主要介绍反不正当竞争法律制度及反垄断法律制度。

2.2指定辅导教材各章重点及难点分布

近五年国家CPA经济法科目试卷中考点在辅导教材各章的分布情况如下表,通过计算平均分值情况可以将教材中的十三章按照重要情况不同分为三个层次:

第一层次是平均分值在10分以上的章节,即重点章。

这部分内容不仅在客观题中所占分值较大,同时也是综合题的主要出题范围,要求考生能够对其中的知识点在记忆的基础上完全理解,并能够综合运用。

包括:

第四章公司法、第五章证券法、第六章企业破产法、第八章物权法、第九章合同法(总则)、第十三章票据法律制度。

同时,这些重点章的内容也是难点相对集中的部分,单凭简单记忆是很难准确理解并掌握的,需要进行大量的分析、归纳和总结。

第二层次是平均分值在5分左右的章节,即次重点章。

这部分内容多数情况在客观题中考察,要求考生能够加强记忆并能够应用相关制度分析一些简单案例。

包括:

第一章法律基础知识、第二章独资企业和合伙企业法律制度、第七章企业国有资产管理法、第十章合同法(分则)、第十四章工业产权法。

从难易角度来看,这些章节理解起来难度不大,以记忆为主,辅以简单分析。

需要注意的是,虽然单纯考察第一章内容的分值比例并不高,但由于第一章是后面所有章节的基础,因此对其内容的掌握不可忽视。

同时,单纯考察第十章合同法(分则)的题也比较少,一般会结合第九章合同法(总则)的内容来考察,因此也要引起重视。

第三层次是平均分值在3分左右的章节,即非重点章节。

这部分内容仅在客观题中出现过,一般以记忆性题为主。

包括:

第三章外商投资企业法、第十一章外汇管理法律制度、第十二章支付结算法律制度、第十五章竞争法

3.国家CPA经济法科目考试大纲

3.1测试目标

本科目主要测试考生的下列能力:

1.熟悉法律基本理论、中国法律体系结构和与注册会计师执业相关的民商法基本制度、诉讼仲裁制度的运作原理;理解和认识与会计制度有关的重要商业法律环境;运用法律基本理论理解相关具体法律制度。

2.掌握各类商事主体的特点及主体间的区别与联系;理解公司法律制度中相关的法律问题。

3.掌握证券法律制度、企业破产法律制度、企业国有资产管理制度等具体制度;掌握这些制度与商事主体制度的关联性以及在实务中的具体运用。

4.掌握物权法律制度、合同法律制度的基本内容及制度间的区别与联系;运用这些法律制度分析实务中的具体问题。

5.掌握中国支付结算制度和票据法律制度的基本内容;运用这些制度分析实务中的具体问题。

6.掌握外汇管理法律制度的基本内容;掌握具体的法律、法规以及政策的规定和操作程序。

7.掌握工业产权制度及竞争法律制度中的基本内容;运用这些制度分析实务中的具体问题。

8.运用前述需掌握的知识进行分析、判断,避免工作中潜在法律风险的发生。

3.2测试内容与能力等级

关于能力等级的说明:

1级:

专业知识理解能力——要求考生掌握构成注册会计师知识主体的基本原理和内容。

简单的说,对于1级能力等级的考点,要求考生知道即可,多为记忆性客观题的方式考察。

2级:

基本应用能力——要求考生在职业环境中,合理、有效地运用专业知识,保持职业价值观、职业道德与态度,能够解决基本的实务问题。

简单的说,对于2级能力等级的考点,要求考生要在理解的基础上,能够解决简单的案例,多以案例性的客观题的形式考察。

3级:

综合运用能力——要求考生综合运用专业知识和职业技能,保持职业价值观、职业道德与态度,能够解决较为复杂的实务问题。

简单的说,对于3级能力等级的考点,即为重要考点,不但要记忆,更重要的是理解并灵活运用,甚至会跨章节考察,不但是客观题考察的重点,在重点章节中还会以综合题的形式出现。

3.3考试大纲变动情况

从近五年注册会计师经济法科目考试大纲都会根据最近一年来法规制度的变化及理论研究的最新发展予以修订,都会增加一些新的知识点,而这些新知识往往在考试中又特别容易考到,这就需要考生在学习中应引起重视。

2006年更新了公司法和证券法的相关内容;2007年的更新了合伙企业法和企业破产法,以及证券法中新增加的有关证券发行和上市的规定;2008年的考试大纲和辅导教材新增了物权法一章,根据有关行政法规、部门规章等,对国有资产管理法律制度、公司法、外商投资企业法、证券法等相关内容作了相应的增删。

2009年旧制度与2008年度经济法大纲相比,主要修改有:

根据现行有关行政法规、部门规章等,对国有资产管理法律制度的相关内容作了相应的增删。

同时,增加了中华人民共和国企业国有资产管理法、中华人民共和国反不正当竞争法、中华人民共和国票据法、最高人民法院关于审理票据纠纷案件若干问题的规定、最高人民法院关于审理民事案件适用诉讼时效制度若干问题的规定,以及关于修改中华人民共和国专利法的决定第三次修正。

2009年新制度下的考试辅导教材,与原教材相比,内容更新较大,各章对理论知识的讲解有所加大,并且进行了一些删减和调整,近年国家颁布的相关最新法律法规在教材中也有重要体现。

第一章法律基础知识已经取代了原教材的经济法基础知识;第七章企业国有资产法律制度取代了原教材的国有资产管理法律制度,其中第一节完全是根据2009年5月1日即将实施的企业国有资产法重新编写;第十四章工业产权法已取代原教材知识产权法,原教材第二节著作权法已不再涉及;第十五章竞争法律制度是完全新增的章节,2008年8月1日起实施的反垄断法成为本章的核心内容,原教材第十五章会计法的内容已不再涉及。

2010年主要是更新了外汇管理法律制度的内容。

近五年考试大纲变化来看,企业破产法、合同法、票据法变化不大,也都是历年考试的传统内容。

4.解题技巧

4.1关于记忆技巧

1.理解性记忆有些内容只要理解,不用死记。

2.列举性记忆的规定可以有技巧的记忆。

经常项目外汇收入具体包括18项;资本项目外汇收入具体包括5项,记少的。

3.关键词记忆

①对于数字、时间、比例等

②对于某些法律规定中的关键词。

③对于“另有规定的除外”。

4.2关于不同题型解题技巧

4.2.1关于选择题

选择题有单项选择题和多项选择题。

单项选择题每题只有一个正确答案。

其他选项要么不符合题意,要么是错误的。

单项选择题是考试的主要题型之一,目的是检验学生对所学知识的掌握程度和辨别分析能力。

题干在情境设计和设问上多种多样,选项往往似是而非,迷惑性强,稍一疏忽,就会选错。

但相对来说单选题又是最容易得分的,因此,要加快速度,不要占用太多的时间,为后面的题目留下充足的时间,在以往考试中,大约1/3的题属于直接命题,2/3的题属于小案例形式,便需要考生对法条活学活用。

多项选择题每题都有两个以上的正确答案。

多项选择题往往是最容易丢分的,因为这种题型答案数目不固定,由于不答、错答、漏答均不得分,难度明显高于单项选择题。

答好选择题,首先要掌握相应的知识,如果再掌握一些答题技巧,就将有助于考生选择正确答案。

这类题既有直接命题,又有小案例,还有综合性较强的试题。

4.2.2关于综合题

综合题以较复杂的案情、较长的内容为特点,要求回答的问题难度较大综合性强。

尤其是近年的考试出现跨章节的综合案例,难度和复杂程度增大不少。

综合题出题概率最大的是公司法和证券法组合、合同法(总则和分则)、票据法和物权法组合。

另外,还有专利法和技术合同的组合,支付结算和票据法的组合。

1.综合题的评分标准

答题与标准答案不一致,文意正确的也可以得分,例如:

“不符合法律规定”和“违反了法律规定”都可以。

回答的问题应直截了当,不必过多展开说明。

需要回答理由的提问,如果说不出理由,仅对答案判断(或猜测)正确,一般可以得1分。

2.答题步骤及方法

1)对照问题快速阅读:

综合题的案例叙述大都很长,为了能够快速抓住重点,应先看一下问题,然后再有针对性地阅读案例,在阅读中,要注意理清法律关系,可以画出当事人的法律关系图示,以便一目了然。

另外,在阅读时要随时标出重点词汇和句子,以防止重复阅读。

要注意层次清楚,用分段、序号或者其他方法标出答题的层次。

2)根据不同的提问方式答题:

1标准提问。

综合题问题的标准格式是:

“……?

并(分别)说明理由。

”这样的提问占90%以上,答题的标准格式是:

“合法(或不合法)。

根据《××法》规定,……”。

如果不清楚那个法律规定,也可以简单地指出根据法律的相关规定,在叙述法律条文时,要尽量准确,但是,如果和法律原文不完全符合,但基本靠谱者原则上不会减分。

再次,结合案情进行一定的论证和分析。

2单纯提问。

例如,2006年考试中的综合第2题问题

(1):

“甲公司是否具备发行公司债券的主体资格?

”,对此只回答“甲公司具备发行公司债券的主体资格。

”即可,对于没有要求说明理由的可以不说。

3综合提问。

这样的提问方式是:

“按上述各点之顺序,分别指出……,并说明理由。

”。

回答这样的问题,应当按照案情叙述顺序一一作答,例如:

首先、其次、再次……;第一、第二、第三……;①、②、③……。

回答这样的问题,应当按照案情叙述顺序一一作答。

要分别说明理由。

4补充提问。

这样的提问方式是:

“如果……则****。

”例如,2007年考试中的综合第1题问题(4)“如果A企业的全部财产不足清偿C公司的债务,对不足清偿的部分,哪些合伙人应当承担清偿责任?

如何承担清偿责任?

”这种提问方式在原有的案情的基础上附加了新的条件,答题时一定要注意。

5要求叙述。

这样的提问方式一般包含“试述”和“如何”等字样。

例如,2007年考试中的综合第4题问题(5)“甲公司所欠本公司职工工资和应当划入职工个人账户的基本养老保险、基本医疗保险费用共计37.9万元应当如何受偿?

”对于这样的题目,也要向答法律依据,然后,再结合案情说明应当如何处理。

升级会员

升级会员