中级财管69讲第18讲利润表预算的编制资产负债表预算的编制预算的执行与考核.docx

《中级财管69讲第18讲利润表预算的编制资产负债表预算的编制预算的执行与考核.docx》由会员分享,可在线阅读,更多相关《中级财管69讲第18讲利润表预算的编制资产负债表预算的编制预算的执行与考核.docx(10页珍藏版)》请在冰豆网上搜索。

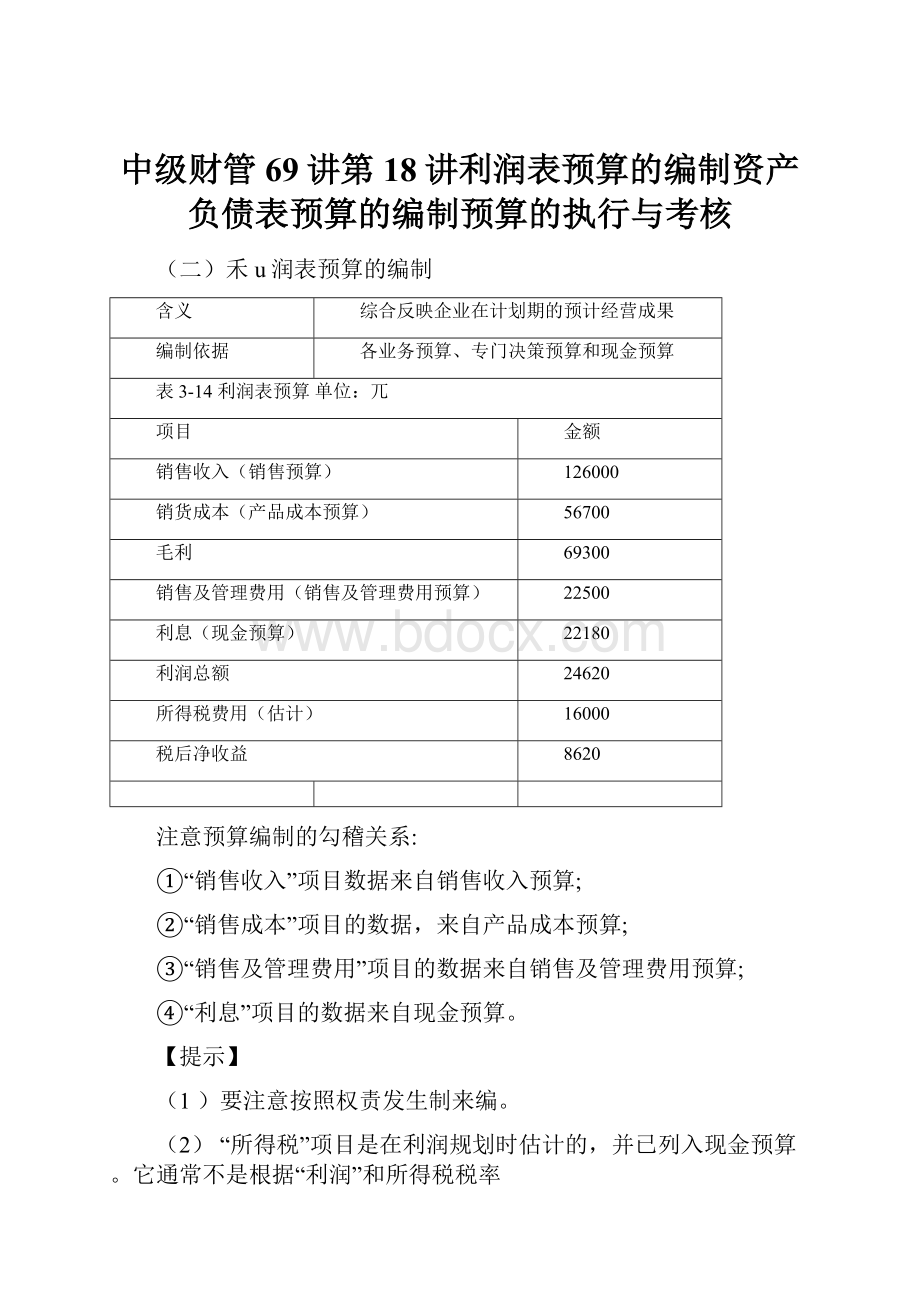

中级财管69讲第18讲利润表预算的编制资产负债表预算的编制预算的执行与考核

(二)禾u润表预算的编制

含义

综合反映企业在计划期的预计经营成果

编制依据

各业务预算、专门决策预算和现金预算

表3-14利润表预算单位:

兀

项目

金额

销售收入(销售预算)

126000

销货成本(产品成本预算)

56700

毛利

69300

销售及管理费用(销售及管理费用预算)

22500

利息(现金预算)

22180

利润总额

24620

所得税费用(估计)

16000

税后净收益

8620

注意预算编制的勾稽关系:

①“销售收入”项目数据来自销售收入预算;

②“销售成本”项目的数据,来自产品成本预算;

③“销售及管理费用”项目的数据来自销售及管理费用预算;

④“利息”项目的数据来自现金预算。

【提示】

(1)要注意按照权责发生制来编。

(2)“所得税”项目是在利润规划时估计的,并已列入现金预算。

它通常不是根据“利润”和所得税税率

计算出来的。

【例题?

多选题】下列各项预算中,与编制利润表预算直接相关的有(

)。

(2015年)

A.销售预算

B.生产预算

C.产品成本预算

D.销售及管理费用预算

【答案】ACD

【解析】禾U润表预算中“销售收入”项目数据来自销售收入预算;

“销售成本”项目的数据,来自产品成本

预算;“销售及管理费用”项目的数据来自销售及管理费用预算。

所以,选项

A、C、D是正确的。

生产预算

只涉及实物量指标,不涉及价值量指标,所以生产预算与利润表预算的编制不直接相关。

(三)资产负债表预算的编制

含义

反映企业在计划期末预计的财务状况

需以计划期开始日的资产负债表为基础,结合计划期间各项业务预算、

编制依据

专门决策预算、现金预算和预计利润表进行编制

资产

年初余

额

年末余额

负债和股

东权益

年初余

额

年末余额

流动负

流动资产:

债:

短期借款

35200(20000

货币资金

8000

3010

(现金预

0

-6800+22000

(现金预算)

算)

)

应付账款

4640

应收账款

6200

14400

(直接材

2350

(9280X

(销售预算)

(36000X40%)

料预算)

50%)

存货

2000(期末材料400

(直接材料预

2400

X5)+1800(期末存

流动负债

合计

2350

39840

算、产品成本预

货20X90)=3800

算)

流动资产合计

16600

21210

非流动资产:

非流动负

债:

固定资产

210000

37250

长期借款

12000

0

(120000+

(制造费用预

43750

(43750-4000-2500

(现金预

算及销售费用

)

算)

30000+6000

预算的折旧)

0)

在建工程

10000

230000(100000

非流动负

12000

(资本支出预

0

+130000)

债合计

0

210000

算)

非流动资产

14375

267250

负债合计

12235

249840

合计

0

0

股东权益

股本

20000

20000

资本公积

5000

5000

盈余公积

10000

10000

未分配利

3620(3000+

润

3000

8620-8000)

股东权益

38000

38620

合计

负债和股

16035

16035

资产总计

288460

东权益

288460

0

0

合计

后续课程获取务必添加微信号:

1005062021

50%时可以不再提取,所

已知:

本年M公司没有计提任意盈余公积,由于“法定盈余公积”达到股本的

以,M公司本年没有提取法定盈余公积。

【例题?

多选题】编制资产负债表预算时,下列预算中,能够直接为“存货”项目年末余额提供数据来源的

A.销售预算

B.产品成本预算

C.直接材料预算

D.生产预算

【答案】BC

【解析】资产负债表中,“存货”项目年末数据直接来源为产品成本预算、直接材料预算。

【例题?

2017年?

计算题】甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如

下:

划采用短期借款的方式解决资金短缺。

资料三:

预计2017年1月至3月净利润为90万元,没有进行股利分配。

资料四:

假设公司每月销售额于当月收回20%,下月收回70%,其余

10%将于第三个月收回;公司当月

原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第

1、2月份短期借款没有变化。

资料五:

公司2017年3月31日的预计资产负债表(简表)如下表所示:

甲公司2017年3月31日的预计资产负债表(简表)

单位:

万元

年初

月末

年初

月末

资产

余额

余额

负债与股东权益

余额

余额

现金

50

(A)

短期借款

612

(C)

应收票据及应收

账款

530

(B)

应付票据及应付账款

360

(D)

存货

545

★

长期负债

450

★

固定资产净额

1836

★

股东权益

1539

(E)

资产总计

2961

★

负债与股东权益总计

2961

★

注:

表内的“*”为省略的数值。

要求:

确定表格中字母所代表的数值(不需要列示计算过程。

)(

2017年)

【答案】

A=50;B=620;C=632;D=450;E=1629。

【解析】

(1)公司的目标现金余额为50万元,

则A=50(万元)

(万元)

(2)B=650X80%+1000X1O%=62O

(3)3月份新增短期借款=50-30=20

(万元)

则C=612+20=632(万元)

(4)D=750X60%=450(万元)

(5)E=1539+90=1629(万元)。

第四节预算的执行与考核

预算的执行

预算的调整

企业预算一经批复下达,各预算执行单位就必须认真组织实施,将预算指

标层层分解,从横向到纵向落实到内部各部门、各单位、各环节和各岗位,形成全方位的预算执行责任体系

企业正式下达执行的预算,一般不予调整。

预算执行单位在执行中由于市

场环境、经营条件、政策法规等发生重大变化,致使预算的编制基础不成

立,或者将导致预算执行结果产生重大偏差的,可以调整预算。

对于预算执行单位提出的预算调整事项,企业进行决策时,一般应当遵循以下要求:

(1)预算调整事项不能偏离企业发展战略;

(2)预算调整方案应当在经济上能够实现最优化;

(3)预算调整重点应当放在财务预算执行中出现的重要的、非正常的、不符合常规的关键性差异方面

预算的分析

企业应当建立预算分析制度,由预算委员会定期召开财务预算执行分析会

议,全面掌握预算的执行情况,研究、落实解决预算执行中存在问题的政

与考核

策措施,纠正预算的执行偏差

【例题?

判断题】企业正式下达执行的预算,执行部门一般不能调整。

但是,市场环境、政策法规等发生重

大变化,将导致预算执行结果产生重大偏差时,可经逐级审批后调整。

(

)(2015年)

【答案

【解析】企业正式下达执行的预算,一般不予调整。

预算执行单位在执行中由于市场环境、经营条件、

政策

法规等发生重大变化,致使预算的编制基础不成立,或者将导致预算执行结果产生重大偏差的,

可以调整预算。

【例题?

多选题】在预算执行过程中,可能导致预算调整的情形有(

)。

(2016年)

A.主要产品市场需求大幅下降

B.营改增导致公司税负大幅下降

C.原材料价格大幅度上涨

D.公司进行重点资产重组

【答案】ABCD

【解析】企业正式下达执行的预算,一般不予调整。

预算执行单位在执行中由于市场环境、经营条件、

政策

法规等发生重大变化,致使预算的编制基础不成立,或者将导致预算执行结果产生重大偏差的,

可以调整预算。

(1)

全面预算的内容;

本章重点

预算工作组织的构成及职责;

各种预算编制方法相对比的特点;

现金预算的编制;

预计财务报表的编制;

(7)

预算的调整。

升级会员

升级会员