商场餐饮业态分析报告.docx

《商场餐饮业态分析报告.docx》由会员分享,可在线阅读,更多相关《商场餐饮业态分析报告.docx(9页珍藏版)》请在冰豆网上搜索。

商场餐饮业态分析报告

商场餐饮业态分析报告

商场餐饮业态受追捧却依旧弱势单一业态难撑半边天

尽管承租能力低、利润率有限,但在商场新一轮的业态调整中,有高聚客力的餐饮业态还是迅速走红。

对于以租金收入为主的购物中心开发商来讲,餐饮业本身却不能为其贡献太多租金。

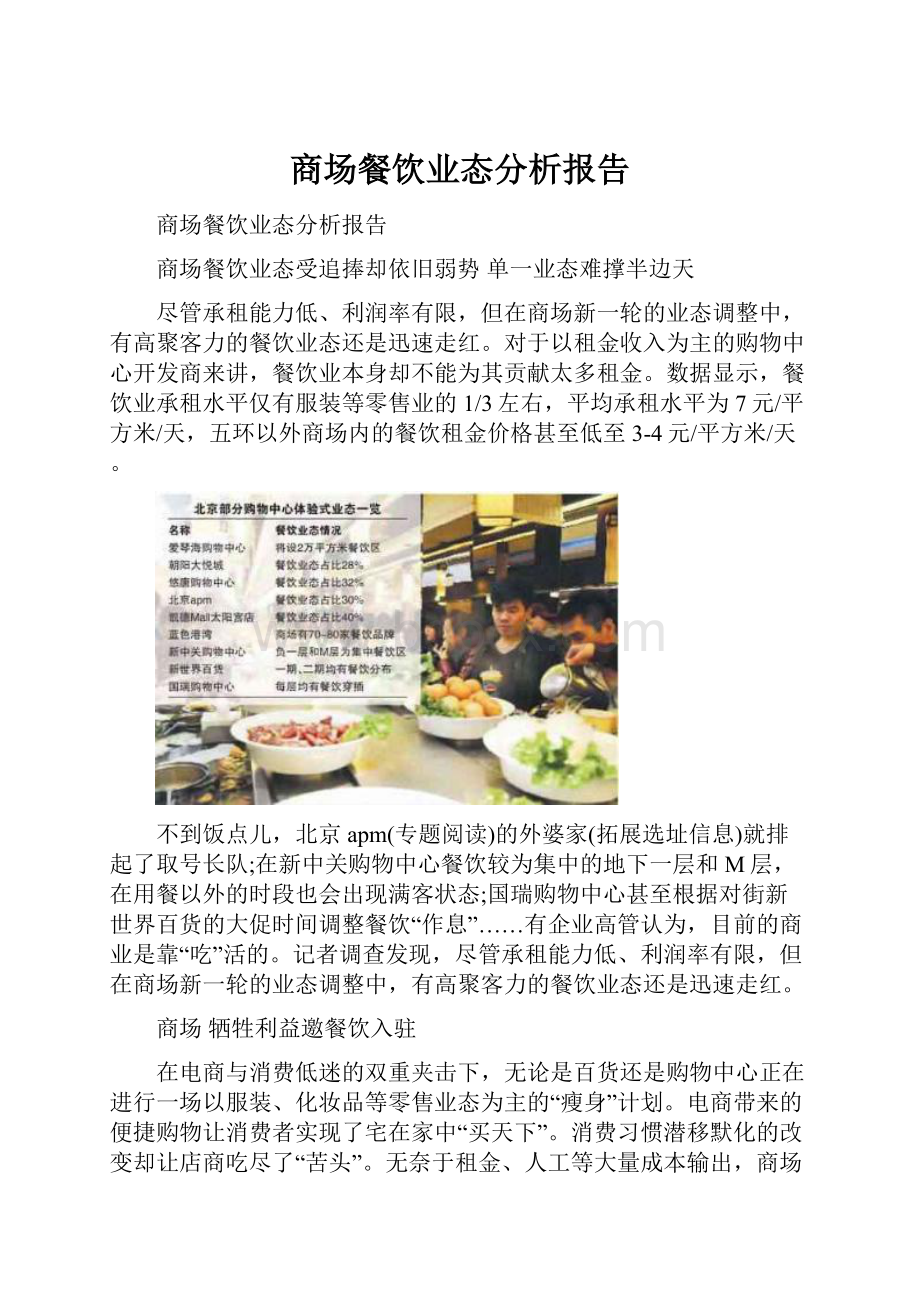

数据显示,餐饮业承租水平仅有服装等零售业的1/3左右,平均承租水平为7元/平方米/天,五环以外商场内的餐饮租金价格甚至低至3-4元/平方米/天。

不到饭点儿,北京apm(专题阅读)的外婆家(拓展选址信息)就排起了取号长队;在新中关购物中心餐饮较为集中的地下一层和M层,在用餐以外的时段也会出现满客状态;国瑞购物中心甚至根据对街新世界百货的大促时间调整餐饮“作息”……有企业高管认为,目前的商业是靠“吃”活的。

记者调查发现,尽管承租能力低、利润率有限,但在商场新一轮的业态调整中,有高聚客力的餐饮业态还是迅速走红。

商场牺牲利益邀餐饮入驻

在电商与消费低迷的双重夹击下,无论是百货还是购物中心正在进行一场以服装、化妆品等零售业态为主的“瘦身”计划。

电商带来的便捷购物让消费者实现了宅在家中“买天下”。

消费习惯潜移默化的改变却让店商吃尽了“苦头”。

无奈于租金、人工等大量成本输出,商场中曾经风光无限的零售业不仅失去了价格优势,聚客能力也变得有限。

目前,不少商场开始发力餐饮业态,将此作为商场亮点,希望借助餐饮带来的高人气拉动商场销售。

不仅是北京地区,在上海上半年登陆的十多家新开购物中心中,餐饮、娱乐等业态也成为购物中心增流扩销的主要方式之一。

记者了解到,在太阳宫商圈即将开业的爱琴海购物中心将引进2万平方米的巨量餐饮区。

由于临近百盛,爱琴海购物中心将不再设有百货、化妆品等业态。

无独有偶,在凯德Mall太阳宫店内,商场已将餐饮比例提高至40%。

凯德商用相关负责人表示,长期以来,太阳宫商圈内餐饮设施较少,更无集中区域。

因此,商场引入了海底捞、汤城小厨、娘惹厨房

等大量餐饮品牌。

悠唐购物中心总经理罗松也表示,依据悠唐购物中心所处商圈为商务区,周边白领居多,商场特别加大了餐饮业态比重。

目前,悠唐购物中心的餐饮占比为32%。

尽管如此,对于以租金收入为主的购物中心开发商来讲,餐饮业本身却不能为其贡献太多租金。

数据显示,餐饮业承租水平仅有服装等零售业的1/3左右,平均承租水平为7元/平方米/天,五环以外商场内的餐饮租金价格甚至低至3-4元/平方米/天。

某大型购物中心负责人坦言,加大餐饮比重也是商场无奈的选择。

“电商的迅猛发展给零售业带来了巨大冲击,顾客消费习惯的倒戈让商场不得不加强电商不具备的体验式消费业态以吸引消费者进店。

”该负责人表示,不同于零售,餐饮是一种刚性需求,可以源源不断地为卖场提供客流保证。

据了解,餐饮业的合理租售比维持在30%-35%之间,超过区间范围则处于低盈利水平或出现亏损。

餐饮受追捧却依旧弱势

作为卖场客流的“发动机”,餐饮业的确为卖场带来了可观的客流并拉动了销售。

蓝色港湾相关负责人表示,目前蓝色港湾的客流增加近20%,销售额增长37,,顾客的停留时间较去年同期增加0.9小时。

这些数字中,餐饮、酒吧街等做出了很大贡献。

不过,记者调查发现,尽管目前餐饮业成为了商场的“香饽饽”,但在主流商圈中,部分餐饮依旧处于薄利和亏损的边缘。

某餐饮品牌负责人介绍,其在王府井地区的一家分店,客单价在30元左右,中午用餐时段客流在4000-5000人,平日翻台率约为2.5%,旺季可达到4%-5%。

该负责人表示,由于处于黄金商圈,商场租金、物业费较高,加上人力、水电、杂费等各项成本,该店始终处于亏损边缘。

“虽然餐饮是商场客流的„引子?

,但餐饮同样需要落户在有一定客源的商圈内。

在这种关系下,即便餐饮受到商场追捧,但依旧处于弱势。

”

应该说,并不是所有餐饮都适合跻身购物中心,购物中心追求有品牌与口碑的餐饮店。

上述餐饮品牌负责人表示,餐饮在选择定位契合商场的同时,商场也在选择它们。

“餐饮业的竞争与零售业同样激烈,餐饮萌生新品牌的速率很快,商场可选餐饮品牌众多,尽管它们放下身段邀请餐饮业入驻,但也不会给予餐饮品牌太多优惠。

”

问题单一业态难撑半边天

购物中心对餐饮业态的大比例引入使得餐饮品牌同质化问题日益凸显。

记者对比王府井、中关村、西单等商圈的餐饮品牌发现,品牌重复率近七成,鹿港小镇、禾绿寿司、一茶一坐、肯德基、麦当劳、必胜客等品牌在每一个商圈中都以高频率出现。

经常在西单购物的李女士向记者表示:

“现在很多新颖的台式餐厅在西单都找不到,只能凑合吃点快餐,没一点新意。

”北京市商业经济学会秘书长赖阳认为,消费者需要产品结构丰富的餐饮品牌,商场在引进品牌时需注意差异化。

据统计,综合百货类商业品牌同质化已达到55%-60%。

“餐饮品牌也存在与百货一样的同质化问题。

如果商场餐饮品牌长期不变,消费者会产生„味蕾疲劳?

,品牌忠诚度将降低,商场顾客黏性也会削弱。

”赖阳表示。

虽然目前不少商场在餐饮上苦下功夫,但餐饮带来的较大客流并未完全作用于商场。

记者调查发现,新中关购物中心M层和地下一层的餐饮品牌主要为轻快餐,在多家餐饮品牌的带动下,该层零售业生意普遍比其他楼层好。

但是很多消费者在用餐之后便离开,导致与地下楼层相比,四五层客流明显减少,甚至还有少数店铺处于空置状态。

据了解,为了增加楼上的客流量,新中关在今年初店铺调整时,也在四五楼层内引入了新的餐饮品牌。

出路商业还需依靠零售繁荣

中国购物中心产业资讯中心主任郭增利指出,餐饮主要消费时间集中在中午、晚间两个时段,但购物中心需要全天营业,商家需适度增加餐饮比重。

一味提高占比,依赖餐饮提高客流,长期下来购物中心也会受到伤害。

RET睿意德执行董事张家鹏表示,餐饮属于短距离黏性消费,但硬性投入高,造成利润低、承租能力有限。

体验业态的确是未来发展的趋势,但商场不应忽略提升空间感、便捷服务,开展针对性活动等软性服务。

罗松表示,商场销售和租金的贡献还需通过零售业繁荣实现。

在商业专家刘晖看来,目前购物中心竞争激烈,一味靠争品牌、争业态的经营模式已不能应对激烈的竞争。

刘晖表示,对于成熟的购物中心来讲,不仅品牌招商需要重视,增加商场企划活动,提升商场的服务质量才是应对市场竞争的有效策略

餐饮业态成购物中心新宠将呈四大趋势

近年来,当传统商业单一的购物功能已远远不能满足现代人的消费需求时,人们开始追求功能更丰富、业态更齐全的购物场所。

当激烈的商业竞争中越来越注重以一站式、多元化的服务制胜时,国内各大大购物中心(专题阅读)几乎无一例外地将目光锁定在能增加客流、提升人气的餐饮服务上,餐饮一直以来在零售业界或传统的商业业态中并不受青睐,一直处于配套的从属地位,然而如今“餐饮业(专题阅读)”业已成为各大型商业地产项目或国内商业中名副其实的新宠。

一、餐饮业在购物中心内所占比重日益增大

购物中心的餐饮比例达到甚至超过20%,最客观者可达到20%-40%。

2012年9月中旬开业的太阳新天地购物中心,预计餐饮比例目标亦在20%左右。

新增4000平方米餐饮面积后,广州正佳广场中餐饮业态比重达到18%左右,但是正佳广场以其占地20多万平方米的基础面积,承载了约93间餐饮店,在全国单一项目购物中心餐饮业态比重排名中位列前茅。

凯德商用的太阳宫商圈餐饮设施较少,该购物中心餐饮业态将占据两层,比例达到40%,其中不乏多家初次进驻凯德旗下购物中心的餐饮品牌。

广东购物中心普遍上调餐饮业态、上海名人购物中心餐饮业态占比40%、日月光中心餐饮占比上调至45%、沈阳天地餐饮娱乐业态占比更是超过85%、深圳cocopark负一层星空广场周围基本给轻食、餐饮店所霸占着。

以往购物、餐饮、娱乐“52:

18:

30”这一购物中心业态经营“黄金比例”正在被打破,取而代之的是购物、餐饮、休闲1:

1:

1联袂主演的消费模式。

二、餐饮业成为购物中心留住客人的主要业态

开发商对餐饮行业越来越重视,归根结底在于业态本身具备的若干优势。

餐饮面积往往是一个商业项目最容易出手的部分。

能做餐饮的铺位空间利用率比较高,技术标准也最高,投资客非常喜欢购买餐饮商铺,一般来说,能做餐饮的商铺比不能做餐饮的价格每平米贵500元甚至更高。

如果是持有型物业,餐饮也是很适合的业态,它招租比较容易,承租面积大,生存能力强,租金相对来说也并不低。

林外众购物中心加大餐饮业的业态比重的主要目的,还是为了留住客人。

分析其原因有以下几点。

1.用餐饮先聚人气

对于商业项目来说,生存的关键就是留住人气,不仅要吸引大量的客流,更要最大限度地延长每位客户的驻留时间。

餐饮、娱乐业无疑是让顾客留下来的法宝。

借力餐饮增人气,已成为成都大型商场和购物中心的“主打歌”,与服装、配饰、奢侈品等业态相比,餐饮培育期短、消费需求明确成为商业体选择它们进驻的原因。

而事实证明,这些餐饮在为商场带来更多收益的同时,也使场子人气更旺。

通过调查近期开业运营的大型商场和购物中心,调查发现,成都80%以上的商场主要依靠餐饮增加人气,不仅新的商业体选择餐饮拉动人气,不少老的大型商场也借助餐饮突破发展瓶颈。

餐饮对大型商场的拉动,主要体现在人流方面,无论是客流带动型的星巴克、良木缘等,

还是情感体验型的港丽餐厅、王品台塑牛排、鼎泰丰等,或是直接需求型的必胜客、肯德基、麦当劳等,都呈现出非常明显的聚客效应,而且餐饮业态往往可以消化大型商场里的高层空间,并向上承接更高楼层的娱乐体验业态,成为上下互动式的客流发动机。

2.对抗电商

深圳COCOPARK负一层星空广场周围基本给轻食、餐饮店所霸占着;海岸城二层的服装大卖场已经悄然不见,取而代之的是一家即将开业的知名火锅店。

餐饮的存在使得购物中心增加了更多的选择面和相较于电商的不可替代性差异优势,同时更吸引了不同层次不同需求的客户。

由于电商的冲击让市场需求有了明显的变化,购物中心的“改旗易帜”属于商业电子化所带来的“后遗症”,电商对服装行业的影响最大,特别是不少服装快销品牌,将网上作为主要的销售阵地,而消费者在实体店试衣在网上购买的现象也越来越多,这是服装店在购物中心不断“瘦身”的重要原因。

而随着商业的发展,消费者越来越重视购物的体验,餐饮娱乐服务的增多一方面说明了市民消费结构正在变化,有消费需求才会产生相应的服务,另一方面也能看出这些项目是目前网络无法提供给消费者的,例如观影、自助餐等,消费者必须到场才能体验,同时这些店铺具有专业化、独特化的属性,因而得到顾客的支持会越开越多。

对抗同质化3.

正佳广场此前餐饮仅为填补招商空缺,但如今,其餐饮定位逐渐形成特色和口碑,也令其与天河城购物中心、太古汇等形成了不同的错位竞争。

以特色餐饮带旺购物商城的方式已经初见成效。

像正佳广场、太古汇这种大型的购物中心,每层都会餐饮配套,大型的食肆放在高层,形成美食专区,带动客流往上走,每层还有的会是一些歇脚的地方,以简餐形式的小规模特色餐饮为主,通常设置在每层的角落位置―――逛街的时候客流不易到达的地方,同样起带动客流的作用。

太古汇有simplylife、新元素、江南厨子等,正佳广州有太兴茶餐厅、一茶一坐等,现在天河城有俏江南和港丽餐厅等这些都是商场在广州独有的餐饮品牌,吸引了代表着购物商城不同品位、层次的目标客户群。

三、餐饮业在面对的困难

1.对商城建筑有要求

餐饮是不同于其他商业业态的,它的存在需要有更多的附加条件,即水、电、气、通风、

空调、排油排烟等一系列配套要求。

且每种类型的餐饮配套需求也不同。

这成为本身餐饮业(专题阅读)在进入某些商业广场时的主要客观问题。

2.高端餐饮被打击

自2012年年底以来,中央加大打击反腐的力度,出台"八条规定"、"六条禁令",限制"三公"消费。

国内高端餐饮行业受此影响,业绩下滑。

"节俭风"并不是导致高端餐饮市场萎缩的根本症结。

"放下身段"是近期高端餐饮企业不得不为之的一种营销策略。

但特色化和标准化才是迎来"春天"的关键所在。

3.同质化严重

随着市场需求不断增强,发展领域进一步拓宽,一批品牌代表企业纷纷涌现与壮大,但是,在企业发展中,仍然存在着经营方式千篇一律、无特色,定位与模式、市场与目标、速度与效益、理想与现实之间的磨合,存在着模式雷同和创新不足的现象。

没有特色的商家不能很好的达到使商场摆脱同质化的问题。

4.缺乏高端的管理人才

餐饮经营是一种技术含量高的流通经营方式,也是一种高度专业化、规范化的运转体系,中式餐饮业连锁更是一种新型的连锁形式。

目前中餐从业人员素质参差不齐,从小学毕业到大学学历都有。

年龄跨度大,总体素质较差。

科学文化素质低制约了我国烹饪科学的发展,对传统的烹饪技艺难以进行科学的总结和提炼,创新开拓难度大。

赢商网

5.产品标准化欠缺

西餐和洋快餐的连锁餐厅,各店质量基本一致,食品外观品质都差不多。

究其原因是制作的标准化、统一化。

而中餐食品大多具有热敏性,且大多适合热食,这决定了其不可能像其他工业产品和工业化生产的罐头等食品那样集中生产、分散供应。

所以目前餐饮行业内大多是现场进行初加工,客人点菜后现烹制现出售,靠厨师掌握火候,控制原料配比。

由于主观因素的影响,制出的菜肴从原料规格到色香味都有差异,甚至同一师傅在不同时间制作出的菜肴也有质量差别。

客观因素就是原材料的采购、产品的生产管理没有统一的标准,每一位顾客在任何营业时间都能享受到相同品质、口感的产品的要求不能确保,不利于达到标准化方面的要求。

这让商城在引进新的商家时多考虑一个风险。

四、购物中心中餐饮业未来发展动向

购物中心(专题阅读)为了能够在同质化竞争中脱颖而出,购物中心中的餐饮业态也需要适时跟上脚步。

为适应大环境,餐饮业有以下几个趋势。

1.高端餐饮向进军细分市场转化

在中央改进作风的“八项规定”赢得民众一片叫好的同时,也让我国高中档餐饮业备受“打击”。

据国家统计局数据显示,今年1-2月份,中国餐饮业收入4030亿元,同比增长8.4%。

其中,限额以上企业(单位)餐饮收入1278亿元,同比下降3.3%,增速均创下了历史低点。

同时,60%的餐饮企业出现了退订现象,退订率在20%以上的企业超过了10%,这部分企业大多是高端餐饮和星级饭店。

赢商网

“八项规定”是让我国高中档餐饮业业绩骤然下降的一个主要原因,但不是唯一的原因。

罗高瞻认为,宏观经济出现了紧缩,消费者心理受到了一定程度的影响。

一些豪华高档饭店、酒楼订单指数的减少与“厉行节约”有很大的关系。

“八项规定”的出台,对高端餐饮业的影响是毋庸置疑的,但对中低端的影响不大。

如果说中低端餐饮出现了一定的下滑,那么只能说明行业竞争进一步加剧所导致的。

购物中心餐厅越来越时尚2.

朝阳大悦城此次调整首先考虑的是各餐饮品牌的市场知名度和人气指数,把市场上比较热的餐厅吸入朝阳大悦城,再就是弥补之前不足的菜系,如新引进的西贝西北菜弥补了之前西北菜的不足,妙MUSE带来源自巴黎的越南菜,绿茶餐厅则展示了精湛的创意杭帮菜等,使得大悦城的菜系丰富度进一步得到提升,更好地满足消费者乐于尝鲜的需求。

据了解,朝阳大悦城目前餐饮商户的经营大都表现不错,收益随着餐饮业态的火爆大增。

赢商网

3.餐饮业态看重本地特色

首地大峡谷购物中心近期调升替换的餐饮已达到整个购物中心餐饮品类的25,,清除了一些经营不好的餐馆,根据周边人群的定位和流行的趋势更换了一部分大众喜欢的餐馆。

引进了禾绿寿司、面食九鼎香、钰花溪贵州面食、属云南菜系的云海肴等,这些都是比较受欢迎的菜馆。

此外,还引进了台湾菜和具有老北京特色的都一处。

考虑到购物中心位于城南,也是不少老北京人消费和聚集的地方,因此引进了具有老北京特色的餐饮。

其实原先很多老字号的饭店都是在南城起家,如全聚德、便宜坊等。

王先生说,购物中心需要有很强的餐饮品类,和零售娱乐一起打组合拳,很多人购物以后都会有餐饮方面的需求。

调整完成后,首地大峡谷联合所有的餐饮商户和北京市丰台区有关部门上个月开展了美食节,活动期间整个

餐饮销售同比增长了67,。

随着经济的兴起,购物中心的餐饮业态也应向主体化、娱乐化的体验经济方面发展,同时引进餐饮过程中也应考虑本地化问题。

4.转向品牌文化竞争

由单纯的价格竞争、产品质量的竞争,发展到产品与企业品牌的竞争,文化品位的竞争。

在改革初期,餐饮企业之间主要是打价格战,打品种、服务、装修战;现在情况发生了变化,消费者用餐既要满足生理需求,又要满足心理需求,因此,越来越多的经营者把注意力转向打造自己的品牌,提高企业的文化品位。

这是一种更高水平的竞争。

在中国当代的购物中心发展中,餐饮业态将扮演更为重要的角色。

要最大挖掘餐饮对购物中心的正面影响,规划初期更多考虑餐饮的位置与数量,多考虑餐饮与零售的互动,要从文化、体验、艺术、时尚等多个方面来认识餐饮。

才能更好的适应市场和留住客人。

升级会员

升级会员