AA部门整体支出绩效评价指标体系评分表.docx

《AA部门整体支出绩效评价指标体系评分表.docx》由会员分享,可在线阅读,更多相关《AA部门整体支出绩效评价指标体系评分表.docx(23页珍藏版)》请在冰豆网上搜索。

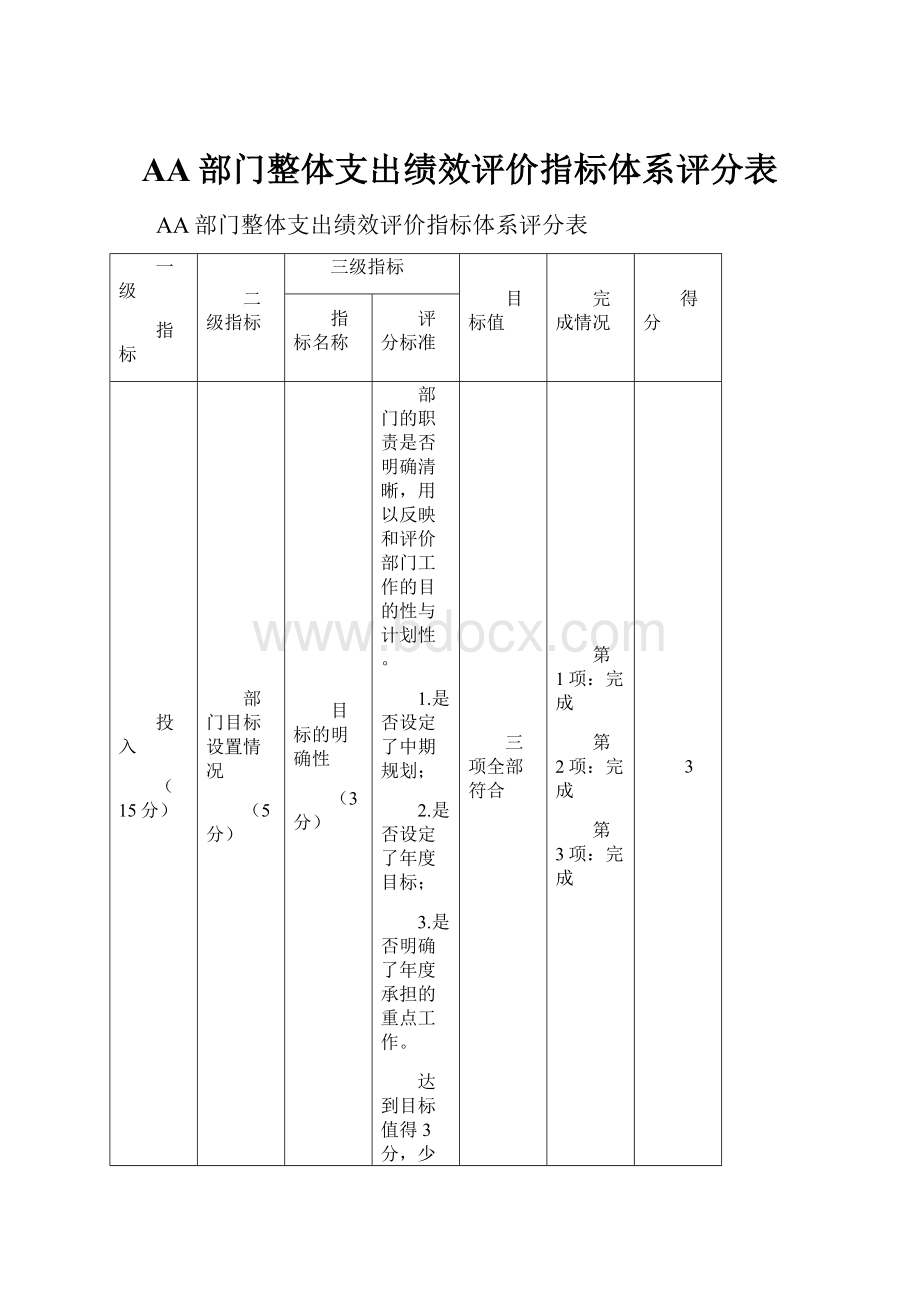

AA部门整体支出绩效评价指标体系评分表

AA部门整体支出绩效评价指标体系评分表

一级

指标

二级指标

三级指标

目标值

完成情况

得分

指标名称

评分标准

投入

(15分)

部门目标设置情况

(5分)

目标的明确性

(3分)

部门的职责是否明确清晰,用以反映和评价部门工作的目的性与计划性。

1.是否设定了中期规划;

2.是否设定了年度目标;

3.是否明确了年度承担的重点工作。

达到目标值得3分,少一项扣1分。

三项全部符合

第1项:

完成

第2项:

完成

第3项:

完成

3

目标的合理性

(2分)

部门所设立的活动是否合理.活动的关键性指标设置是否可衡量,用以反映和评价部门活动目标设定的合理性。

评价要点:

1.活动目标的设定是可量化的,可通过清晰.可衡量的关键指标值予以体现;

2.在活动目标设定时,将关键性指标分解为具体的工作目标与工作任务。

达到目标值得2分,少一项扣1分。

两项全部符合

第1项:

完成

第2项:

完成

2

部门预算配置

(10分)

财政供养

人员控制率

(3分)

部门本年度实际在职人员数与编制数的比率,用以反映和评价部门对人员成本的控制程度。

在职人员控制率=(在职人员数/编制数)×100%。

在职人员数:

部门实际在职人数,以财政部确定的部门决算编制口径为准,由编制部门和人劳部门批复同意的临聘人员除外。

编制数:

机构编制部门核定批复的部门人员编制数。

达到目标值得3分,每超出1人扣0.1分,扣完为止。

目标值≤100%

在职人员数:

7人

编制数:

6人

控制率:

116.67%

2.9

一级

指标

二级指标

三级指标

目标值

完成情况

得分

指标名称

评分标准

“三公经费”

变动率

(4分)

部门本年度“三公经费”预算数与上年度“三公经费”预算数的变动比率,用以反映和考核部门对控制重点行政成本的努力程度。

“三公经费”变动率=〔(本年度“三公经费”预算数-上年度“三公经费”预算数)/上年度“三公经费”预算数〕×100%

“三公经费”:

年度预算安排的因公出国(境)费.公务车辆购置及运行费和公务招待费。

达到目标值得4分,未达到目标值的采用比率扣分法:

扣分值=“三公经费”变动率×4×10,变动率达10%以上的扣4分。

目标值≤0%

本年度“三公”预算数:

2.3万元

上年度“三公”预算数:

1.8万元

变动率:

27.78%

0

项目安排率

(3分)

部门(单位)本年度项目预算安排额度与部门预算总安排额度的比率,用以反映和考核部门(单位)对履行主要职责的保障程度。

项目安排率=(项目安排金额/部门预算总金额)×100%。

以部门预算批复为准。

达到目标值得3分,采用完成比率法计分:

得分=项目支出安排率/60%×100%×3。

(注:

追加的专项资金须纳入项目总金额及部门预算总金额)

目标值≥60%

项目安排数:

42.32万元

预算数:

123.10万元

安排率:

34.38%

1.72

过程

(60分)

部门会计核算管理(35分)

预算完成率

(8分)

通过对部门本年度预算完成数与预算数的比较,反映和评价部门预算的执行情况。

预算完成率=(上年结余结转+年初预算+本年追加追减预算-年末结余)/(上年结余结转+年初预算+本年追加追减预算)×100%。

达到目标值得8分;100%>结果≥90%,得7分;90%>结果≥80%,得5分;80%>结果≥70%,得3分;结果<70%得0分。

目标值:

100%

预算完成数:

177.58万元

预算数:

177.58万元

完成率:

100%

8

预算调整率

(2分)

部门本年度预算调整数与预算数的比率,用以反映和评价部门预算的调整程度。

预算调整率=(本年追加预算/年初预算)×100%。

达到目标值得2分,超过目标值上限的每增加1个百分点扣0.1分,扣完为止。

(注:

增人增资.中央.省级下拨资金.财政统筹奖金除外,其余均须纳入)

目标值≤10%

预算调整数:

41.34万元

预算数:

81.76万元

调整率:

50.56%

0

一级

指标

二级指标

三级指标

目标值

完成情况

得分

指标名称

评分标准

支付进度率

(5分)

部门年度支付数与年度预算(调整)数的比率,用以反映和评价部门预算执行的及时和均衡程度。

半年支付进度=部门上半年实际支出÷(上年结余结转+本年部门预算安排+上半年执行中追加追减)×100%

全年支付进度=部门全年实际支出÷(上年结余结转+本年部门预算安排+全年执行中追加追减)×100%

半年进度:

结果≥50%,得2分;50%>结果≥40%,得1分;结果<40%,得0分。

全年进度:

结果:

100%,得3分;100%>结果≥90%,得2分;90%>结果≥80%,得1分;结果<80%,得0分。

共计5分。

目标值:

100%

上半年支出数:

65.12万元

上半年支出率:

36.67%

全年支出数:

177.58万元

全年支出率:

100.00%

3

结转结余率

(5分)

通过对部门本年度结转结余总额与支出预算数的比较,反映和评价部门对本年度结转结余资金的实际控制程度。

结转结余率=(结转结余总额/支出预算数)×100%。

达到目标值得5分,未达到目标值的每增加0.5个百分点扣0.1分,扣完为止。

(注:

追加资金的结余结转额度须纳入计算)

目标值:

0%

结转结余数:

0万元

预算数:

177.58万元

结转结余率:

0%

5

公用经费控制率

(5分)

通过对部门本年度实际支出的公用经费总额与预算安排的公用经费总额的比率,反映和评价部门对机构运转成本的实际控制程度。

公用经费控制率=(实际支出公用经费总额/预算安排公用经费总额)×100%。

达到目标值得5分,未达到目标值的每增加0.5个百分点扣0.1分,扣完为止。

目标值≤100%

公用经费支出数:

2.66万元

公用经费安排数:

2.66万元

控制率:

100%

5

“三公经费”

控制率

(5分)

部门(单位)本年度“三公经费”实际支出数与预算安排数的比率,用以反映和考核部门(单位)对“三公经费”的实际控制程度。

“三公经费”控制率=(“三公经费”实际支出/“三公经费”预算安排数)×100%。

达到目标值得5分,未达到目标值的每增加0.1个百分点扣0.1分,扣完为止。

目标值≤100%

“三公”支出数:

0.31万元

“三公”安排数:

2.3万元

控制率:

13.48%

5

一级

指标

二级指标

三级指标

目标值

完成情况

得分

指标名称

评分标准

政府采购执行率

(3分)

通过对部门本年度政府采购实际金额与政府采购预算数的比较,反映和评价部门政府采购预算执行情况。

政府采购执行率=(政府采购实际金额/政府采购预算数)×100%。

达到目标值得5分,采用完成比率法计分:

得分=政府采购执行率×3。

(注:

政府采购项目中非预算内安排的项目除外。

)

目标值:

100%

采购实际数:

0.39万元

采购预算数:

0.39万元

执行率:

100%

3

采购制度健全性

(2分)

部门为加强采购管理,进一步落实采购人主体责任,反映和评价采购人在采购工作中地内控制度建设和执行情况。

评价要点:

1.是否建立了政府采购内部控制制度(明确采购事项的责任处室和责任人);

2.是否建立了政府采购验收履约制度;

3.是否建立了集体研究确定采购方式和进口产品制度;

4.是否建立了集体研究确定代理机构制度。

达到目标值得2分,少一项扣0.5分,扣完为止。

四项全部符合

第1项:

完成

第2项:

完成

第3项:

完成

第4项:

完成

2

部门预算管理

(15分)

管理制度健全性

(3分)

部门为加强预算管理,规范财务行为而制定的管理制度是否健全完整,用以反映和考核部门预算管理制度对完成主要职责或促进事业发展的保障情况。

评价要点:

1.是否已制定或具有预算资金管理办法.内部财务管理制度.会计核算制度等管理制度;

2.相关管理制度是否合法.合规;

3.相关管理制度是否得到有效执行。

达到目标值得3分,少一项扣1分,扣完为止。

三项全部符合

第1项:

完成

第2项:

完成

第3项:

完成

3

一级

指标

二级指标

三级指标

目标值

完成情况

得分

指标名称

评分标准

资金使用合规性

(8分)

部门使用预算资金是否符合相关的预算财务管理制度的规定,反映和评价部门预算资金的规范运行情况。

评价要点:

1.符合国家财经法规和财务管理制度规定以及有关部门资金管理办法的规定;

2.资金的拨付有完整的审批过程和手续;

3.项目的重大开支经过评估论证;

4.符合部门预算批复的用途;

5.不存在截留.挤占.挪用.虚列支出等情况;

6.不存在违反财经纪律,被有关部门约谈的情况;

7.不存在违反财经纪律,被公开通报批评的情况。

达到目标值得8分,违反前4项的,每项扣1分;违反第5项或第6项扣4分;违反第7项扣8分,扣完为止。

七项全部符合

第1项:

完成

第2项:

完成

第3项:

完成

第4项:

完成

第5项:

完成

第6项:

完成

第7项:

完成

8

预决算信息公开性

(4分)

部门是否按照政府信息公开有关规定公开相关预决算信息,用以反映和评价部门预决算管理的公开透明情况。

预决算信息是指与部门预算.执行.决算.监督.绩效等管理相关的信息。

评价要点:

1.按规定内容公开预决算信息;

2.按规定时限公开预决算信息;

3.基础数据信息和会计信息资料真实;

4.基础数据信息和会计信息资料完整。

达到目标值得4分,少一项扣1分,扣完为止。

四项全部符合

第1项:

完成

第2项:

完成

第3项:

完成

第4项:

完成

4

升级会员

升级会员