积极应对电解铝行业寒冬.docx

《积极应对电解铝行业寒冬.docx》由会员分享,可在线阅读,更多相关《积极应对电解铝行业寒冬.docx(10页珍藏版)》请在冰豆网上搜索。

积极应对电解铝行业寒冬

积极应对电解铝行业寒冬

————————————————————————————————作者:

————————————————————————————————日期:

积极应对电解铝行业寒冬:

电解铝——期待关注

中国铝业2012年第1期郎大展

2011年我国电解铝行业是在求生存、谋发展的环境下艰难度过的。

不利的局面从2010年四季度就开始出现,全国部分地区为完成“十一五”节能减排目标,采取了拉闸限电的强制性手段,有的地区甚至居民过冬采暖的需求都难以保证。

电解铝行业不可避免受到重创,部分企业停槽减产,新建产能延期投入运行。

电力紧张的困扰一直延续到2011年一季度末。

2011年上半年多数企业效益下滑,甚至亏损,少数企业保本或微利运行。

下半年开始,铝消费进入旺季,铝价小幅攀升,企业运行形势开始好转,原铝产量逐月增长。

但是从第四季度开始,在结构调整和转变发展方式的宏观调控政策进一步强化的形势下,经济增速放缓,建筑业、汽车行业等用铝大户对铝的需求不旺,电解铝产量又有所下降。

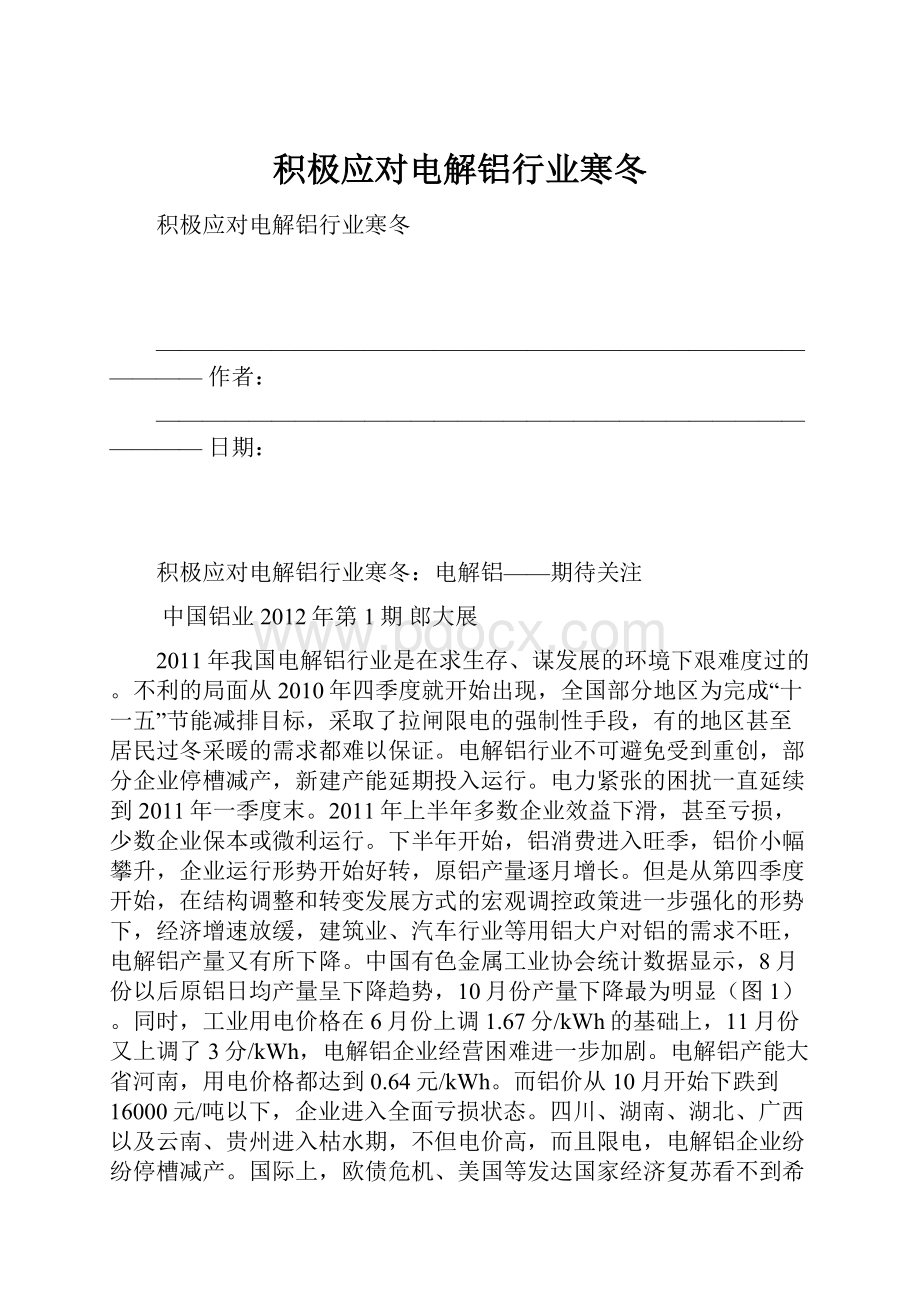

中国有色金属工业协会统计数据显示,8月份以后原铝日均产量呈下降趋势,10月份产量下降最为明显(图1)。

同时,工业用电价格在6月份上调1.67分/kWh的基础上,11月份又上调了3分/kWh,电解铝企业经营困难进一步加剧。

电解铝产能大省河南,用电价格都达到0.64元/kWh。

而铝价从10月开始下跌到16000元/吨以下,企业进入全面亏损状态。

四川、湖南、湖北、广西以及云南、贵州进入枯水期,不但电价高,而且限电,电解铝企业纷纷停槽减产。

国际上,欧债危机、美国等发达国家经济复苏看不到希望,不仅对铝的需求减少,并且贸易保护主义抬头,不断对中国出口铝产品实施“特保”和“双反”。

中国的铝工业就是在这种大环境下坚持求生存、谋发展。

图12011年电解铝产量月度统计(数据来源:

中国有色金属工业协会)

12011年全国铝行业运行情况回顾

1.1产能、产量继续增加

预计到2011年底,全国将形成氧化铝生产能力5220万吨/年,比上年增长22.8%;电解铝产能预计达到2550万吨/年,比上年增长13.5%;铝材产能达到3200万吨/年。

据中国有色金属协会统计,1-11月全国氧化铝产量累计3141.35万吨,预计全年产量3430万吨,比上年增长18.36%;1-11月电解铝产量累计1656.05万吨,同比增长10.82%,预计全年产量1800万吨左右,同比增长11.11%;1-11月铝材产量累计2146.57万吨,同比增长22.4%。

而据安泰科掌握的情况,考虑到某些企业未报或少报产量,全国电解铝实际产量估计可达1960万吨左右。

1.2进出口情况

表12011年前11个月中国铝产品进出口统计(单位:

万吨;数据来源:

中国海关)

品种

项目

1季度

2季度

3季度

1-11月

累计同比

铝土矿

进口

874.9

1200.2

1197.3

4032.9

49.6%

氧化铝

进口

70.1

31.6

17.4

168.0

-57.0%

废铝

进口

56.0

69.6

65.0

240.7

-7.2%

原铝

进口

7.5

3.8

3.0

17.4

-17.5%

出口

0.5

2.8

2.1

7.7

-54.7%

净进口

7.0

1.0

0.9

9.8

139.0%

铝合金

进口

2.7

2.4

2.9

9.9

-20.2%

出口

15.3

16.2

18.4

62.5

23.8%

净进口

-12.6

-13.8

-15.5

-52.6

38.1%

铝材

进口

14.2

15.4

14.8

53.2

-0.7%

出口

62.3

88.9

80.6

276.9

40.5%

净进口

-48.1

-73.6

-65.8

-223.7

55.9%

2011年,中国铝土矿进口在上年的基础上继续大幅攀升,1-11月,累计进口铝土矿4032.9万吨,同比增加49.6%,氧化铝进口则同比减少57%至168万吨,随着近年来中国氧化铝产能的迅速扩张,中国电解铝生产已经从对进口氧化铝的依赖转向对进口铝土矿的依赖。

废铝进口也受年内多数时段国内外铝比价走低、国内需求不旺等因素影响,比上年有所回落,1-11月份累计进口废铝240.7万吨,同比下降7.2%,从各月进口情况来看,直到2010年10月份,月度进口数量才从持续了9个月的同比下降转变为同比增加。

原铝进口的套利空间也是在10月份逐渐打开,1-11月份原铝累计进口仍同比下降17.4%为17.4万吨,但净进口数量比去年同期大幅增长了140.7%到9.8万吨。

铝合金的出口曾一度受到日本地震的影响,因为中国的铝合金出口有一半以上面向日本,随着日本汽车工业对铝合金需求的恢复,中国铝合金出口也恢复常态,1-11月份累计出口62.5万吨,同比增加23.8%。

尽管遭遇反倾销,但国外需求的恢复性增长使得中国铝材出口在2011年当中仍有较为良好的表现,1-11月份累计出口同比增加了40.5%至276.9万吨。

1-11月,包括铝土矿、氧化铝、废铝、铝及铝合金、铝加工材在内,进口金额累计111.6亿美元,同比增加69.9%,出口金额累计106.8亿美元,同比增加17.6%,前11个月贸易逆差累计4.8亿美元。

1.3固定资产投资

1-11月,包括氧化铝在内的铝冶炼行业完成固定资源投资605.56亿元,同比增长57.59%。

固定资产投资向西部倾斜的趋势十分明显,西部12个省区新开工项目投资额占比50.86%。

电解铝新开工项目主要集中在新疆,还有一部分在青海、甘肃、宁夏。

1.4经济效益

1-10月,铝冶炼企业(包括氧化铝企业)实现利润128.7亿元,同比增长42.5%。

而1-11月份,中国有色金属工业协会重点联系的20户铝企业盈亏相抵后,实现利润112.51亿元,同比增长0.24%,增幅比1-10月回落了7.77个百分点,其中,11月份亏损0.32亿元,预计12月份亏损会进一步增大。

2节能减排有新进展

2011年电解铝节能技术逐步推广。

近年来,异型阴极电解槽、新型结构导流槽,以及强化电流高效节能控制等技术在大修电解槽上广泛采用;同时,阴极钢棒结构改造和磁场平衡优化设计等,都达到降低电耗的效果;阳极炭块打孔进行降低过电压降等试验也取得一定效果。

1-11月份,全国电解铝生产直流电耗达到13076kWh/t.Al,同比下降8kWh/t.Al,综合直流电耗为13915kWh/t.Al,比上年同期下降71kWh/t.Al。

电解槽容量越大,电耗降低越明显(表3)。

表3不同规格电解槽的电耗情况(单位:

kWh/t.Al)

电解槽规格

直流电耗

综合交流电耗

160kA以下

13478

14268

160~350kA

13086

13916

350kA以上

13038

13861

表4全国产量前五名企业的电耗排序(单位:

kWh/t.Al)

序号

直流电耗

序号

综合交流电耗

1

12395

1

13150

2

12449

2

13255

3

12499

3

13300

4

12656

4

13385

5

12720

5

13392

自2008年以来,电解铝企业直接将原铝液加工成半成品投放市场,如生产合金圆棒、大扁锭、铸轧卷等,有的将铝液输送到周边铝加工企业,这样,省去了铝锭重熔环节,降低了能耗和铝的损失。

据中国有色金属加工协会统计,全国有近70%的原铝产品省去了重熔铝锭的加工工序。

3结构调整进度加快,要素配置优化

3.1电解铝产能集中度进一步提高

2011年底,产能排名前十位的企业产能合计占总产能的64.36%。

其中,中国铝业公司居产能榜首,达到463万吨/年;中国电力投资集团产能285万吨/年,居第二位。

表5电解铝产能排名前十的企业(单位:

万吨/年)

序号

产能

序号

产能

1

463

6

85.6

2

285

7

85.3

3

190

8

85

4

180

9

84

5

103

10

76.5

合计:

1637.4万吨/年

生产能力的集中,表明企业的实力增强,竞争力和抗风险能力进一步提高。

可以预计,“十二五”期间,中国电解铝生产的集中度将进一步提升,企业数量会继续减少。

1-11月,电解铝产量排名前十的企业合计生产铝1009.86万吨,占总产量的61%。

表6电解铝产量排名前十的企业(单位:

万吨/年)

序号

产量

序号

产量

1

403.1

6

62.3

2

141.0

7

57.5

3

74.2

8

48.7

4

69.0

9

45.0

5

64.7

10

44.4

合计:

1009.86万吨/年

河南省生产能力和产量仍排全国第一,分别为459.5万吨/年和357.5万吨。

表72011年中国电解铝产能前十位地区(单位:

万吨/年)

序号

地区

产能

序号

地区

产能

1

河南

459.5

6

甘肃

197.5

2

山东

442.1

7

山西

116.6

3

内蒙

323.5

8

云南

114.3

4

青海

212

9

贵州

104.3

5

宁夏

153.6

10

广西

102.0

表82011年1-11月中国电解铝产量前十位地区(单位:

万吨)

序号

地区

产量

序号

地区

产量

1

河南

357.5

6

宁夏

107.0

2

山东

178.4

7

山西

96.4

3

青海

162.3

8

云南

87.5

4

内蒙

160.2

9

贵州

80.2

5

甘肃

110.7

10

四川

72.1

另外,在结构上进一步优化,到2011年为止,300kA及以上大型槽已成为主导槽型,占总形成能力的49.8%;400kA以上槽型是2009年以来的首选,且世界上第一条500kA大型预焙槽已在中铝连成分公司投入工业化生产。

国家下令淘汰的落后产能,2011年淘汰了近40万吨,目前只剩下50万吨/年,预计2012年可逐步淘汰。

2005年我国淘汰了全部自焙槽,随后小容量预焙槽陆续被淘汰,这是世界上绝无仅有的。

此外,尚存的100kA~160kA容量的槽型在“十二五”期间可能逐渐被改造升级。

在要素配置上,电解铝生产向能源丰富且价格便宜地区发展。

2009年以来,尤其是2010年电解铝产能增量90%以上在西北部地区,如内蒙、甘肃、青海、宁夏、新疆。

2011年电解铝产能54.3%在西部地区,其中西北地区能力占到70%。

2012年伊始,国家就公布了新疆在税费减免、企业用电等方面的诸多优惠政策,因此新疆电解铝的发展前景很好。

而西南地区虽然有水电,但受自然条件制约,一旦遭遇干旱少雨,就严重缺电,而且电价很高,电解铝企业难以生存。

但长远来看,西南地区可再生能源具有优势,当二氧化碳减排压力大时,西南地区也是电解铝发展的增长点。

2011年已经过去,2012年中国电解铝行业该怎样度过?

生产经营如何进行?

电解铝企业面临的形势仍很严峻。

42012年电解铝行业生存困难,发展受阻

2012年,电解铝行业生存环境不容乐观,不确定因素很多。

国内外大环境不利好,我国经济发展放缓是不争的事实,对各类基础性原材料需求不旺已十分明显。

钢材、水泥需求下滑,本来十分紧缺的煤炭现在供应紧张状态大为缓解,港口存货增加,南方对煤的需求不紧迫,同时自2011年8月以后全国用电量增幅回落,原来估计进入冬季将迎来用电高峰,缺电3000万千瓦左右,但现在这种局面并未出现。

铝的消费也没有得到有力的提振。

房地产开发受到全面限制,中央工作会议提出,对房地产业宏观调控不动摇,直接影响了建筑业的铝消费,而建筑业铝消费占铝消费总量的34%,是中国最大的铝消费领域;同时,汽车行业增速下降,对铝需求增长也带来不利影响。

欧债危机,西方国家经济发展进一步萎缩,对中国出口铝产品和机电产品的“双反”和“特保”等贸易壁垒打压了我国铝产品出口,再加上产能的过剩,将进一步加剧国内市场的压力,铝价不会因成本上升而上涨。

2011年连续两次上调工业用电价格,尤其是11月30日出台的电价上涨幅度之大是前所未有的,而历史经验表明,电价上涨绝不会回落。

目前除青海和新疆之外,其余地区电解铝厂实际用电价格超过0.45元/kWh,这个电价水平意味着吨铝含税成本达到16380元,高出目前上交所现货价格400元。

而四川、云南、贵州、广西等地电价接近0.60元/kWh,含税成本高达18400元/kWh;河南省电价0.64元/kWh,吨铝成本已经超过19000元/kWh;西北部分地区电价0.45元/kWh,企业有边际利润或微利,可以维持生产。

在目前的铝价水平,0.50元/kWh以上的电价,任何企业都无法承受。

国家已将节能减排指标下达到各地,并签责任状,这也是硬任务,对高耗能的电解铝行业很不利好。

最近“民间版”《2011中国节能减排发展报告》公布,其中提出了“节能减排综合指数”这个衡量各地区节能减排效果的指标,并画出了节能减排效果的区域版图。

节能减排效果最好的第一类地区,其节能减排综合指数值在2-3之间的地区,分布在东部地区,包含的省市有北京、上海、江苏、广东、浙江;第二类地区的节能减排效果次之,其节能减排总额指数值在1.5-2之间,其中包括东部的天津、河北、福建、山东和海南,中部的安徽、江西、河南、湖北、湖南,西部的重庆、四川、陕西和云南,东北三省;第三类地区的节能减排综合指数值在1-1.5之间,包含中部的山西、西部的广西、甘肃和内蒙古;第四类地区主要包括了贵州、青海和宁夏,其节能减排总体效果最差,节能减排综合指数值在1以下。

可见,青海、宁夏、贵州等电解铝工业较为集中的西部地区,面临的节能减排的压力也十分巨大。

到2020年我国单位GDP节能减排指标是国家向全世界承诺的,是必须完成的,因此电解铝行业,尤其是某些电解铝企业过于集中地区要认真对待,这也是这些地区今后生存和发展受到制约的一个不可回避的问题。

5正视现实,积极应对

电解铝是铝行业的中间一环,起到承上启下作用,这一环节若出现问题,氧化铝和铝用炭素生产都要受到严重影响,对下游铝加工行业也将带来不良后果。

目前严峻形势已摆在面前,生存困难是不争事实。

部分企业停产、减产,有的产能将彻底退出,都是有可能的。

全行业要挺直腰杆,不灰心、不气馁,挖潜力、想办法,积极应对,办法总比困难多。

河南等一些产能产量大的省区,电解铝已成为当地经济发展支柱,所以政府及各界应帮助企业度过难关,采取积极措施支持优势企业进行资产重组,完善煤-电-铝产业链,提升电解铝企业生存和发展的潜力。

2009年,国家振兴规划中提出电解铝直购电试点政策,但直购电一直身陷“支持高耗能产业”的阴影,时至今日未能实质上落实。

首先应在上世纪国家统一规划布局的老国有企业开展直购电,然后逐步推进。

最近中国电力企业联合会也提出销售电价应与用电质量挂钩。

电解铝企业采用110kV、220kV的进线等级,近年来新建企业进线等级进一步提高到330kV,而且是直降,24小时负荷不变,实实在在是高质量用电,对电网平稳运行,发电企业均衡发电都十分有利。

因此,电解铝企业要求直购电是合理的。

同时,应适度降低自备电厂上网费,取消一些不应由自备电厂承担的费用。

据反映,自备电厂摊缴的各种费用多达5~7项,每千瓦时要上缴5分钱。

因此,电监会应推进电网体制改革,对不合理收费要予以取缔。

进入本世纪以来,电解铝行业曾经历过两次大的困难时期。

一是2004~2006年期间天价氧化铝造成企业大面积亏损,但较短时间内新增氧化铝产能释放,同时具有资源优势的企业收购了一部分困难企业,形势很快好转;第二次是2008年后期金融风暴冲击,但国家及时出台振兴政策,在较短时间内电解铝企业恢复活力。

当前这次困难可能会持续较长时间,这要与美国经济复苏、欧债危机解除,国内经济再一次快速增长相关。

因此,投资者要认清形势,不要再肆无忌惮地扩大能力,无休止地扩大电解槽容量,以及盲目上铝加工项目延伸产业链,要适可而止,好自为之。

相关组织应积极推进铝材在国内的应用,发挥铝材质轻、节能及可再生的优良性能,鼓励铝材在建筑、交通等领域的应用。

探索与住建部、交通部、铁道部等建立鼓励铝材产品应用的协调机制,特别是加速推广铝在拖挂车、集装箱等方面的应用。

2011年国家经济政策方针是“稳中求进”,经济发展要“稳”,但更要“进”,各种政策是灵活的,会审时度势把握时机,根据情况调整。

因此,企业要抓住机遇,促进自身的发展。

另外,我们的企业经过多年的发展,在多次困境中得到了洗礼,增长了战胜困难的才干,管理水平有了进一步提升。

中铝公司的经验值得学习,他们所属企业大部分是“老国企”,困难相对更多,但他们充分发挥员工主动性,创新出一套更为行之有效的管理方法,值得借鉴。

目前,企业适度减产,一些落后企业被停产、被淘汰是必然的,有失才有得。

希望国家和当地政府给与政策支持,帮助解决实际问题。

铝是用量仅次于钢铁的第二大金属材料,又是轻量化、节能减排首选的金属材料。

我国经济社会发展需要铝,而且要立足国内,不能奢望依赖大量进口满足需求。

因此,中国铝需求还有很大的提升空间。

中国电解铝行业不能垮掉,企业要坚定信心,积极应对困难。

升级会员

升级会员