华为激光雷达行业研究报告.docx

《华为激光雷达行业研究报告.docx》由会员分享,可在线阅读,更多相关《华为激光雷达行业研究报告.docx(16页珍藏版)》请在冰豆网上搜索。

华为激光雷达行业研究报告

2021年华为激光雷达行业研究报告

一、助力华为智驾,激光雷达量产再提速

搭载激光雷达,阿尔法S智能驾驶惊艳登场

极狐阿尔法S华为HI版近期展示自动驾驶功能,惊艳市场。

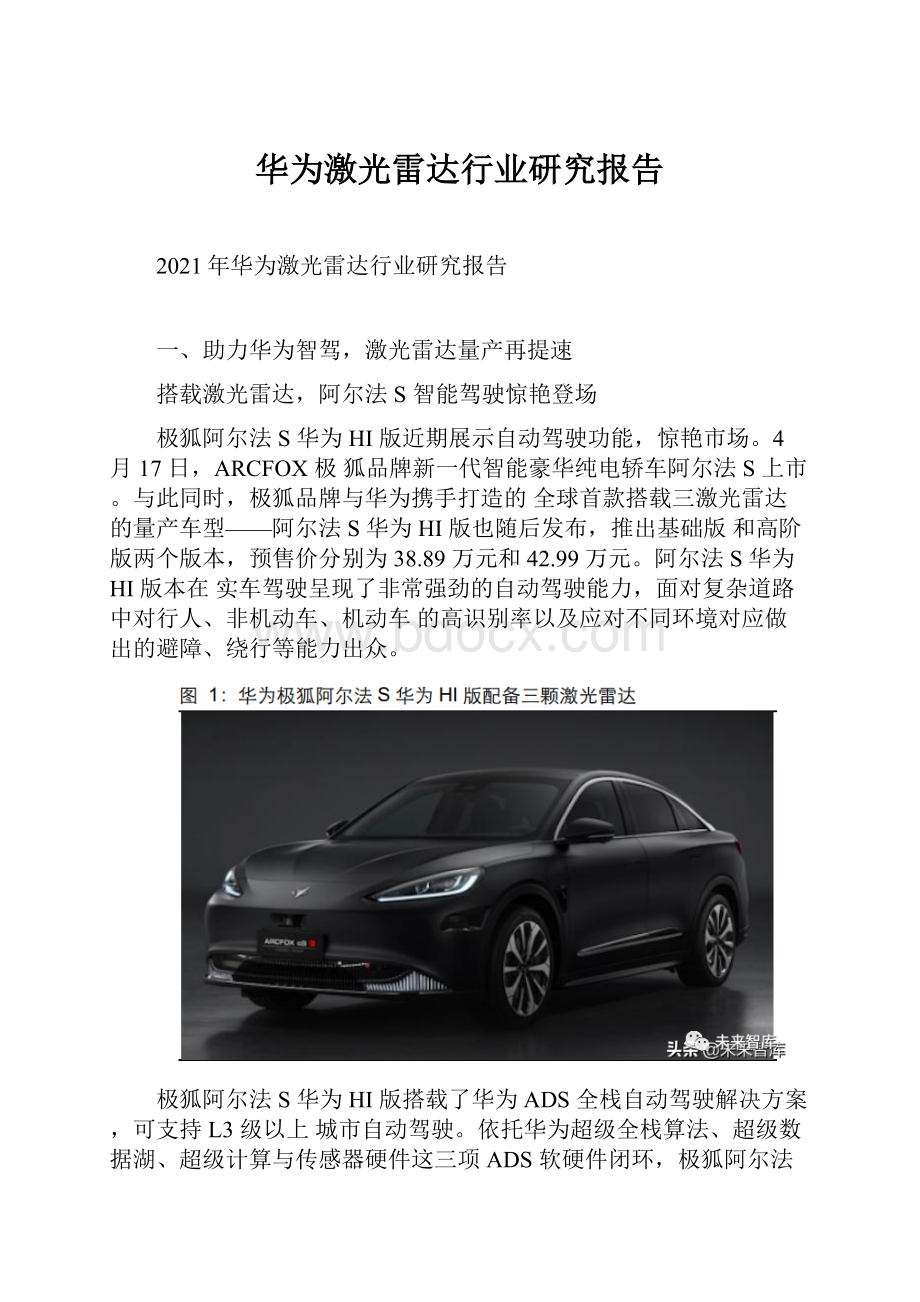

4月17日,ARCFOX极狐品牌新一代智能豪华纯电轿车阿尔法S上市。

与此同时,极狐品牌与华为携手打造的全球首款搭载三激光雷达的量产车型——阿尔法S华为HI版也随后发布,推出基础版和高阶版两个版本,预售价分别为38.89万元和42.99万元。

阿尔法S华为HI版本在实车驾驶呈现了非常强劲的自动驾驶能力,面对复杂道路中对行人、非机动车、机动车的高识别率以及应对不同环境对应做出的避障、绕行等能力出众。

极狐阿尔法S华为HI版搭载了华为ADS全栈自动驾驶解决方案,可支持L3级以上城市自动驾驶。

依托华为超级全栈算法、超级数据湖、超级计算与传感器硬件这三项ADS软硬件闭环,极狐阿尔法S华为HI版实现了目前全球量产车中最优秀的自动驾驶功能。

并针对中国城市复杂交通场景进行了额外优化,主打每日通勤城市自动驾驶场景,自动驾驶算法可通过日常行车不断自我学习,并支持通过OTA持续进行功能更新。

在感知方案中应用激光雷达是极狐阿尔法S最大的特点。

极狐阿尔法S华为HI版装备了与高等级自动驾驶相配套的豪华传感器配置,包括各类激光雷达、毫米波雷达、超声波雷达和摄像头在内的34个传感器。

其中,这也是华为自研高线束激光雷达的首次亮相,极狐阿尔法S华为HI版在车头前方及两侧配备了3个华为96线中长距激光雷达,可实现300°的检测范围。

对实际行驶过程中的远距小障碍物场景、近距离加塞场景、近端突出物景、隧道场景、十字路口左拐场景、地库场景等传统摄像头加毫米波雷达组合的检测难点有显著的改善。

针对激光雷达可能遇到的脏污、失灵等情况,极狐阿尔法S华为HI版在后视镜前方配备了一组双目摄像头,也可对障碍物进行检测。

为何激光雷达可以更快实现自动驾驶

环境感知是自动驾驶的基础,提高感知能力是自动驾驶的必修课。

自动驾驶的基础原理与流程在于:

首先由感知层的传感器获取与构建精确路况信息(包含物体建模与车辆定位等),再由感知层输出的信息进行决策规划,向执行端发出指令,最后由执行端对车辆行为进行实际操控。

从L2到L3级别自动驾驶的升级,意味着从辅助驾驶到(有限度)无人驾驶的跃进,对于高精度建模、海量实时运算的要求指数级增长,背后的技术难度随之大幅增长,其中关键环节就在于前端感知,即如何感知与构建路况的完整模型。

激光雷达具备高精度和高适用性等诸多特性,加入激光雷达加强感传感器硬件的增加可以显著提升环境感知的效果。

目前传感器主要包括摄像头、毫米波雷达和激光雷达等,激光雷达在所有传感器中精度最高且对算法依赖较低。

视觉系智能驾驶从Mobileye的史开先河到特斯拉的发扬光大,视觉系仍是当下智能驾驶主流,但对于是否完全能胜任L3级以上自动驾驶仍有争议。

激光雷达早期高成本导致一直应用于Robotaxi等,但本身能达到的效果和成熟应用却能超越视觉系。

激光雷达作为核心传感器,能打破视觉系先行者构建的算法、数据壁垒,有望成为后来者居上的核心传感器,从商业上具有极大的潜力。

激光雷达通过主动探测技术,可直接构建路况模型,降低分析难度。

与视觉方案重在分析不同,激光雷达可以通过主动探测的方式直接实现物体、路况建模,极大降低了视觉方案当中的分析难度。

激光雷达的核心原理在于运用蝙蝠测距用的回波时间(TimeofFlight,简称ToF)测量法,由激光二极管发出红外脉冲光,脉冲光照射到物体表面后发射回一部分光束,光束被激光雷达上搭载的光子探测器接收并记录,通过计算发射和探测的时间差就可以计算出目标物表面与激光雷达探测器之间的距离。

由于激光雷达可在一秒内发射大量的脉冲光(目前最高可达百万数量级),因此可以形成庞大的位置点信息(称为点云),绘制出物体的精确轮廓,从而构建出周围环境的三维模型。

除了测量距离以外,激光雷达还可以初步识别物体的材料成分等其他特征,其中运用的特性包括诱导多普勒频移等(inducedDopplershift)。

自动驾驶“军备竞赛”,激光雷达量产加速

自动驾驶临近L3级量产时点,多家主流车企将激光雷达应用提上日程。

随着技术的渐成熟,以及自动驾驶等级提升下对于激光雷达需求激增,激光雷达的成本正进入快速下降时期。

2017年,Velodyne旗下64线、32线、16线机械式激光雷达官方定价分别为8万美元、4万美元和8千美元。

到了2018年初,Velodyne已将旗下16线激光雷达价格下调一半至4千美元。

激光雷达从2005年开始发展,至今已出现千元级的产品,例如大疆Livox发布的Horizon售价为800美金,华为宣布未来要将96线激光雷达成本降至200美元以内。

当前时点,多家整车厂也宣布未来几年车型上将搭载激光雷达产品,其中以自主品牌(造车新势力以及传统整车厂当中的一线品牌)与豪华品牌最为积极。

我们认为ADAS与Robotaxi未来5-10年将加速放量,预计2025年、2030年全球激光雷达出货量分别有望达到约660、7934万颗,其中中国分别出货292、3154万颗左右。

当前激光雷达价格仍然偏高,根据主流激光雷达产品定价与配置方案,Robotaxi、ADAS领域单价分别约10000美元、1000美元,我们预计到2025年单价分别有望降至3000美元、500美元,到2030年单价分别有望降至1000美元和300美元。

据此测算,2025年、2030年全球激光雷达市场规模分别有望达到约53亿美元和260亿美元左右,其中中国市场规模分别有望达到21亿美元和102亿美元左右。

二、技术到战略,两维度详解华为激光雷达

从专利看华为激光雷达竞争力

华为首发的车规级96线中长距激光雷达激光雷达,具备120°×25°大视野,应对城区、高速等场景的人、车测距需求、全视场测距可达150米。

根据公开的专利,华为激光在扫描装置相关的专利有转镜式和MEMS微振镜式,MEMS激光雷达专利更为完整,预计本次产品是采用MEMS微振镜技术。

MEMS半固态激光雷达是目前最为成熟的半固态激光雷达,也是量产产品的首选。

MEMS微振镜本质上是一种硅基半导体元器件,其特点是内部集成了“可动”的微型镜面,采用静电或电磁驱动方式。

采用MEMS微振镜简单讲就是以电机为主的扫描系统换成MEMS驱动的镜片,实现激光雷达的扫描。

MEMS作为较为成熟的半导体元件具备大规模生产后成本下降的特性。

MEMS激光雷达的优点在于:

1)MEMS微振镜的引入可以减少激光器和探测器数量,极大地降低成本;2)MEMS激光雷达结构精巧,大幅下降尺寸;3)MEMS微振镜并不是为激光雷达而诞生的器件,它已经在投影显示领域商用化应用多年,供应链较为成熟。

从MEMS激光雷达的缺点来看,主要是MEMS微振镜尺寸较小,对应激光雷达的光学口径、扫描角度,视场角也会变小。

华为采用多线程技术,解决MEMS激光雷达视角和探测距离的问题。

根据华为公布专利,华为采用多个激光测距组件共享同一MEMS微振镜,每一个或者多个激光测距组件对应于一个反射镜组,反射镜组用于激光测距组件和MEMS微振镜之间的光路链接。

N个激光测距组件的出射光束可通过反射镜入射到MEMS微振镜上,MEMS微振镜改变出射光束的方向,实现二维扫描。

华为多线程技术有效提高了激光雷达的性能,如探测距离和FOV等,但多激光测距组也会带来体积和成本的上升。

对比同类产品,华为激光雷达在FOV、角精度方面处于行业领先水平。

激光雷达的主要参数包括探测距离、精度和视角。

华为激光雷达在视角(FOV)为水平与垂直视角分别为120°和25°,达到行业领先水平。

得益于华为等效96线的激光雷达特性,公司产品在垂直角精度为0.07°,技术性能领先行业。

从探测距离上,华为的激光雷达为150m,符合车载对于长距需求,与同类产品比较中处于中上水平。

华为激光雷达专利累计67个,信号处理占比较大。

华为从2016年开始申请相关专利,截止2020年末,华为累积申请67个专利(包括在申专利),其中5星专利0个,4.5星专利3个,4星专利4个,3.5星专利1个,3星专利7个。

从专利的分布来看,激光雷达系统、发射与接收、扫描系统和信息处理分别占比9个、8个、8个和42个,信息处理占比较高。

华为自身具备整套自动驾驶解决方案能力,应用层面的专利较多。

华为的核心专利主要对于扫描系统的优化以及在发射接收端信号提高点云质量。

1)在激光的发射和接收方面,华为同步发展脉冲激光和混沌激光。

设计了混沌激光器,使用不同的发光面降低混沌激光器进入混沌态所需时间;开发了用于激光雷达的脉冲激光器和脉冲削波器,既能满足人眼安全限制,又能达到距离和分辨率要求,同时方案比较廉价。

还提出了多种雷达探测方法,能够在不明显提高成本的情况下,提高雷达出点率(即点云密度)且不丢失信噪比;2)在激光雷达的扫描系统方面,华为同步发展mems微振镜和转镜方案。

转镜方案,将扫描镜分解成多个子转镜,能够降低解决传统光束扫描装置中体积大、转动惯量大和功耗高等问题,大幅度提高系统的空间利用率和稳定性;微振镜方案,采用多线程微振镜激光测量模组的设计,有效提高了激光雷达的性能,提高有效探测距离和FOV;3)在信息处理方面,华为提出了环境检测方法、信号处理方法、路面要素确定方法、测距方法、车辆定位方法以及不同的处理点云数据的算法,涉及自动驾驶的方方面面。

与国际激光雷达领先企业对比,华为在专利总数与星级数上仍有一定差距。

华为累积申请的专利数为67,与国外的luminar(228)、Velodyne(354)以及国内的禾赛科技(231)相比仍有一定差距(总数均包含在申专利)。

星级专利数量来看,华为在高星级的专利数量也相对较少。

Luminar专利分布较为均衡,且具备自身独特技术。

Luminar是行业中MEMS激光雷达的领军企业,公司不管在专利数量、星级专利占比还是从不同核心技术布局上都体现出较强的能力。

从高星级专利分布来看,Luminar在四类激光雷达核心技术上均有技术积累,专利分布均匀。

Luminar在自身MEMS激光雷达上采用了多项独特技术,主要包括:

1)采用了1550nm大功率光纤激光器提高探测距离和分辨率;2)采用双轴振镜技术来减少激光器,以及增大视角;3)采用高度敏感的InGaSa材料探测器支持光纤激光器;4)自研ASIC芯片降低对前端硬件的依赖。

另外,Luminar专利中还包含了对固态激光器等前沿技术的布局。

算法层面公司也具备与视觉融合、激光雷达信号优化等核心技术。

延展上游VCSEL+SPAD技术,夯实长期能力

激光雷达系统主要包含三部分:

发射模块、扫描模块、接收模块。

从激光雷达的工作来看,其系统可拆分成三大部分:

1)发射模块:

激励源周期性地驱动激光器,发射激光脉冲,激光调制器通过光束控制器控制发射激光的方向和线数,最后通过发射光学系统,将激光发射至目标物体;2)扫描模块:

以稳定的转速旋转起来,实现对所在平面的扫描,并产生实时的平面图信息;3)接收模块:

经接收光学系统,光电探测器接受目标物体反射回来的激光,产生接收信号。

当下机械式激光雷达方案存在零部件多、生产成本高、可靠性低等问题。

大部分机械激光雷达产品采用分立器件,即发射端使用边发射激光器(EdgeEmittingLaser,EEL)+多通道驱动器+905nm波长激光,接收端使用线性雪崩二极管探测器(AvalanchePhotoDiode,APD)+多通道跨阻放大器(Trans-ImpedanceAmplifier,TIA)、扫描系统采用机械旋转结构的方案,存在零部件多、生产成本高、可靠性低等问题。

发射端与接收端相辅相成

相比于机械激光雷达,固态激光雷达可有效降低生产成本和量产难度,除对扫描系统进行固态化升级外,发射端和接收端的固态化升级同样至关重要。

固态化即芯片化,可将数百个分立器件集成于一颗芯片,在降低物料成本的同时,省去了对每一个激光器进行独立光学装调的人力成本。

此外,器件数量的减少,可以显著降低因单一器件失效而导致系统失效的概率,提升了可靠性。

发射端围绕降本提效进行升级改进,而接收端则围绕发射端进行配置,两者相辅相成。

发射模组:

以VCSEL替代EEL,提高发射端固态化程度,降低生产成本。

边发射激光器(EdgeEmittingLaser,EEL)作为探测光源具有高发光功率密度的优势,但EEL激光器发光面位于半导体晶圆的侧面,只能通过单颗一一贴装的方式和电路板整合,而且每颗激光器需要使用分立的光学器件进行光束发散角的压缩和独立手工装调,极大地依赖产线工人的手工装调技术,生产成本高且一致性难以保障。

此外,EEL发射出的光斑为椭圆形,需要进行光斑整形,进一步增加了整体成本。

垂直腔面发射激光器(VerticalCavitySurfaceEmittingLaser,VCSEL)其发光面与半导体晶圆平行,具有面上发光的特性,其所形成的激光器阵列易于与平面化的电路芯片键合,在精度层面由半导体加工设备保障,无需再进行每个激光器的单独装调,且易于和面上工艺的硅材料微型透镜进行整合,提升光束质量。

VCSEL激光器降低成本和量产难度的同时,也带来了发光功率密度低的缺陷。

近年来国内外多家VCSEL激光器公司纷纷开发了多层结VCSEL激光器,将其发光功率密度提升了5~10倍,这为应用VCSEL开发长距激光雷达提供了可能。

结合其平面化所带来的生产成本和产品可靠性方面的收益,VCSEL未来将有望逐渐取代EEL。

以光纤激光器发射1550nm激光替代905nm激光可提高性能。

905nm激光使用半导体激光器即可发射,成本较低,但易穿透晶状体,伤害视网膜,因此使用功率受限,进而导致其探测距离和分辨率等性能较差。

而1550nm激光则需使用光纤激光器,成本较高,但功率限制较小,因此在该波长下,激光雷达性能较好。

接收模组:

灵敏度更高的单光子雪崩二极管探测器SAPD有望搭配VCSEL使用。

VCSEL作为发射端激光器结构存在发光功率密度低的弊病,而功率下降会导致探测距离和分辨率下降,该弊病可通过提高接收端的探测器敏感度进行对冲。

单光子雪崩二极管(SPAD,SinglePhotonAvalancheDiode)比传统激光雷达中的线性雪崩二极管(APD,AvalanchePhoto-Diode)灵敏度更高,响应速度快,探测效率高,易于阵列集成。

除探测器类型外,探测器基底材料的选择也影响着接收端的性能。

目前主流接收端探测器基底均选用成本较低的Si基,检测范围为可见光到1150nm波长以内的近红外,该波长范围内的激光功率限制较大,严重限制了激光雷达的各项性能。

除Si基外,InGaAs也可用作基底材料,其检测范围最高可达1700nm,且InGaAs高信噪比的特性可补足SPAD灵敏度上升带来信噪比下降的弊病。

华为已布局上游VCSEL和SPAD领域

垂直整合产业链亦可降低成本,华为已在VCSEL和SPAD领域进行部署。

华为通过全资子公司哈勃科技投资有限公司分别于2020年6月11日和2020年10月19日投资常州纵慧芯光半导体科技有限公司和南京芯视界微电子科技有限公司。

常州纵慧芯光半导体科技有限公司成立于2015年,公司主要提供高功率和高速VCSEL(650nm至1000nm)解决方案,其产品广泛应用于生物医学、工业、汽车、消费类产品中。

截至华为2020年6月投资入股,全球可实现VCSEL量产的仅5家厂商,纵慧芯光是中国第一家拥有自主知识产权的VCSEL芯片公司。

南京芯视界微电子科技有限公司成立于2018年,公司拥有先进的光电转换器件设计和单光子检测成像技术,主营固态激光雷达芯片、大数据中心超高速光电互联芯片及系统解决方案。

针对当前激光雷达成本功耗高、可靠性低、系统设计复杂等痛点,南京芯视界研发了基于大规模单光子检测阵列的全集成芯片,该芯片在CMOS工艺上实现了高灵敏度、高分辨率单光子检测阵列,集成了自主研发的超高精度测距电路和抗干扰数字算法,基于该芯片的激光雷达系统可实现精确测距,功耗成本低、灵敏度高、可靠性高,在技术和实用性上处于领先地位。

三、如何看待激光雷达企业竞争力?

产品维度,性能、车规、成本构成三大要素

激光雷达主流技术各有特点,当下转镜与MEMS量产最为成熟,Flash和OPA长期潜力较大。

根据机械、半固态和固态角度,目前激光雷达技术路线主要为机械、转镜、MEMS、Flash和OPA五种。

每个技术路线各有自己的优劣势,同时也有自身亟待解决提升完善产品的核心痛点。

从目前产品的成熟度来看,转镜和MEMS激光雷达将是当下主流方案,OPA潜力最大,FLASH光探测痛点解决潜力也较为显著。

我们对机械式、MEMS、转镜式、OPA、Flash五种主流激光雷达产品重要参数进行分析。

我们认为,影响激光雷达方案应用方向和未来发展的因素主要可分为性能、车规审核、成本优势三方面:

性能决定应用场景,车规审核决定技术路线发展潜力,成本优势决定商用化速度。

性能主要从探测角度,探测精度,探测范围三方面进行考量。

机械雷达是目前技术最为成熟的方案,其在扫描角度、射程、精度等方面均明显领先于其他方案。

MEMS的镜面较小,收光孔径较小,光接收功率与收光孔径成正比,导致其测距能力较差;且MEMS镜面属于微震结构,震动幅度有限,大幅限制了其扫描角度。

转镜式激光雷达通过电机将光束反射到空间的一定范围,射程最远可达500m。

OPA和Flash方案由于技术尚不成熟,功率难以提高,导致其短期内性能较差,但长期内提升潜力巨大。

车规级产品的使用场景相比于消费级产品更加复杂恶劣,其对工作温度、耐震动、耐冲击、抗腐蚀、稳定性等方面的需求均强于消费级产品。

机械结构占比越高的产品越精密,在复杂多变的环境中越容易出现各类问题,且机械磨损会快速降低产品使用寿命,这导致机械结构占比高的产品难以通过车规级审核。

机械式、MEMS、转镜式等方案均存在机械结构,随着产品性能不断提升,内部结构会愈发复杂,其通过车规审核的难度将不断增加,长期来看其发展潜力弱于全固态的OPA和Flash方案。

成本优势主要从结构优势,产业链成熟度,技术成熟度三个方面进行考量。

我们认为成本主要由两部分组成:

可降成本和刚性成本。

其中,可降成本会随着产业成熟度、技术成熟度不断提高而降低,主要包括关键部件生产成本;刚性成本主要包括后期组装、调试费用,主要与产品结构有关,由技术路线决定,该部分成本难以降低。

机械雷达采用多组发射-接收装置,以机械旋转的方式进行扫描,所涉及的技术和产业链较为成熟,但内部结构复杂,组装调试费用较高且难以降低;MEMS为半固态结激光雷达,其大幅减少了机械结构,产业链和技术相对成熟,被视为短期内最有希望实现量产商用化的方案之一;转镜式激光雷达是第一个通过车规级审核的方案,其问题在于难以通过提高集成度进一步降低其成本;OPA和Flash为全固态方案,结构优势明显,随着产业链和技术成熟度不断提高,其总成本有望实现大幅下降,是长期发展潜力较大的两种方案。

当下主流的五种激光雷达方案中,机械式激光雷达发展最为完善,性能最高,但其性能与机械结构成正相关,而机械结构的增加会大幅增加其通过车规级审核的难度,其技术路线导致其在未来的发展空间有限。

MEMS方案大幅降低机械结构,提高了通过车规审核的可能性,其性能和成本优势未来有望随技术和产业链的成熟而逐步提高。

转镜式方案目前相对成熟,是当下诸多车厂采用的方案。

OPA和Flash方案的纯固态结构使其在车规审核方面存在天然优势,虽当下技术和产业链不成熟,但未来存在巨大提升潜力。

从产品角度看,我们认为车载激光雷达发展通常需要经历:

性能提高,车规审核,降低成本三个阶段:

第一阶段:

性能提高。

激光雷达企业努力提高激光雷达产品的性能,使之可满足目标级别自动驾驶(L1/L2/L3/L4/L5)的需求,在理论上可用于对应场景;

第二阶段:

车规审核。

在性能满足目标级别自动驾驶需求后,激光雷达产品需经历严苛的车规审核。

当通过车规审核后,其产品方可在商用车上使用;

第三阶段:

降低成本。

当在高端车型上成功应用后,激光雷达产品仍需降低自身产品价格,提高在全汽车市场中的渗透率。

激光雷达产品渗透率与价格高度相关。

机械式激光雷达方案在提高性能的同时,会大幅提高成本和车规审核难度,存在着成本-性能的两难困境,发展潜力有限,目前价格高昂,主要应用在Robotaxi等实验车型上。

MEMS和转镜式等半固态方案可大幅降低成本,使价格降低至1000美元附近,且技术在短期内较易实现突破,可被部分高端车型采用。

但由于高端汽车占比较低,因此激光雷达渗透率提升有限。

Flash和OPA等全固态方案在降低成本上最具潜力,可将成本降低至200美元以下,可使激光雷达目标市场下沉至中低端汽车层面,渗透率有望大幅提高。

企业维度,三方面加强企业竞争力

激光雷达尚处于早期成长阶段,不同车企和激光雷达企业对于技术的理解并不相同。

目前不同车企对于激光雷达的理解不同,也带来采取激光雷达方案的不同,车企对于激光雷达方案主要是从性能和成本两端来看。

1)戴姆勒、沃尔沃与Luminar合作以及蔚来与图达通合作主要是目前激光雷达采用1550nm的发射器在距离探测和分辨率上较高,保证了更好的性能,但目前成本相对较高;2)长城与Ibeo合作Flash方案,相对于而言Flash方案目前在距离和FOV上有劣势,但长期来看Flash方案更具备降本潜力;3)宝马合作Innoviz905nmMEMS方案成本更具优势。

对激光雷达企业而言,车企合作、综合实力和上游延展三方面来提高自身竞争力。

目前激光雷达仍处于早期放量阶段,尽管技术路线发展逐渐明晰,但最终效果仍然需要看量产后实际应用情况。

我们认为激光雷达企业的竞争力主要包括:

1)下游车企的合作情况:

激光雷达企业合作的主机厂至关重要,一方面能力较强的下游车企可以提供技术反馈不断优化激光雷达企业的产品,另一方面对应车型的放量可以带来激光雷达企业产品规模快速的提升。

激光雷达产品随着规模上升部分部件成本有望快速下降,率先年产超过5万台的企业将具有显著的先发优势;2)综合实力:

激光雷达对于研发、制造、集成、验证等都提出了较高能力要求,综合实力较强的激光雷达企业成功概率更高;3)上游延展能力:

对于激光雷达长期来看,随着性能的稳定,成本成为更为重要的因素,全固态激光雷达具备更大的成本下降潜力,半导体发射接收单元的能力将是激光雷达企业进一步延展的能力。

升级会员

升级会员