个人所得税经营所得纳税申报表A表B表C表0101新.docx

《个人所得税经营所得纳税申报表A表B表C表0101新.docx》由会员分享,可在线阅读,更多相关《个人所得税经营所得纳税申报表A表B表C表0101新.docx(16页珍藏版)》请在冰豆网上搜索。

个人所得税经营所得纳税申报表A表B表C表0101新

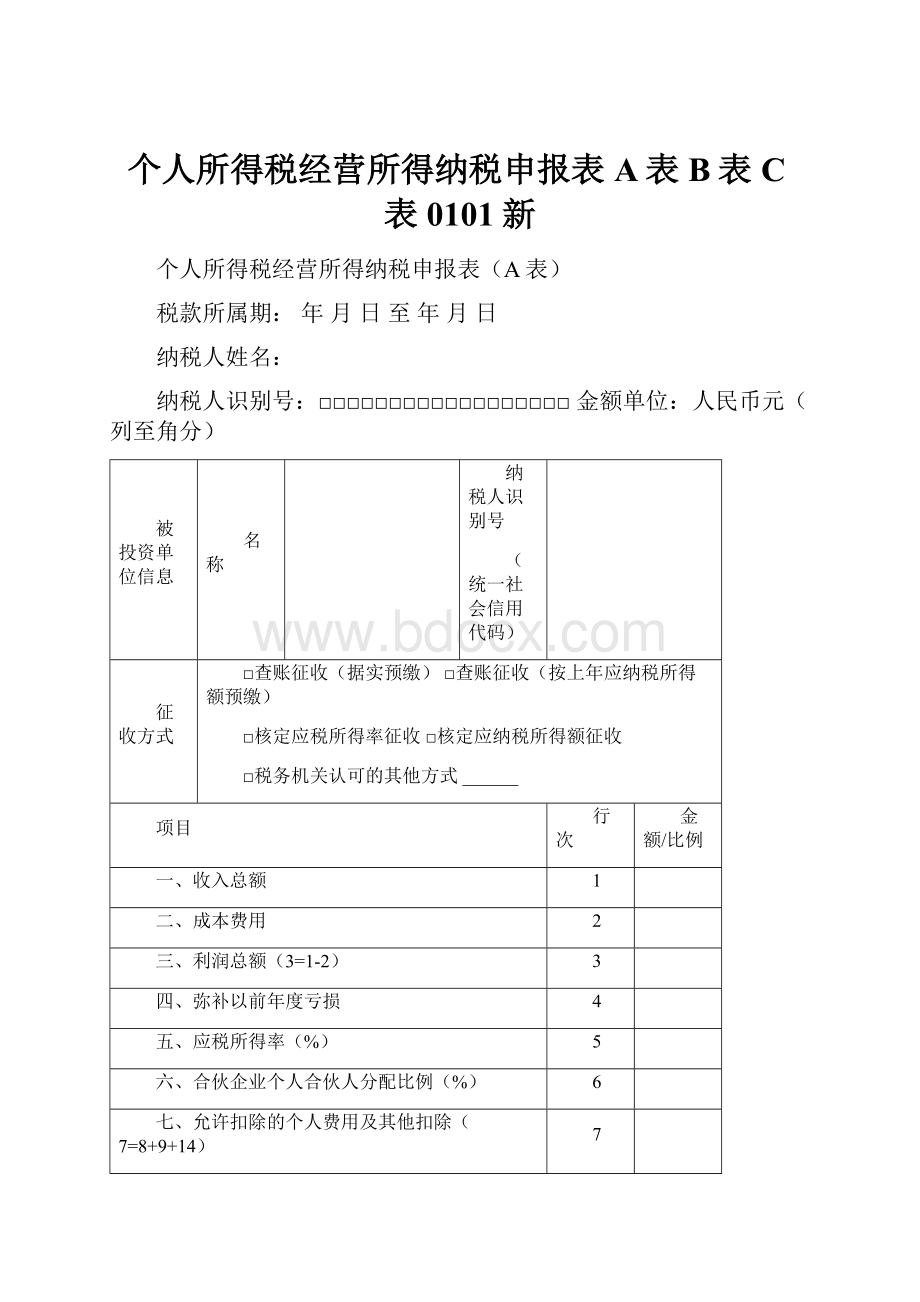

个人所得税经营所得纳税申报表(A表)

税款所属期:

年月日至年月日

纳税人姓名:

纳税人识别号:

□□□□□□□□□□□□□□□□□□金额单位:

人民币元(列至角分)

被投资单位信息

名称

纳税人识别号

(统一社会信用代码)

征收方式

□查账征收(据实预缴)□查账征收(按上年应纳税所得额预缴)

□核定应税所得率征收□核定应纳税所得额征收

□税务机关认可的其他方式______

项目

行次

金额/比例

一、收入总额

1

二、成本费用

2

三、利润总额(3=1-2)

3

四、弥补以前年度亏损

4

五、应税所得率(%)

5

六、合伙企业个人合伙人分配比例(%)

6

七、允许扣除的个人费用及其他扣除(7=8+9+14)

7

(一)投资者减除费用

8

(二)专项扣除(9=10+11+12+13)

9

1.基本养老保险费

10

2.基本医疗保险费

11

3.失业保险费

12

4.住房公积金

13

(三)依法确定的其他扣除(14=15+16+17)

14

1.

15

2.

16

3.

17

八、应纳税所得额

18

九、税率(%)

19

十、速算扣除数

20

十一、应纳税额(21=18×19-20)

21

十二、减免税额(附报《个人所得税减免税事项报告表》)

22

十三、已缴税额

23

十四、应补/退税额(24=21-22-23)

24

谨声明:

本表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。

纳税人签字:

年月日

经办人:

经办人身份证件号码:

代理机构签章:

代理机构统一社会信用代码:

受理人:

受理税务机关(章):

受理日期:

年月日

国家税务总局监制

《个人所得税经营所得纳税申报表(A表)》填表说明

一、适用范围

本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限

纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写

(一)表头项目

1.税款所属期:

填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:

填写自然人纳税人姓名。

3.纳税人识别号:

有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息

1.名称:

填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):

填写被投资单位的纳税人识别号或者统一社会信用代码。

3.征收方式:

根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(三)表内各行填写

1.第1行“收入总额”:

填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总金额。

包括:

销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用”:

填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3.第3行“利润总额”:

填写本年度开始经营月份起截至本期的利润总额。

4.第4行“弥补以前年度亏损”:

填写可在税前弥补的以前年度尚未弥补的亏损额。

5.第5行“应税所得率”:

按核定应税所得率方式纳税的纳税人,填写税务机关确定的核定征收应税所得率。

按其他方式纳税的纳税人不填本行。

6.第6行“合伙企业个人合伙人分配比例”:

纳税人为合伙企业个人合伙人的,填写本行;其他则不填。

分配比例按照合伙协议约定的比例填写;合伙协议未约定或不明确的,按合伙人协商决定的比例填写;协商不成的,按合伙人实缴出资比例填写;无法确定出资比例的,按合伙人平均分配。

7.第7~17行“允许扣除的个人费用及其他扣除”:

(1)第8行“投资者减除费用”:

填写根据本年实际经营月份数计算的可在税前扣除的投资者本人每月5000元减除费用的合计金额。

(2)第9~13行“专项扣除”:

填写按规定允许扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的金额。

(3)第14~17行“依法确定的其他扣除”:

填写商业健康保险、税延养老保险以及其他按规定允许扣除项目的金额。

其中,税延养老保险可在申报四季度或12月份税款时填报扣除。

8.第18行“应纳税所得额”:

根据相关行次计算填报。

(1)查账征收(据实预缴):

第18行=(第3行-第4行)×第6行-第7行。

(2)查账征收(按上年应纳税所得额预缴):

第18行=上年度的应纳税所得额÷12×月份数。

(3)核定应税所得率征收(能准确核算收入总额的):

第18行=第1行×第5行×第6行。

(4)核定应税所得率征收(能准确核算成本费用的):

第18行=第2行÷(1-第5行)×第5行×第6行。

(5)核定应纳税所得额征收:

直接填写应纳税所得额;

(6)税务机关认可的其他方式:

直接填写应纳税所得额。

9.第19~20行“税率”和“速算扣除数”:

填写按规定适用的税率和速算扣除数。

10.第21行“应纳税额”:

根据相关行次计算填报。

第21行=第18行×第19行-第20行。

11.第22行“减免税额”:

填写符合税法规定可以减免的税额,并附报《个人所得税减免税事项报告表》。

12.第23行“已缴税额”:

填写本年度在月(季)度申报中累计已预缴的经营所得个人所得税的金额。

13.第24行“应补/退税额”:

根据相关行次计算填报。

第24行=第21行-第22行-第23行。

四、其他事项说明

以纸质方式报送本表的,应当一式两份,纳税人、税务机关各留存一份。

个人所得税经营所得纳税申报表(B表)

税款所属期:

年月日至年月日

纳税人姓名:

纳税人识别号:

□□□□□□□□□□□□□□□□□□金额单位:

人民币元(列至角分)

被投资单位信息

名称

纳税人识别号

(统一社会信用代码)

项目

行次

金额/比例

一、收入总额

1

其中:

国债利息收入

2

二、成本费用(3=4+5+6+7+8+9+10)

3

(一)营业成本

4

(二)营业费用

5

(三)管理费用

6

(四)财务费用

7

(五)税金

8

(六)损失

9

(七)其他支出

10

三、利润总额(11=1-2-3)

11

四、纳税调整增加额(12=13+27)

12

(一)超过规定标准的扣除项目金额(13=14+15+16+17+18+19+20+21+22+23+24+25+26)

13

1.职工福利费

14

2.职工教育经费

15

3.工会经费

16

4.利息支出

17

5.业务招待费

18

6.广告费和业务宣传费

19

7.教育和公益事业捐赠

20

8.住房公积金

21

9.社会保险费

22

10.折旧费用

23

11.无形资产摊销

24

12.资产损失

25

13.其他

26

(二)不允许扣除的项目金额(27=28+29+30+31+32+33+34+35+36)

27

1.个人所得税税款

28

2.税收滞纳金

29

3.罚金、罚款和被没收财物的损失

30

4.不符合扣除规定的捐赠支出

31

5.赞助支出

32

6.用于个人和家庭的支出

33

7.与取得生产经营收入无关的其他支出

34

8.投资者工资薪金支出

35

9.其他不允许扣除的支出

36

五、纳税调整减少额

37

六、纳税调整后所得(38=11+12-37)

38

七、弥补以前年度亏损

39

八、合伙企业个人合伙人分配比例(%)

40

九、允许扣除的个人费用及其他扣除(41=42+43+48+55)

41

(一)投资者减除费用

42

(二)专项扣除(43=44+45+46+47)

43

1.基本养老保险费

44

2.基本医疗保险费

45

3.失业保险费

46

4.住房公积金

47

(三)专项附加扣除(48=49+50+51+52+53+54)

48

1.子女教育

49

2.继续教育

50

3.大病医疗

51

4.住房贷款利息

52

5.住房租金

53

6.赡养老人

54

(四)依法确定的其他扣除(55=56+57+58+59)

55

1.商业健康保险

56

2.税延养老保险

57

3.

58

4.

59

十、投资抵扣

60

十一、准予扣除的个人捐赠支出

61

十二、应纳税所得额(62=38-39-41-60-61)或[62=(38-39)×40-41-60-61]

62

十三、税率(%)

63

十四、速算扣除数

64

十五、应纳税额(65=62×63-64)

65

十六、减免税额(附报《个人所得税减免税事项报告表》)

66

十七、已缴税额

67

十八、应补/退税额(68=65-66-67)

68

谨声明:

本表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。

纳税人签字:

年月日

经办人:

经办人身份证件号码:

代理机构签章:

代理机构统一社会信用代码:

受理人:

受理税务机关(章):

受理日期:

年月日

国家税务总局监制

《个人所得税经营所得纳税申报表(B表)》填表说明

一、适用范围

本表适用于个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,在办理个人所得税汇算清缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限

纳税人在取得经营所得的次年3月31日前,向税务机关办理汇算清缴。

三、本表各栏填写

(一)表头项目

1.税款所属期:

填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:

填写自然人纳税人姓名。

3.纳税人识别号:

有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息

1.名称:

填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):

填写被投资单位的纳税人识别号或统一社会信用代码。

(三)表内各行填写

1.第1行“收入总额”:

填写本年度从事生产经营以及与生产经营有关的活动取得的货币形式和非货币形式的各项收入总金额。

包括:

销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“国债利息收入”:

填写本年度已计入收入的因购买国债而取得的应予免税的利息金额。

3.第3~10行“成本费用”:

填写本年度实际发生的成本、费用、税金、损失及其他支出的总额。

(1)第4行“营业成本”:

填写在生产经营活动中发生的销售成本、销货成本、业务支出以及其他耗费的金额。

(2)第5行“营业费用”:

填写在销售商品和材料、提供劳务的过程中发生的各种费用。

(3)第6行“管理费用”:

填写为组织和管理企业生产经营发生的管理费用。

(4)第7行“财务费用”:

填写为筹集生产经营所需资金等发生的筹资费用。

(5)第8行“税金”:

填写在生产经营活动中发生的除个人所得税和允许抵扣的增值税以外的各项税金及其附加。

(6)第9行“损失”:

填写生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。

(7)第10行“其他支出”:

填写除成本、费用、税金、损失外,生产经营活动中发生的与之有关的、合理的支出。

4.第11行“利润总额”:

根据相关行次计算填报。

第11行=第1行-第2行-第3行。

5.第12行“纳税调整增加额”:

根据相关行次计算填报。

第12行=第13行+第27行。

6.第13行“超过规定标准的扣除项目金额”:

填写扣除的成本、费用和损失中,超过税法规定的扣除标准应予调增的应纳税所得额。

7.第27行“不允许扣除的项目金额”:

填写按规定不允许扣除但被投资单位已将其扣除的各项成本、费用和损失,应予调增应纳税所得额的部分。

8.第37行“纳税调整减少额”:

填写在计算利润总额时已计入收入或未列入成本费用,但在计算应纳税所得额时应予扣除的项目金额。

9.第38行“纳税调整后所得”:

根据相关行次计算填报。

第38行=第11行+第12行-第37行。

10.第39行“弥补以前年度亏损”:

填写本年度可在税前弥补的以前年度亏损额。

11.第40行“合伙企业个人合伙人分配比例”:

纳税人为合伙企业个人合伙人的,填写本栏;其他则不填。

分配比例按照合伙协议约定的比例填写;合伙协议未约定或不明确的,按合伙人协商决定的比例填写;协商不成的,按合伙人实缴出资比例填写;无法确定出资比例的,按合伙人平均分配。

12.第41行“允许扣除的个人费用及其他扣除”:

填写按税法规定可以税前扣除的各项费用、支出,包括:

(1)第42行“投资者减除费用”:

填写按税法规定的减除费用金额。

(2)第43~47行“专项扣除”:

分别填写本年度按规定允许扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的合计金额。

(3)第48~54行“专项附加扣除”:

分别填写本年度纳税人按规定可享受的子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等专项附加扣除的合计金额。

(4)第55~59行“依法确定的其他扣除”:

分别填写按规定允许扣除的商业健康保险、税延养老保险,以及国务院规定其他可以扣除项目的合计金额。

13.第60行“投资抵扣”:

填写按照税法规定可以税前抵扣的投资金额。

14.第61行“准予扣除的个人捐赠支出”:

填写本年度按照税法及相关法规、政策规定,可以在税前扣除的个人捐赠合计额。

15.第62行“应纳税所得额”:

根据相关行次计算填报。

(1)纳税人为非合伙企业个人合伙人的:

第62行=第38行-第39行-第41行-第60行-第61行。

(2)纳税人为合伙企业个人合伙人的:

第62行=(第38行-第39行)×第40行-第41行-第60行-第61行。

16.第63~64行“税率”“速算扣除数”:

填写按规定适用的税率和速算扣除数。

17.第65行“应纳税额”:

根据相关行次计算填报。

第65行=第62行×第63行-第64行。

18.第66行“减免税额”:

填写符合税法规定可以减免的税额,并附报《个人所得税减免税事项报告表》。

19.第67行“已缴税额”:

填写本年度累计已预缴的经营所得个人所得税金额。

20.第68行“应补/退税额”:

根据相关行次计算填报。

第68行=第65行-第66行-第67行。

四、其他事项说明

以纸质方式报送本表的,应当一式两份,纳税人、税务机关各留存一份。

个人所得税经营所得纳税申报表(C表)

税款所属期:

年月日至年月日

纳税人姓名:

纳税人识别号:

□□□□□□□□□□□□□□□□□□金额单位:

人民币元(列至角分)

被投资单位信息

单位名称

纳税人识别号

(统一社会信用代码)

投资者应纳税所得额

汇总地

非汇总地

1

2

3

4

5

项目

行次

金额/比例

一、投资者应纳税所得额合计

1

二、应调整的个人费用及其他扣除(2=3+4+5+6)

2

(一)投资者减除费用

3

(二)专项扣除

4

(三)专项附加扣除

5

(四)依法确定的其他扣除

6

三、应调整的其他项目

7

四、调整后应纳税所得额(8=1+2+7)

8

五、税率(%)

9

六、速算扣除数

10

七、应纳税额(11=8×9-10)

11

八、减免税额(附报《个人所得税减免税事项报告表》)

12

九、已缴税额

13

十、应补/退税额(14=11-12-13)

14

谨声明:

本表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。

纳税人签字:

年月日

经办人:

经办人身份证件号码:

代理机构签章:

代理机构统一社会信用代码:

受理人:

受理税务机关(章):

受理日期:

年月日

国家税务总局监制

《个人所得税经营所得纳税申报表(C表)》填表说明

一、适用范围

本表适用于个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处以上取得经营所得,办理合并计算个人所得税的年度汇总纳税申报时,向税务机关报送。

二、报送期限

纳税人从两处以上取得经营所得,应当于取得所得的次年3月31日前办理年度汇总纳税申报。

三、本表各栏填写

(一)表头项目

1.税款所属期:

填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:

填写自然人纳税人姓名。

3.纳税人识别号:

有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息

1.名称:

填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):

填写被投资单位的纳税人识别号或者统一社会信用代码。

3.投资者应纳税所得额:

填写投资者从其各投资单位取得的年度应纳税所得额。

(三)表内各行填写

1.第1行“投资者应纳税所得额合计”:

填写投资者从其各投资单位取得的年度应纳税所得额的合计金额。

2.第2~6行“应调整的个人费用及其他扣除”:

填写按规定需调整增加或者减少应纳税所得额的项目金额。

调整减少应纳税所得额的,用负数表示。

(1)第3行“投资者减除费用”:

填写需调整增加或者减少应纳税所得额的投资者减除费用的金额。

(2)第4行“专项扣除”:

填写需调整增加或者减少应纳税所得额的“三险一金”(基本养老保险费、基本医疗保险费、失业保险费、住房公积金)的合计金额。

(3)第5行“专项附加扣除”:

填写需调整增加或者减少应纳税所得额的专项附加扣除(子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人)的合计金额。

(4)第6行“依法确定的其他扣除”:

填写需调整增加或者减少应纳税所得额的商业健康保险、税延养老保险以及国务院规定其他可以扣除项目的合计金额。

3.第7行“应调整的其他项目”:

填写按规定应予调整的其他项目的合计金额。

调整减少应纳税所得额的,用负数表示。

4.第8行“调整后应纳税所得额”:

根据相关行次计算填报。

第8行=第1行+第2行+第7行。

5.第9~10行“税率”“速算扣除数”:

填写按规定适用的税率和速算扣除数。

6.第11行“应纳税额”:

根据相关行次计算填报。

第11行=第8行×第9行-第10行。

7.第12行“减免税额”:

填写符合税法规定可以减免的税额,并附报《个人所得税减免税事项报告表》。

8.第13行“已缴税额”:

填写纳税人本年度累计已缴纳的经营所得个人所得税的金额。

9.第14行“应补/退税额”:

按相关行次计算填报。

第14行=第11行-第12行-第13行。

四、其他事项说明

以纸质方式报送本表的,应当一式两份,纳税人、税务机关各留存一份。

升级会员

升级会员