财务管理案例分析(医院管理).doc

《财务管理案例分析(医院管理).doc》由会员分享,可在线阅读,更多相关《财务管理案例分析(医院管理).doc(6页珍藏版)》请在冰豆网上搜索。

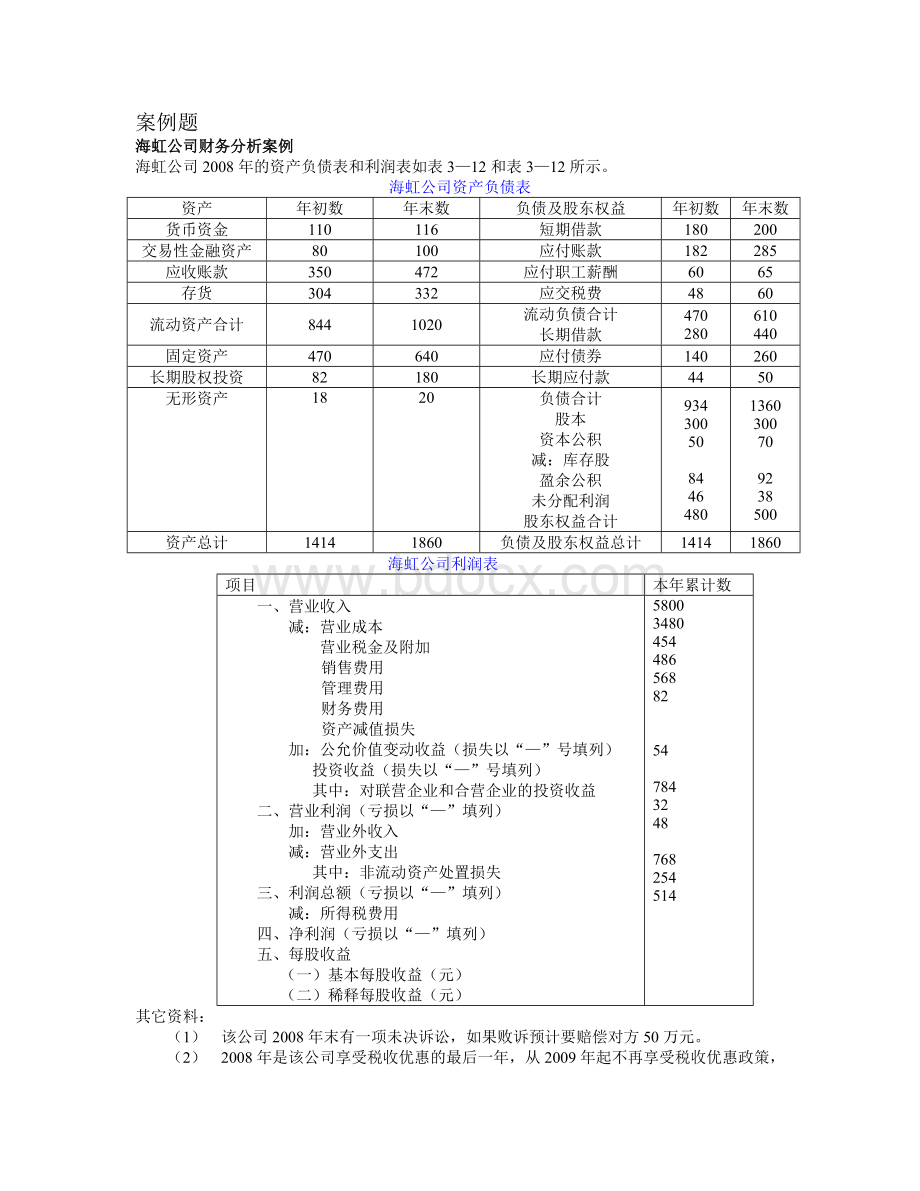

案例题

海虹公司财务分析案例

海虹公司2008年的资产负债表和利润表如表3—12和表3—12所示。

海虹公司资产负债表

资产

年初数

年末数

负债及股东权益

年初数

年末数

货币资金

110

116

短期借款

180

200

交易性金融资产

80

100

应付账款

182

285

应收账款

350

472

应付职工薪酬

60

65

存货

304

332

应交税费

48

60

流动资产合计

844

1020

流动负债合计

长期借款

470

280

610

440

固定资产

470

640

应付债券

140

260

长期股权投资

82

180

长期应付款

44

50

无形资产

18

20

负债合计

股本

资本公积

减:

库存股

盈余公积

未分配利润

股东权益合计

934

300

50

84

46

480

1360

300

70

92

38

500

资产总计

1414

1860

负债及股东权益总计

1414

1860

海虹公司利润表

项目

本年累计数

一、营业收入

减:

营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:

公允价值变动收益(损失以“—”号填列)

投资收益(损失以“—”号填列)

其中:

对联营企业和合营企业的投资收益

二、营业利润(亏损以“—”填列)

加:

营业外收入

减:

营业外支出

其中:

非流动资产处置损失

三、利润总额(亏损以“—”填列)

减:

所得税费用

四、净利润(亏损以“—”填列)

五、每股收益

(一)基本每股收益(元)

(二)稀释每股收益(元)

5800

3480

454

486

568

82

54

784

32

48

768

254

514

其它资料:

(1)该公司2008年末有一项未决诉讼,如果败诉预计要赔偿对方50万元。

(2)2008年是该公司享受税收优惠的最后一年,从2009年起不再享受税收优惠政策,预计营业税金的综合税率将从现行的8%上升到同行业的平均税率12%。

(3)该公司所处行业的财务比率平均值如表3—14所示。

财务比率

行业均值

财务比率

行业均值

流动比率

速动比率

资产负债率

应收账款率

存货周转率

2

1.2

0.42

16

8.5

总资产周转率

资产净利率

销售净利率

净资产收益率

2.65

19.88%

7.5%

34.21%

海虹公司财务报告

1前言

(总结与评价公司的经营环境、情况、业绩及行业情况)

2总体财务情况

公司2005年资产规模为1860万元,比上年增长31.54%;负债规模为1360万元,比上年增长45.61%;所有者权益500万元,比上年增长4.17%。

资产规模的增长主要是由于负债增长导致,其中主要是长期负债,增长比率为高达61.64%。

所有者权益规模略有增长,主要是由于资本公积增加了20万元,股本与留存收益金额并未发生变化。

公司2005年实现销售收入5680万元,销售成本3480万元,销售毛利率为38.73%;期间费用共计1136万元,销售费用率为20%;各项税费及附加共计708万元。

3财务结构分析

资产结构中,流动资产比率由上年的59.69%下降到54.84%;长期资产的比率则由上年的40.31%上升到45.16%,其中长期投资的增幅最大,高达119.51%。

负债结构中,流动负债的比率由50.32%下降到44.85%,长期负债则由49.68%增加到55.15%。

所有者权益结构方面,资本公积由10.42%增加到14%。

2005年实现利润总额768万元,其中营业利润730万元,占利润总额的95%。

4财务比率分析

4.1偿债能力分析

从公司偿债能力指标(表1)看,短期指标有下降趋势,且低于行业平均水平,表明公司偿还短期债务的能力较弱,可能与公司当前的财务政策有关。

另外公司在2005年预计的未决诉讼,预计赔款金额50万元,将会加剧公司短期财务压力,应予以重视。

另外,公司的资产负债率明显高于行业平均水平,显示公司一直坚持高风险的财务结构,并且年末资产负债率达到73%,较年初增长了7个百分点。

表1海虹公司偿债能力指标

财务比率

年初数

年末数

行业平均数

流动比率

1.8

1.67

2

速动比率

1.15

1.13

1.2

资产负债率(%)

66

73

42

4.2营运能力分析

公司应收账款周转率为13.82,低于行业平均水平,说明公司应收账款的管理不理想,回款时间过长;年末应收账款为472万元,较年初增长34.86%,高于销售收入增长比率,说明公司信用政策过于宽松,占用资金情况严重。

公司期末存货为332万元,较年初增长10.67%,低于应收账款的增长率;另外存货周转率高于行业平均水平,进一步说明公司存在资金紧张,导致存货库存不足,周转过快的情况。

表2海虹公司营运能力指标

财务比率

年末数

行业平均数

应收账款周转率

13.82

16

存货周转率

10.84

8.5

总资产周转率

3.47

2.65

4.3获利能力分析

公司目前的盈利水平较好,均高于行业平均水平。

特别是净资产收益率高出行业平均数2倍。

但是需要注意的是从2006年起公司不再享受税收优惠政策,主营业务税金的综合税率将从现在的8%提高到12%,预计该项调整将使得公司的获利能力下降。

表3海虹公司获利能力指标

财务比率

年末数

行业平均数

资产净利率(%)

31.4

19.88

销售净利率(%)

9

7.5

净资产收益率(%)

115.67

34.21

5杜邦分析法

采用杜邦分析法分析公司整体财务状况,公司营运能力、获利能力均高于行业平均水平,且采用高风险的财务结构,因此年末公司的净资产收益率为115.67%,高于行业238%。

下面分别对各影响因素分析:

(1)总资产周转率3.47,高于行业30.9%,在其他因素不变的情况下,使得公司净资产收益率较行业增加27.43%,贡献率为33.68%;

(2)销售净利率9%,高于行业20%,在其他因素不变的情况下,使得公司净资产收益率较行业增加14.7%,贡献率为18.05%;

(3)权益乘数为3,高于行业115%,在其他因素不变的情况下,使得公司净资产收益率较行业增加39.32%,贡献率为48.27%。

通过分析说明,总资产周转率、销售净利率和权益乘数均为导致公司净资产收益率高于行业水平的原因,影响程度最大的是权益乘数,其次是总资产周转率,最后是销售净利率。

表4海虹公司与行业的比较

财务比率

公司

行业

高于行业比率(%)

增加公司净资产收益率比率(%)

贡献率(%)

总资产周转率

3.47

2.65

30.9

27.43

33.68

销售净利率(%)

9

7.5

20

14.7

18.05

权益乘数

3.7

1.72

115

39.32

48.27

净资产收益率(%)

115.67

34.21

238

81.45

100

6存在问题及建议

(1)目前公司经营状况较好,盈利能力较强,但是未决诉讼和税收政策的改变都对公司未来盈利产生不利的影响,需要公司及时采取相关措施予以应对。

(2)公司采用高风险的财务政策,尽管对股东权益予以了最大程度的保障,但是较高的财务风险使公司在偿债能力方面面临较大的压力,一旦公司资金周转出现问题,就可能面临较大的风险。

目前情况下,建议公司适当降低负债比例,以降低财务风险。

(3)公司信用政策较为宽松,应收账款周转速度较慢,使得公司资金周转压力大,直接影响到存货采购。

由于缺乏资金公司存货采购量不足,批次太多,增加了采购成本。

建议公司采用严格的信用政策,加快应收账款的回收;同时,增加单次存货采购量,降低采购成本,控制缺货成本的发生。

案例题

迅达航空公司于2000年实行杠杆式收购后,负债比率一直居高不下。

直至2005年底,公司的负债比率仍然很高,有近15亿元的债务将于2008年到期。

为此,需要采用适当的筹资方式追加筹资,降低负债比率。

2006年初,公司董事长和总经理正在研究公司的筹资方式的选择问题。

董事长和总经理两人都是主要持股人,也都是财务专家。

他们考虑了包括增发普通股等筹资方式,并开始向投资银行咨询。

起初,投资银行认为,可按每股20元的价格增发普通股。

但经分析得知,这是不切实际的,因为投资者对公司有关机票打折策略和现役服役机龄老化等问题顾虑重重,如此高价位发行,成功几率不大。

最后,投资银行建议,公式可按每股13元的价格增发普通股2000万股,以提升股权资本比重,降低负债比率,改善财务状况。

迅达航空公司2005年底和2006年初增发普通股后(如果接受投资银行的咨询建议)筹资方式组合如表5—5所示。

长期筹资方式

2005年末实际数

2006年初估计数

金额

百分比(%)

金额

百分比(%)

长期债券

融资租赁

优先股

普通股

49.66

2.45

6.51

11.43

70.9

3.5

9.3

16.3

48.63

2.45

6.51

13.86

68.1

3.4

9.1

19.4

总计

70.05

100

71.45

100

思考题

假如你是迅达航空公司的财务总监(CFO)

(1)请你分析股票筹资方式的优缺点。

(2)你如何评价投资银行对公司的咨询建议?

(3)你对公司提出怎样的筹资方式建议?

1、一般来讲,普通股票筹资具有下列优点:

答案:

1)股票筹资没有固定的股利负担。

公司有盈利,并认为适于分配股利,可以分给股东;公司盈利较少,或虽有盈利但资本短缺或有更有利的投资机会,也可以少支付或者不支付股利。

而债券或借款的利息无论企业是否盈利及盈利多少,都必须予以支付。

2)普通股股本没有规定的到期日,无需偿还,它是公司的“永久性资本”,除非公司清算时才予以清偿。

这对于保证公司对资本的最低需要,促进公司长期持续稳定经营具有重要作用。

3)利用普通股票筹资的风险小。

由于普通股股本没有固定的到期日,一般也不用支付固定的股利,不存在还本付息的风险。

4)发行普通股票筹集股权资本能增强公司的信誉。

普通股股本以及由此产生的资本公积金和盈余公积金等,是公司筹措债务资本的基础。

有了较多的股权资本,有利于提高公司的信用价值,同时也为利用更多的债债筹资提供强有力支持。

普通股票筹资也可能存在以下缺点:

1)资本成本较高。

一般而言,普通股票筹资的成本要高于债务资本。

这主要是由于投资于普通股票风险较高,相应要求较高的报酬,并且股利应从所得税后利润中支付,而债务筹资其债权人风险较低,支付利息允许在税前扣除。

此外,普通股票发行成本也较高,一般来说发行证券费用最高的是普通股票,其次是优先股,再次是公司债券,最后是长期借款。

2)利用普通股票筹资,出售新股票,增加新股东,可能会分散公司的控制权;另一方面,新股东对公司已积累的盈余具有分享权,会降低普通股的每股收益,从而可能引起普通股市价的下跌。

3)如果以后增发普通股,可能引起股票价格的波动。

2、主要有三方面的评价:

1)投资银行对公司的咨询建议具备现实性和可操作性。

投资银行分析了关于公司机票打折策略和现役服役机龄老化等现实问题,认为公司原先提出的高价位发行股票作法不切实际,也不易成功。

所以投资银行对发行股票拟定的较低价位是比较合适的,具备可操作性和现实性,也容易取得成功。

2)投资银行的咨询建议的实际效果比较有限。

通过资料

升级会员

升级会员