会计学习原理题答案.docx

《会计学习原理题答案.docx》由会员分享,可在线阅读,更多相关《会计学习原理题答案.docx(19页珍藏版)》请在冰豆网上搜索。

会计学习原理题答案

第二章会计的概念结构

四、业务题

练习一:

【答案】

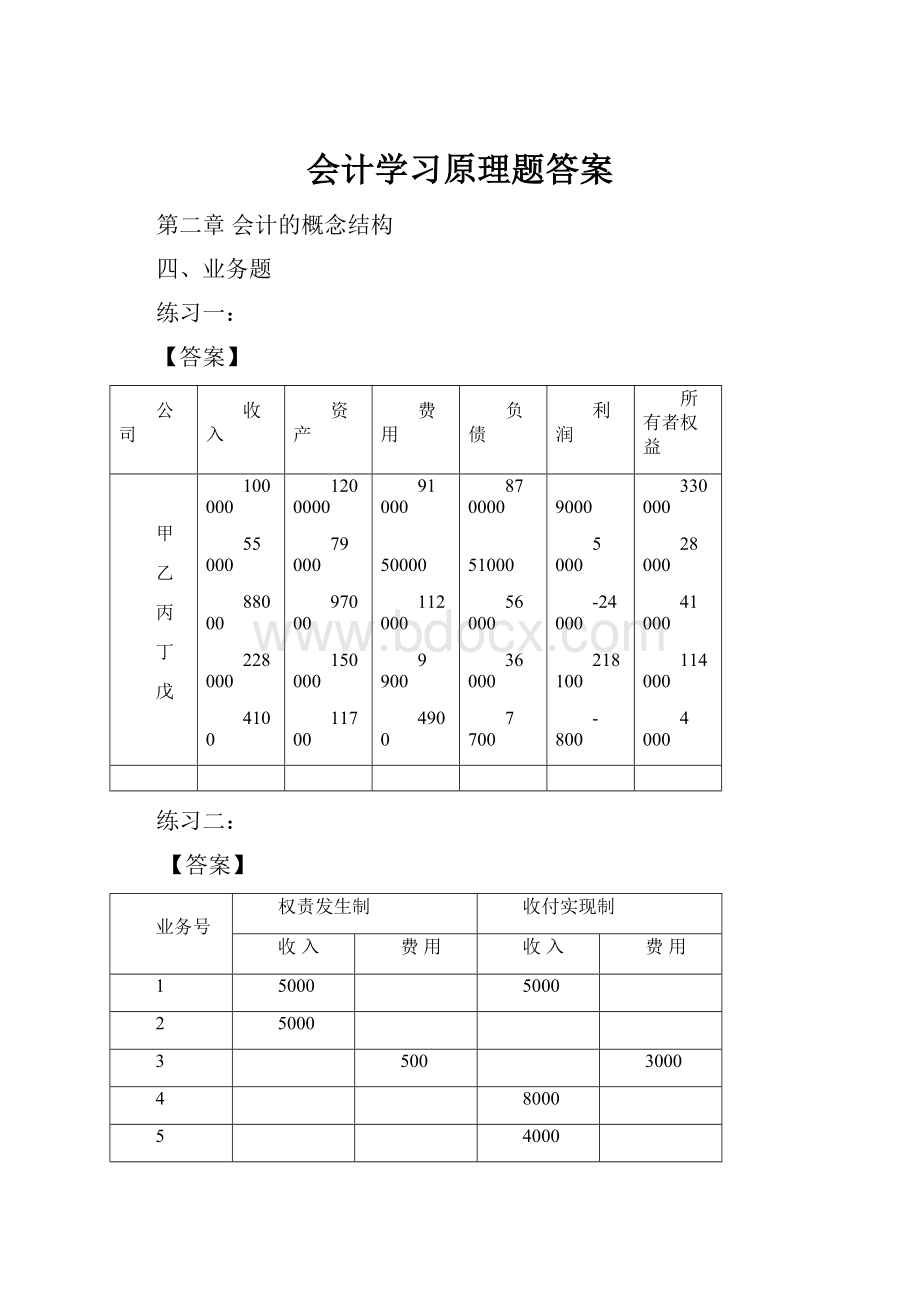

公司

收入

资产

费用

负债

利润

所有者权益

甲

乙

丙

丁

戊

100000

55000

88000

228000

4100

1200000

79000

97000

150000

11700

91000

50000

112000

9900

4900

870000

51000

56000

36000

7700

9000

5000

-24000

218100

-800

330000

28000

41000

114000

4000

练习二:

【答案】

业务号

权责发生制

收付实现制

收入

费用

收入

费用

1

5000

5000

2

5000

3

500

3000

4

8000

5

4000

6

400

第三章会计科目与账户

四、业务题

2006年7月月初

资产

=

负债

+

所有者权益

600000

110000

490000

(1)

资产

=

负债

+

所有者权益

600000

110000

490000

+5000

+5000

(2)

资产

=

负债

+

所有者权益

605000

115000

490000

+3000/-3000

(3)

资产

=

负债

+

所有者权益

605000

115000

490000

+50000

+50000

(4)

资产

=

负债

+

所有者权益

655000

115000

540000

+30000

+30000

(5)

资产

=

负债

+

所有者权益

655000

115000

540000

+30000

+30000

(6)

资产

=

负债

+

所有者权益

685000

145000

540000

-1000/+1000

(7)

资产

=

负债

+

所有者权益

685000

145000

540000

-20000

-20000

(8)

资产

=

负债

+

所有者权益

665000

125000

540000

+20000

+20000

(9)

资产

=

负债

+

所有者权益

685000

125000

560000

+5000/-5000

(10)

资产

=

负债

+

所有者权益

685000

125000

560000

-20000

-20000

(11)

资产

=

负债

+

所有者权益

665000

105000

560000

-10000

-10000

(12)

资产

=

负债

+

所有者权益

655000

95000

560000

+2000/-2000

(13)

资产

=

负债

+

所有者权益

655000

95000

560000

+10000/-10000

第四章复式记账法

四、业务题

练习一:

【答案】

账户名称

期初余额

本期借方发生额

本期贷方发生额

期末余额

库存现金

6450

320

6000

770

短期借款

50000

10000

60000

100000

应收账款

12800

65520

2800

75520

实收资本

500000

0

200000

700000

原材料

42000

26000

24000

44000

银行存款

38600

52800

34000

57400

应付账款

18000

32675

26676

12001

固定资产

85000

29000

10000

104000

练习二:

【答案】

1、借:

固定资产1200000

贷:

实收资本120000

2、借:

原材料240000

贷:

应付账款240000

3、借:

无形资产100000

贷:

银行存款100000

4、借:

生产成本40000

贷:

原材料40000

5、借:

其他应收款2000

贷:

库存现金2000

6、借:

库存商品140000

贷:

生产成本140000

7、借:

固定资产300000

贷:

银行存款300000

8、借:

应付账款240000

贷:

短期借款240000

9、借:

应付账款50000

贷:

银行存款50000

10、借:

管理费用1500

借:

库存现金500

贷:

其他应收款2000

11、借:

银行存款390000

贷:

应收账款390000

12、借:

短期借款240000

贷:

银行存款240000

13、借:

库存现金10000

贷:

银行存款10000

14、借:

原材料20000

贷:

银行存款20000

15、借:

银行存款100000

贷:

长期借款100000

总分类账户试算平衡表

2006年4月30日单位:

元

科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

固定资产

2000000

1500000

3500000

无形资产

0

100000

100000

原材料

460000

260000

40000

680000

生产成本

260000

40000

140000

160000

库存商品

450000

140000

590000

库存现金

5000

10500

2000

13500

银行存款

350000

490000

720000

120000

应收账款

420000

390000

30000

其他应收款

55000

2000

2000

55000

管理费用

1500

1500

实收资本

3000000

1200000

4200000

长期借款

360000

100000

460000

应付职工薪酬

310000

310000

短期借款

120000

240000

240000

120000

其他应付款

30000

30000

应付账款

180000

290000

240000

130000

合计

4000000

4000000

3074000

3074000

5250000

5250000

第五章制造业企业主要经济业务核算

四、业务题

练习一:

【答案】

(1)

借:

银行存款900000

贷:

实收资本900000

(2)

借:

固定资产400000

贷:

实收资本400000

(3)

借:

银行存款310000

贷:

长期借款310000

(4)

借:

固定资产150000

贷:

营业外收入150000

(5)

借:

银行存款60000

贷:

短期借款60000

(6)

借:

固定资产300000

应交税费—应交增值税(进项税额)51000

贷:

银行存款351000

(7)

借:

银行存款500000

贷:

长期借款500000

(8)

借:

在建工程127000

应交税费—应交增值税(进项税额)21250

贷:

银行存款148250

(9)

借:

在建工程3000

贷:

原材料1250

银行存款1750

(10)

借:

固定资产130000

贷:

在建工程130000

练习二:

【答案】

(1)

借:

在途物资—A材料5000

应交税费—应交增值税(进项税额)850

贷:

银行存款5850

(2)

借:

原材料—B材料40000

贷:

在途物资—B材料40000

(3)

借:

在途物资—C材料50000

应交税费—应交增值税(进项税额)8500

贷:

应付账款58500

(4)

借:

原材料—C材料50000

贷:

在途物资—C材料50000

(5)

借:

原材料—B材料80000

应交税费—应交增值税(进项税额)13600

贷:

应付票据93600

(6)

借:

原材料—A材料5000

贷:

在途物资—A材料5000

(7)

借:

在途物资—D材料63800

应交税费—应交增值税(进项税额)10200

贷:

银行存款74000

(8)

借:

应付账款—云海工厂58500

贷:

银行存款58500

(9)

借:

在途物资—甲材料16200

—乙材料9000

应交税费—应交增值税(进项税额)3723

贷:

银行存款28923

(10)

借:

原材料—甲材料16200

—乙材料9000

贷:

在途物资—甲材料16200

—乙材料9000

练习三:

【答案】

(1)

借:

库存现金10000

贷:

银行存款10000

(2)

借:

应付职工薪酬10000

贷:

库存现金10000

(3)

借:

管理费用360

贷:

库存现金360

(4)

借:

生产成本—甲产品40000

—乙产品60000

贷:

原材料—A材料40000

—B材料60000

(5)

借:

制造费用300

管理费用450

贷:

原材料—D材料750

(6)

借:

其他应收款—厂长2000

贷:

库存现金2000

(7)

借:

生产成本—甲产品16000

—乙产品4000

贷:

原材料—C材料16000

—D材料4000

(8)

借:

管理费用1800

库存现金200

贷:

其他应收款—厂长2000

(9)

借:

制造费用2600

管理费用1400

贷:

累计折旧4000

(10)

借:

生产成本—甲产品40000

—乙产品40000

制造费用8000

管理费用12000

贷:

应付职工薪酬100000

(11)

借:

生产成本—甲产品5450

—乙产品5450

贷:

制造费用10900

(12)

借:

库存商品—甲产品101450

贷:

生产成本—甲产品101450

练习四:

【答案】

(1)

借:

销售费用20000

贷:

银行存款20000

(2)

借:

银行存款46800

贷:

主营业务收入—甲产品40000

应交税费—应交增值税(销项税额)6800

(3)

借:

应收票据11700

贷:

其他业务收入—A材料10000

应交税费—应交增值税(销项税额)1700

(4)

借:

银行存款46800

贷:

应收账款—东江工厂46800

(5)

借:

销售费用300

贷:

银行存款300

(6)

借:

应收账款—东江工厂71200

贷:

主营业务收入—甲产品60000

应交税费—应交增值税(销项税额)10200

库存现金1000

(7)

借:

营业税金及附加6000

贷:

应交税费—应交营业税4200

—应交教育费附加1800

(8)

借:

主营业务成本—甲产品60000

贷:

库存商品—甲产品60000

(9)

借:

其他业务成本—A材料6000

贷:

原材料—A材料6000

练习五:

【答案】

(1)

借:

营业外支出10000

贷:

银行存款10000

(2)借:

银行存款2000

贷:

营业外收入2000

(3)借:

销售费用8000

贷:

银行存款8000

(4)

借:

银行存款351000

贷:

主营业务收入—A产品300000

应交税费—应交增值税(销项税额)51000

(5)借:

管理费用1000

贷:

银行存款1000

(6)

借:

应收账款—东南工厂23400

贷:

其他业务收入—甲材料20000

应交税费—应交增值税(销项税额)3400

(7)

借:

应交税费—应交增值税51000

贷:

银行存款51000

(8)

借:

管理费用300

贷:

库存现金300

(9)

借:

财务费用600

贷:

应付利息600

(10)

借:

主营业务成本—A产品180000

贷:

库存商品—A产品180000

(11)

借:

其他业务成本—甲材料12000

贷:

原材料—甲材料12000

(12)

借:

营业税金及附加10100

贷:

应交税费—应交城建税8000

—应交教育费附加2100

(13)

借:

主营业务收入300000

营业外收入2000

其他业务收入20000

贷:

本年利润322000

(14)

借:

本年利润222000

贷:

主营业务成本180000

其他业务成本12000

管理费用1300

销售费用8000

财务费用600

营业税金及附加10100

营业外支出10000

(15)

借:

所得税费用25000

贷:

应交税费—应交所得税25000

(16)借:

本年利润25000

贷:

所得税费用25000

(17)

借:

本年利润75000

贷:

利润分配—未分配利润75000

(18)

借:

利润分配—提取法定盈余公积7500

—提取任意盈余公积7500

—应付股利24000

贷:

盈余公积—法定盈余公积7500

—任意盈余公积7500

应付股利24000

(19)

借:

利润分配—未分配利润39000

贷:

利润分配—提取法定盈余公积7500

—提取任意盈余公积7500

—应付股利24000

第六章会计凭证

第七章会计账簿

四、业务题

1.【答案】红字更正法

2.【答案】红字更正法

3.【答案】红字更正法

4.【答案】补充登记法

5.【答案】红字更正法

6.【答案】红字更正法

7.【答案】红字更正法

8.【答案】补充登记法

第八章财务会计报告

四、业务题

练习一:

【答案】

货币资金=5000+10000=15000(元)

存货=80000+30000+40000=150000(元)

未分配利润=80000-35000=45000(元)

应收账款=12000+15000=27000(元)

预收款项=3000+1000+65000=69000(元)

应付账款=80000+4000=84000(元)

预付款项=13000+52000=65000(元)

练习二:

【答案】

利润表

编制单位:

宏达公司2007年度单位:

元

项目

本期金额

一、营业收入

2726000

减:

营业成本

785000

营业税金及附加

140000

销售费用

120000

管理费用

114000

财务费用

72000

加:

投资收益

二、营业利润

1495000

加:

营业外收入

68000

减:

营业外支出

18000

三、利润总额

1545000

减:

所得税费用

509850

四、净利润

1035150

升级会员

升级会员