新能源汽车顶级供应链分析报告.docx

《新能源汽车顶级供应链分析报告.docx》由会员分享,可在线阅读,更多相关《新能源汽车顶级供应链分析报告.docx(37页珍藏版)》请在冰豆网上搜索。

新能源汽车顶级供应链分析报告

(此文档为word格式,可任意修改编辑!

)

正文目录

图目录

表目录

总述:

特斯拉标志全球周期向上,传统车企接力下阶段爆发

特斯拉即将凭借Model3完成向平民化、大众化的成功转型,产销量将很快

达到50万辆/年,相关产业链受到极大拉动。

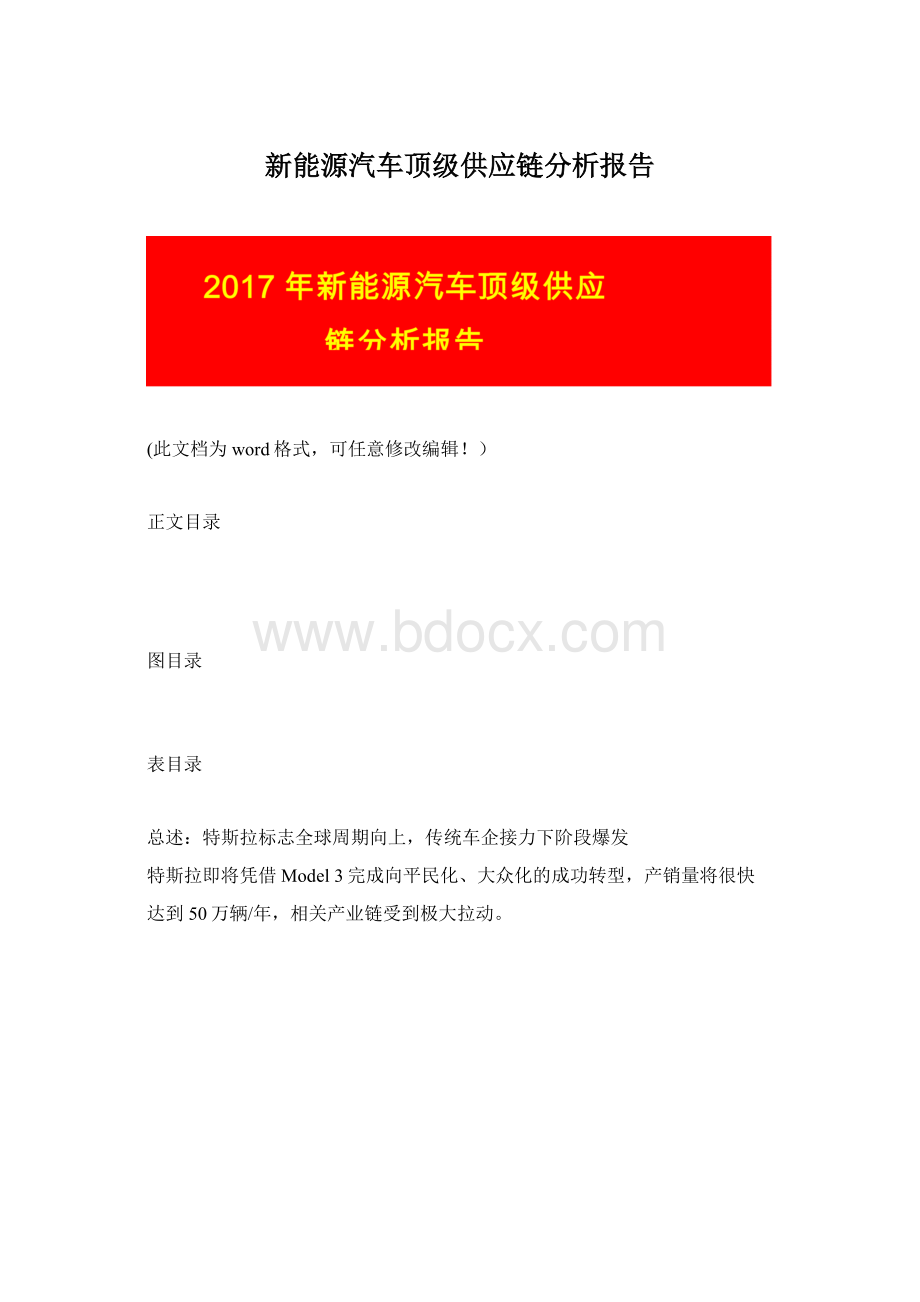

图1、特斯拉国产化产业链全面梳理

以特斯拉为标志,全球新能源汽车周期向上趋势确定,而以宝马为代表的主

流传统车企加速布局,纯电动车型研发、投放速度提升,爆款车型预计将频繁出

现。

传统车企产业链稳定,供应关系确定,产业链内龙头公司,尤其是在汽车电

动化过程中需要大量替代、使用的零部件企业,将极大受益。

经过与特斯拉,及

传统汽车的仔细对比,我们认为,动力系统是传统车企电动化趋势下变化最大、

替代比例最高的环节。

为此,我们梳理已经进入传统主流车企,如宝马、戴姆勒供应体系的新能源

汽车零部件国内龙头供应商,寻找在全球新能源汽车周期向上的趋势下,最受益

的国产环节。

图2、宝马新能源汽车零部件供应商维持稳定

表1、宝马等主流车企新能源车主要零部件国产供应商梳理

图3、三星动力电池主要供应商

1、从特斯拉透视全球顶级供应链

特斯拉Model3今年下半年将实现量产,预计到2018年,特斯拉Model3将可以实现每周8,000辆产能,同时ModelS及X仍将继续销售,至2020年,预计特斯拉可以实现合计100万辆车的年产能。

Model3在较大比例达产后,可能改变特斯拉一直以来的亏损状况,让特斯拉真正实现盈利。

图4、Model3预计今年三季度投产并逐渐释放产能(万台)

图5、Model3将极大提升特斯拉销量

随着特斯拉产能的不断提升,对于原材料的需求也会大幅增加,因此,特斯

拉产业链上的各个供应商将会受到非常明显的提振。

我们对特斯拉原有产业链进行仔细梳理,并挑选已知或确定性较强的国内潜

在替代厂商进行标注。

表2、特斯拉现有及Model3潜在国内产业链梳理

目前国产企业已经确定进入Model3产业链环节包括:

热管理零部件(三花

智控)、轻量化铝合金结构件(拓普集团)、电机继电器(宏发股份)、永磁电机稀土材料(中科三环)、车身模具(天汽模)、电控油门(宁波高发)及松下电池的设备供应环节(先导智能)及电解液添加剂(长园集团)等。

若Model3实现国产,特斯拉产业链被国产替代的可能性较高的环节包括:

正极原材料锂资源(天齐锂业)、锂电池隔膜(创新股份)、触摸屏及显示屏(长

信科技)、汽车玻璃(福耀玻璃)等。

我们认为,Model3能够于今年下半年如期正式投产并交付用户,特斯拉将凭借该款车型,从豪华车、高端车企业向主流车企业转型。

将给全球,包括中国新能源汽车市场带来极大冲击,行业格局可能发生重大变化。

随着Gigafactory4及5期的投产,Model3预计在今年7月份实现每周500

辆的产能,8月份实现每周1,000辆产能,9月份达到4,000辆每周。

目前,特斯

拉已经准备了约30万辆Model3的整车全部零部件,可以满足至今年10月之前

的产能规划。

图6、特斯拉国产化产业链全面梳理

2、传统车企的电动化将带动产业链向上

2.1、欧洲传统车企紧追不舍,加紧布局纯电动车

欧洲主流车企对新能源汽车布局加速,一方面,特斯拉Model3量产的临近

更刺激传统车企加紧纯电动车型的市场投放,防止特斯拉在欧洲本土抢占过多市

场;另一方面,全球汽车低碳减排趋势明显,倒逼欧洲主流车企加速布局新能源

汽车。

海外新能源汽车2017年以来放量趋势明确,在特斯拉Model3投产规划明确的引领下,各大海外车企电动车新车型推出的速度超出预期,奔驰、宝马、保时捷等都有新车型推出,同时加紧对电动汽车智能化的配套深度,加大新车型布局力度。

表3、2016年底以来各大厂商均推出新电动车车型

图7、2016年全球新能源汽车销量达77万辆,保持高速增长

欧洲市场:

2016年增速有所放缓,但是仍保持高位。

2016年欧洲新能源汽车销量达20.65万辆,较2015年增长9.7%。

其中,插电式混动车较纯电动车增速较快,增长幅度达17%,与纯电动汽车销量差距拉大。

随着国际车企对动力汽车的进一步布局,新上市的车型和搭载高容量电池的车型在2017年有望在市场上取得可观的销售业绩。

图8、欧洲纯电动、插电式混动、混动销量

日本市场:

燃料电池车Mirai销量可观,混合动力汽车仍是技术研发、销售

的重点。

日本车企新能源汽车发展技术路线主要以燃料电池汽车为主,并且受日

本低油价影响,日本电动汽车销量较少,且连续两年出现下滑,日本2016年,日本电动汽车销量为2.21万辆,较2015年下滑12%。

日本车企在燃料电池方面技术储备较充足,目前全球在售的三款量产燃料电动汽车中有两款来自日本车企分别为丰田Mirai、本田Clarity,另一款为现代ix35。

2016年全球燃料电池车总注册量达2312辆,较2015年增长225%。

其中,Mirai为贡献主要销量,2016年注册量达2039辆,约占总体比例的88%。

目前,Mirai销售集中在日本和美国,供不应求,销量主要受产能限制。

丰田已开始投资扩充产能,预计到2020年Mirai产能可达到3万辆。

全球汽车低碳减排趋势明显,各国对汽车排放要求提高,纷纷出台相应政策引导和规范新能源汽车的发展。

中国市场:

补贴+积分组合政策成型。

2016年,发改委、工信部相继发布《碳

排放交易暂行管理办法(征求意见稿)》和《企业平均燃料消耗量(CAFC)与新

能源汽车积分(NEV)并行管理暂行办法(征求意见稿)》。

积分制度和配额制度

实施细则和标准有所不同,但都对新能源汽车的产量提出要求,若车企不能达标

则需要购买积分或配额,否则面临停产限制和罚款。

表4、CAFC积分、NEV积分及碳配额政策细则

以NEV积分政策为例。

假设车企生产的纯电动车平均续航介于150≤R<250

之间,纯电动车与插电式混合动力车生产比例为2:

1,则纯电动车和插电式混合

动力车的产量在2018年分别要达到总产量的2%和1%。

一方面,加快了传统车企在新能源汽车领域的布局;另一方面,倒逼车企加速研发,提高续航里程,同时有利于市场出清。

表5、不同车型的NEV积分

2.2、新车型层出,高中低端全覆盖

进入2017年以来,欧洲车企推出新能源汽车新车型的热情高涨,奔驰推出纯电动SUV并开始接受预订,宝马推出全新7系插电混动,其他车企也都纷纷布局。

根据各家车企的车型推出和排产计划,2017年内上市的车型以普通混合动力或插电式混合动力为主,从2018年中期开始,新上市车型将以纯电动车为主。

新能源汽车的向上趋势及发展路径已经非常明确。

表6、各大厂商新能源汽车新车型及预计上市时间

在上表统计的新推出的车型中,高端车型有3款,中端车型有4款,只有宝马i3轴距略短,可以说新车型完整覆盖了高中低端所有车系,表明海外新能源汽车已经由最初的试验型、高端豪华型向平民化、大众化转变,也说明欧洲车企将在各个维度与特斯拉展开全面竞争。

2.3、政策准备充分,欧洲必成下一个发力点

欧洲新能源汽车政策以补贴为主,但补贴一直在退坡,从欧洲的总量上看,13、14年销量爆发式增长,16年增速放缓,依旧保持两位数增速发展。

发展初期,纯电动汽车发展势头较迅猛,14、15年插电式混合动力汽车增速提高明显,逐渐缩小和纯电动汽车的差距。

但细分到欧洲各国家,新能源汽车发展分歧大。

欧洲各国的新能源汽车销量均维持了比较稳定的上升势头,但是各个国家之间的

差异很大。

销售占比排名前五的分别是挪威、法国、德国、英国,荷兰。

图9、欧洲新能源汽车销量每年稳步上升,电动化趋势强

表7、欧洲各国新能源汽车政策对比

图10、混合动力车(弱混)为欧洲主流新能源汽车

英国新能源汽车政策主要以现金补贴和建立基础设施专项基金为主。

目前英

国电动汽车充电插头总量达1.2万余个,预计未来仍将大幅增加。

英国政府表示

将进一步加充电站建设,提高充电设备密度,承诺高速公路路网上每20英里至少有一个充电桩。

同时,英国政府开始着手建设氢能源基础建设来推动燃料电池车的发展,预计投入金额2300万英镑。

表8、专项基金助力英国新能源汽车配套设施建设

挪威新能源汽车占比高,2025之后可能禁售燃油车。

2015年,挪威四个主要政党就2025年起挪威境内禁止燃油汽车销售达成一致意见。

2016年挪威新能源汽车销量达2.4万辆,市占率超过25%,处于全球领先地位,为2025年实现完全新能源汽车替代奠定良好基础。

法国纯电动车销量领先,是纯电动车的示范场。

2016年,法国纯电动车注册量分别达到21751辆,占欧盟总销量的40%以上。

注册量较2015年增加25.96%,

远超欧盟平均增长水平6.95%,成为拉动欧洲纯电动汽车增长的主要驱动力。

图11、法国纯电动车销量领先,2016年达21751辆

欧洲由于油价较高的原因,新能源车的使用成本优势更显著,插电、纯电的

优势相当明显。

特斯拉使用成本略高的原因与进口关税有关,未来欧洲本土企业

推出与特斯拉ModelS相当的纯电动汽车后,在欧洲使用豪华型的纯电动汽车成

本也将下降。

欧洲与美国最大的区别在于插电式混动的普及率相对较高,车企对于混合动

力的布局也较深入,因此在欧洲的车型比较中特别加入了插电式混动车型。

这也

说明,在油价较高的地区,当前阶段插电式混动更能兼顾电动车的低使用成本及

燃油车低购臵成本。

表9、欧洲插电式混动汽车经济性最好

3、全球已有产业链稳定,龙头持续受益

通过对特斯拉产业链的仔细观测,我们可以发现,当渡过初期1-2款车型

(ModelS和X)的初始阶段后,渗透率、基础设施建设达到爆发条件,平民化

车型(Model3)产销量将快速提升,攫取大量市场(Model3量产前订单数已超

45万)。

欧洲传统车企在纯电动汽车产业链的布局过程与特斯拉具有高度的一致性,

在经历了宝马i3、雷诺ZOE等多款电动车的前期铺垫后,爆发阶段将很快来临,

对产业链拉动可能超越特斯拉。

在已经与车企建立起稳定供应关系,及零部件在

纯电动车中有重要应用的产业链环节,将是欧洲传统车企布局纯电动汽车的过程

中最受益的。

3.1、宝马产业链代表欧洲主流车企

宝马车型平台丰富,车系完整,可以借助已有平台快速改造纯电动汽车。

由

于车型成熟,基础雄厚,且有i3纯电动车型作为前期铺垫,在后期大量纯电动车型推出时,反响可能极高。

宝马计划分别于2019年、2020年推出量产版全电动MINI和BMWX3,逐

步推进电气化改革,宝马CEO预计到2025年纯电动汽车和插电式混动车约占总

销量的15%-25%,所有品牌和系列将推出电动车型。

随着新车型的陆续推出,预

计将极大提高宝马新能源汽车的销量。

表10、宝马纯电动车型统计

在电机电控方面,宝马采取内部配套的方式,自主研发了eDrive混合式同步电动机,旗下所有电动汽车车型搭载该电机,同时实现了电机电控的高度集成化。

在动力电池方面,宝马电动汽车动力电池由三星和CATL供应,三星自2009年开始向宝马提供动力电池,是宝马i系电动汽车动力电池的独家供应商;CATL自2011年开始与华晨宝马合作,纯电动汽车之诺1E和插电式混动车宝马X1都搭载CATL的动力电池。

图12、电动机、锂离子高性能蓄电池是BMWeDrive核心零部件

为匹配电动汽车高增长趋势,三星积极扩大电动汽车动力电池产能。

三星匈

牙利电动汽车电池工厂已完工,将于2018年年中正式投产,与宝马新车型推出

时点吻合。

匈牙利工厂规划年产能可满足5万辆电动汽车需求,与三星韩国和中

国的锂电池生产基地共同构成三星

升级会员

升级会员