中国经济增长因素实证分析.docx

《中国经济增长因素实证分析.docx》由会员分享,可在线阅读,更多相关《中国经济增长因素实证分析.docx(10页珍藏版)》请在冰豆网上搜索。

中国经济增长因素实证分析

中国经济增长因素实证分析

姓名:

胡旭学号:

20126701班级:

国贸五班

【摘要】改革开放以来,我国的社会主义经济取得了突飞猛进的发展,经济增长速度更是举世瞩目。

本文采用计量经济学模型具体分析了物质资本,劳动力,对国内生产总值的影响,建立计量模型,寻求这些变量与中国国民产出的数量关系,进行定量分析,对模型进行检验。

【关键字】资本,劳动力,经济增长,实证分析

1引言

经济增长是指一个国家生产商品和劳务能力的扩大。

在实际核算中,常以一国生产的商品和劳务总量的增加来表示,既国民生产总值和国内生产总值的增长来计算。

古典经济增长理论以社会财富增长为中心,指出生产劳动是财富增长的源泉。

现代经济增长理论认为知识,人力资本,技术进步是经济增长的主要因素。

从古典经济增长理论到新增长理论,都重视物质资本和劳动的贡献。

物质资本是指经济系统运行中实际投入的资本数量,然而,由于资本服务流量难以测度,在我们这里用全社会固定资产投资总额(亿元)来衡量物质资本。

中国拥有十三亿人口,为经济增长提供了丰富的劳动力资源。

因此本文用总就业人数(万人)来衡量劳动力。

2.研究方法

2.1数据

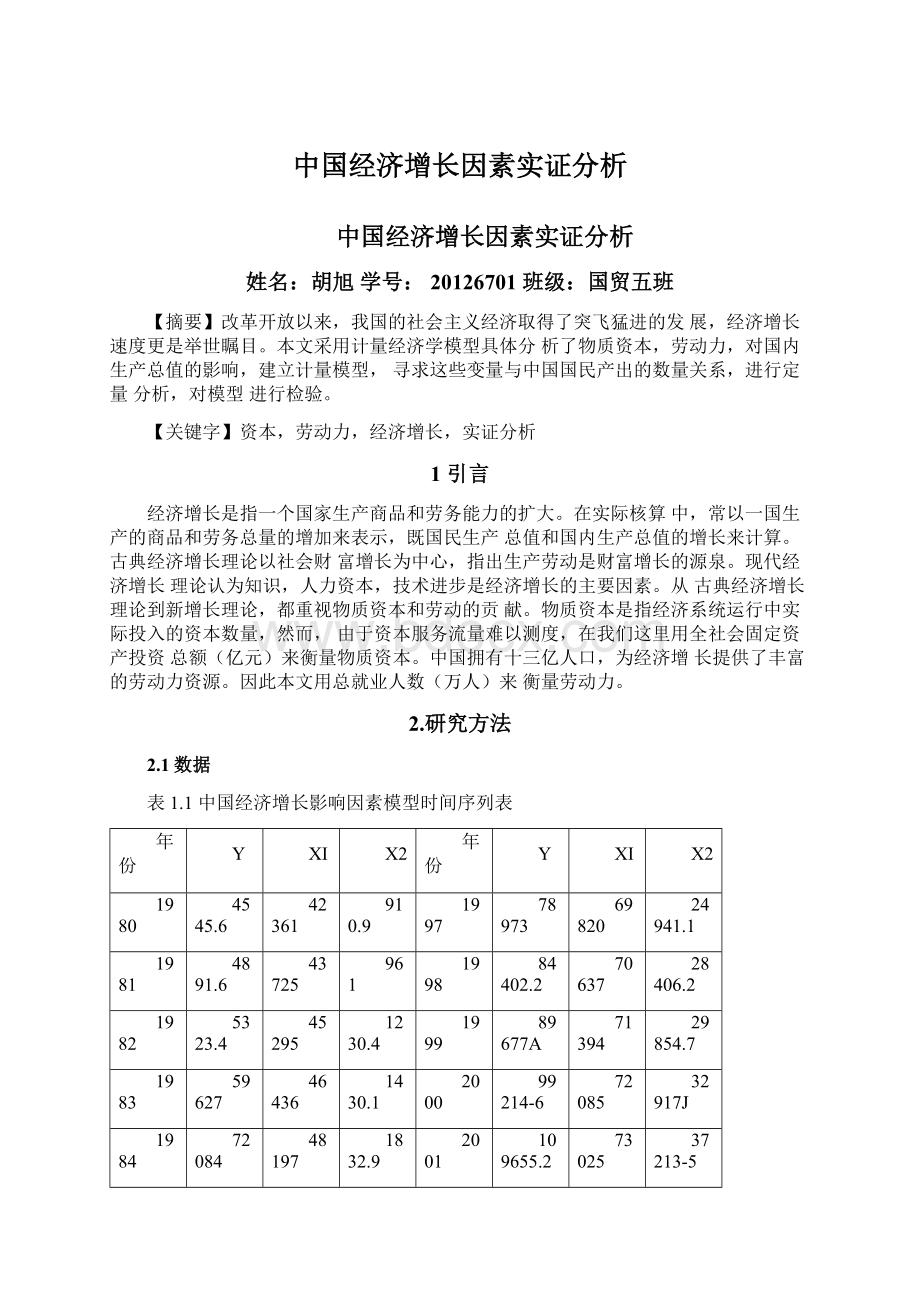

表1.1中国经济增长影响因素模型时间序列表

年份

Y

XI

X2

年份

Y

XI

X2

1980

4545.6

42361

910.9

1997

78973

69820

24941.1

1981

4891.6

43725

961

1998

84402.2

70637

28406.2

1982

5323.4

45295

1230.4

1999

89677A

71394

29854.7

1983

59627

46436

1430.1

2000

99214-6

72085

32917J

1984

72084

48197

1832.9

2001

109655.2

73025

37213-5

1985

9016

49873

2543.2

2002

120332.7

73740

43499.9

1986

10275.2

51282

3120-6

2003

135822.8

74432

55566.6

1987

12058.6

52783

3791.7

2004

159878.3

75200

70477.4

1988

15042.8

54334

4753.8

2005

184937.4

75825

88773.6

1989

16992.3

55329

4410.4

2006

216314.4

76400

109998.2

1990

18667.8

64749

4517

2007

2658103

76990

137323.9

1991

21781.5

65491

5594.5

2008

314045.4

77480

172828.4

1992

26923.5

66152

8080.1

2009

340903

77995

224598.8

1993

35333.9

66808

130723

2010

401202

78135

278140

1994

48197.9

67455

17042.1

2011

473104

79345

311022

1995

60793.7

68065

200193

2012

519322

80178

364835

1996

71176.6

68950

□22913.5

资料来源:

中经网统计数据库

2.2模型建立

为了具体分析各要素对我国经济增长影响的大小,我们可以用国内生产总值丫作为对经济发展的衡量,代表经济发展;用总就业人员数X1衡量劳动力;用固定资产投资总额X2衡量资本投入。

中国经济增长除了受劳动力、资本投入影响外,还可能受其他一些变量及随机因素的影响,我们把它统一归并到随机变Ui中,根据丫与

XI、X2的表1.1数据,作丫于X1、X2之间的散点图,如图1,采用的模型如下:

丫二?

0+?

1X1+?

2x2+Ui其中丫代表国内生产总值,X1代表总就业人员数,X2代表固定资产投资总额,Ui代表随机误差项

Y

图1X1、X2与Y的散点图

从散点图可以看出,丫国内生产总值与X1总就业人员数大致呈线性关系,且正相关,丫国内生产总值随X1总就业人员数增加而增加;Y代表国内生产总值与X2代表固定资产投资总额,大致呈线性关系,且正相关,Y代表国内生产总值随X2代表固定资产投资总额增加而增加。

3.研究结果

3.1参数估计

利用Eviews软件,作丫对X1、X2的回归,回归结果如下图2

DependentVariable:

Y

Method:

LeastSquares

Date:

10/20/14Time:

14:

29

Sample:

19802012

Includedobservations:

33

Variable

Coefficient

Std.Errort-Statistic

Prob.

C

-97122.00

16960.33-5.726420

0.0000

X1

2.052160

0.2765367.420945

0.0000

X2

1.288531

0.03387938.03359

0.0000

R-squared

0.990688

Meandependentvar

120235.9

AdjustedR-squared

0.990067

S.D.dependentvar

143674.1

S.E.ofregression

14318.93

Akaikeinfocriterion

22.06306

Sumsquaredresid

6.15E+09

Schwarzcriterion

22.19911

Loglikelihood

-361.0405

Hannan-Quinncriter.

22.10884

F-statistic

1595.852

Durbin-Watsonstat

0.621876

Prob(F-statistic)

0.000000

3.2对回归方程的分析

可得到估计方程为?

=-97122.00+2.052160X1+1.288531X2

八?

仁2.052160,说明在其他变量不变的条件下,总就业人员数每增加一万人,就会使国内生产总值增加2.052160亿元;

八?

2=1.288531,说明在其他变量不变的条件下,固定资产投资总额每增加1亿元,就会使国内生产总值增加1.28853亿元;八?

0=-

97122.00是样本回归方程的截距,它表示不受总就业人员数和国内资产投资总额影响自发经济增长行为。

3.3拟合优度

由图中数据可以看出,本例中的决定系数RA2=0.990688,调整的决定系数为0.990067,说明模型对样本的拟合效果非常好,解释变量X1,X2能对被解释变量Y99%的离差做出解释。

3.4回归方程的整体性检验(F检验)

提出假设:

HO:

?

仁?

2=0;HI:

?

j不全为零(j=1,2)

在显著水平a=0.05,n-3=30时,查F分布表,得至U

F0.95(2,30)=3.32

利用样本数据计算检验统计量F=RA2/K/(1-RA2)/(n-K-

1)=1595.8247

本例中F=1595.8247>F0.95(2,30)=3.32,差异显著,拒绝H0

的假设,方程显著不为零。

说明模型的线性关系在95%的水平下显

著成立。

3.5异方差

首先用图示法对模型的异方差进行一个大致的判断。

令X轴为方程被解释变量,丫轴为方程的残差项,做带有回归线的散点图。

图3:

初始模型的异方差性检验散点图

30.000

20000

10,000-

-10oooi

-30.000f

0

100000200000300.000400.000

图4:

初始模型的异方差性检验散点图

从图3,图4可以看出,随着X的增加,残差项的离散程度增大,表明随机误差项也存在异方差。

但是,图示法并不准确,下面使用戈里瑟检验法进行检验,

用残差值RE对XI,X2进行回归,建立如下方程:

RE=ao+aiX1+a?

X2+&

F面是Eviews的估计结果见图5

Variable

Coefficient

StdErrort-Statistic

Prob

C

-724.0457

929Q.020-0.07793S

0.9384

X1

0.162783

01514731074670

02911

X2

0016228

001S5570374491

03G88

R-squared

0151518

Meandependentvar

10976.46

Adjusted^squared

0094953

SDdependentvar

8244365

S.Eofregression

7843.191

Akaikeinfocriterion

20.85919

Sumsquaredresid

1.85E*09

Schwarzcriterion

20.99523

Loglikelihood

-341.1766

Hannan-Quinncriter

2090496

F-statistic

2678636

Durbin-Watsonstat

0.756415

Prob(F-statistic)

0085043

图5:

残差值对值

RE对X1

X2的Eviews的结果

则样本回归的估计方程为:

RE=-724.0457+0.162783X1+0.016228X2

因为a=0.162783a2=0.016228,不显著,说明随机误差项之间不

存在异方差性,或异方差问题不严重。

3.6序列相关

从图二可知DW=0.621876,给定显著性水平a=0.05,因为k=1,n=33,查DW值附表,得DW检验临界值dL=1.38du=1.51.因为DW=0.6218763.7多重共线性

用逐步回归法检验如下:

以丫为被解释变量,逐个引入解释变量X1X2,构成回归模型,进行模型估计。

Variable

Coefficient

StdErrort-Stallstic

Prob.

C

-4578434

97039.51-4.718113

0.0000

X1

3.831907

1.4590896.053027

0.0000

R-squared

0.541685

Meandepend总ntv日r

1202359

AdjustedR-squared

0.526901

S.Ddependentvar

143674.1

S.E.ofregression

9882218

Akaikeinfocriterion

25.S9872

Sumsquaredresid

303E+11

Schwarzcriterion

25.98942

Loglikelihood

-425

升级会员

升级会员