最新资产负债表大题及答案.docx

《最新资产负债表大题及答案.docx》由会员分享,可在线阅读,更多相关《最新资产负债表大题及答案.docx(16页珍藏版)》请在冰豆网上搜索。

最新资产负债表大题及答案

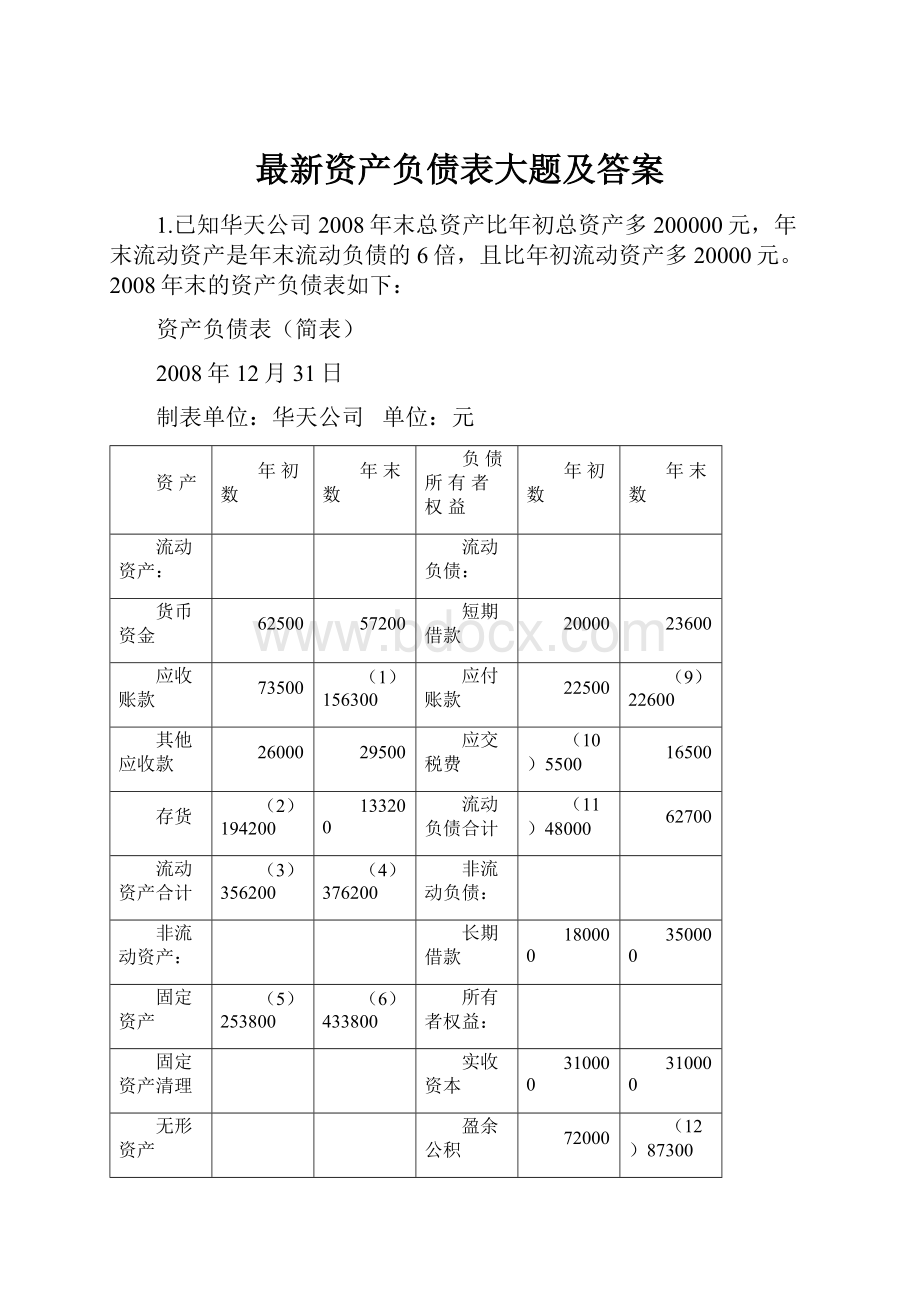

1.已知华天公司2008年末总资产比年初总资产多200000元,年末流动资产是年末流动负债的6倍,且比年初流动资产多20000元。

2008年末的资产负债表如下:

资产负债表(简表)

2008年12月31日

制表单位:

华天公司单位:

元

资产

年初数

年末数

负债所有者权益

年初数

年末数

流动资产:

流动负债:

货币资金

62500

57200

短期借款

20000

23600

应收账款

73500

(1)156300

应付账款

22500

(9)22600

其他应收款

26000

29500

应交税费

(10)5500

16500

存货

(2)194200

133200

流动负债合计

(11)48000

62700

流动资产合计

(3)356200

(4)376200

非流动负债:

非流动资产:

长期借款

180000

350000

固定资产

(5)253800

(6)433800

所有者权益:

固定资产清理

实收资本

310000

310000

无形资产

盈余公积

72000

(12)87300

所有者权益合计

(13)

(14)397300

资产总计

(7)610000

(8)810000

负债及所有者权益总计

610000

(15)810000

要求:

请填写完成上表括号中的数据。

资产年初数=负债及所有者权益总计年初数

资产年末数=负债及所有者权益总计年末数

(7)=610000(8)=(15)

(9)=62700-23600-16500=22600

由2008年末总资产比年初总资产多200000元

得(8)=(7)+200000=610000+200000=810000=(15)

(14)=(15)-62700-350000=397300

(12)=(14)-310000=87300

由年末流动资产是年末流动负债的6倍,且比年初流动资产多20000元

(4)=6*62700=376200(4)=(3)+20000(3)=356200

(1)=(4)-57200-29500-133200=0

(6)=(8)-(4)=810000-376200=433800

(2)=(3)-62500-73500-26000=194200

(5)=(7)-(3)=253800

(13)=310000+72000=382000(11)=610000-(13)-180000=48000

(10)=(11)-20000-22500=5500

2.已知华天公司2008年初总资产比年末总资产少100000元,年末流动资产是年末流动负债的3倍,且比年初流动资产多20000元。

2008年末的资产负债表如下:

资产负债表(简表)

2008年12月31日

制表单位:

华天公司单位:

元

资产

年初数

年末数

负债所有者权益

年初数

年末数

流动资产:

流动负债:

货币资金

52500

47200

短期借款

20000

50000

应收账款

26500

(1)83500

应付账款

22500

(9)65500

其他应收款

1000

1500

应交税费

(10)9500

6500

存货

(2)266000

233800

流动负债合计

(11)52000

122000

流动资产合计

(3)346000

(4)366000

非流动负债:

非流动资产:

长期借款

180000

200000

固定资产

(5)204000

(6)284000

所有者权益:

实收资本

300000

300000

盈余公积

18000

(12)28000

所有者权益合计

(13)318000

(14)328000

资产总计

(7)550000

(8)650000

负债及所有者权益总计

550000

(15)650000

要求:

请填写完成上表括号中的数据。

计算过程省略

3.华天公司2008年8月31日有关总账和明细账户的余额如下表:

资产账户

借或贷

余额

负债所有者权益

借或贷

余额

库存现金

借

1500

短期借款

贷

250000

银行存款

借

800000

应付票据

贷

25500

其他货币资金

借

90000

应付账款

贷

71000

交易性金融资产

借

115000

---丙公司

贷

91000

应收票据

借

20000

---丁公司

借

20000

应收账款

借

75000

预收账款

贷

14700

---甲公司

借

80000

---C公司

贷

14700

---乙公司

贷

5000

其他应付款

贷

12000

坏账准备

贷

2000

应交税费

贷

28000

预付账款

借

36100

长期借款

贷

506000

---A公司

借

31000

应付债券

贷

563700

---B公司

借

5100

其中一年内到期的应付债券

贷

23000

其他应收款

借

8500

实收资本

贷

原材料

借

816600

盈余公积

贷

158100

生产成本

借

265400

利润分配

贷

1900

库存商品

借

193200

---未分配利润

贷

1900

材料成本差异

贷

42200

本年利润

贷

36700

固定资产

借

累计折旧

贷

4900

在建工程

借

447400

资产合计

负债及所有者权益合计

要求:

请代华天公司完成以下8月31日资产负债表的编制。

资产负债表(简表)

2008年12月31日

制表单位:

华天公司单位:

元

资产

年初数

年末数

负债所有者权益

年初数

年末数

流动资产:

流动负债:

货币资金

(1)891500

短期借款

250000

交易性金融资产

115000

应付票据

25500

应收票据

20000

应付账款

(9)91000

应收账款

(2)78000

预收账款

(10)19700

预付账款

(3)56100

应交税费

28000

其他应收款

8500

其他应付款

12000

存货

(4)

一年内到期的非流动负债

23000

流动资产合计

(5)

流动负债合计

(11)449200

非流动资产:

非流动负债:

固定资产

(6)

长期借款

506000

在建工程

447400

应付债券

(12)540700

非流动资产合计

(7)

非流动负债合计

负债合计

(13)

所有者权益:

实收资本

盈余公积

158100

未分配利润=本年利润+利润分配

(14)38600

所有者权益合计

(15)

资产总计

(8)

负债及所有者权益总计

4.华天公司2008年12月初有关账户余额如下:

账户名称

借方金额

账户名称

贷方金额

库存现金

1000

累计折旧

43000

银行存款

70000

应付账款

80000

应收账款

58000

应交税费

16000

库存商品

108000

短期借款

27000

固定资产

459000

实收资本

600000

长期股权投资

87000

未分配利润

17000

合计

783000

合计

783000

华天公司12月份发生以下业务:

1.提取现金500元备用。

借:

库存现金500

贷:

银行存款500

2.采购商品一批,增值税专用发票列示的价款10000元,增值税1700元,货已入库,款未收。

借:

库存商品10000

应交税费—应交增值税-进项税额1700

贷:

应付账款11700

3.销售商品1000件,每件售价100元,每月成本50元,增值税税率17%,款项已收,存入银行。

借:

银行存款117000

贷:

主营业务收入100000

应交税费—应交增值税-销项税额17000

借:

主营业务成本50000

贷:

库存商品50000

4.从银行存款账户中归还借款17000元以及本月借款利息180元。

借:

短期借款17000

财务费用180

贷:

银行存款17180对利息较少的借款可以不先计提利息

5.收到其他单位所欠货款30000元,存入银行。

借:

银行存款30000

贷:

应收账款30000

要求:

请根据上述资料,计算华天公司2008年12月31日资产负债表项目的期末数。

(1)货币资金(200820)

(2)应收账款(28000)

(3)存货(68000)(4)流动资产合计(296820)

(5)固定资产(416000)(6)长期股权投资(87000)

(7)非流动资产合计(503000)(8)资产合计(799820)

(9)应付账款(91700)(10)短期借款(10000)

(11)应交税费(31300)(12)负债合计(133000)

(13)未分配利润(666820)(14)所有者权益合计(666820)

(15)负债及所有者权益合计(799820)

利润表

华天公司为增值税的一般纳税企业,主要生产和销售A产品和B产品,增值税税率为17%。

该公司所得税税率为25%,城建税教育费附加略。

该公司2008年10月发生以下经济业务:

(1)销售A产品500件,单价80元,增值税税率17%,款项已存入银行。

借:

银行存款46800

贷:

主营业务收入40000

应交税费—应交增值税-销项税额6800

(2)销售B产品1000件,单价100元,增值税税率17%,款项尚未收回。

借:

贷:

借:

应收账款117000

贷:

主营业务收入100000

应交税费—应交增值税-销项税额17000

(3)预收B产品货款20000元存入银行。

借:

银行存款20000

贷:

预收账款20000

(4)用现金支付管理人员工资8000元和专设销售机构的人员工资5000元。

借:

应付职工薪酬---工资13000

贷:

库存现金13000

借:

管理费用8000

销售费用5000

贷:

应付职工薪酬---工资13000

(5)销售多余材料200公斤,单价25元,增值税税率17%,款项已收,存入银行。

该材料单位成本为20元。

借:

银行存款5850

贷:

其他业务收入5000

应交税费—应交增值税-销项税额850

借:

其他业务成本4000

贷:

原材料4000

(6)结转已销售A、B产品的实际生产成本,A产品单位成本50元,B产品单位成本70元。

借:

主营业务成本--A产品25000

--B产品70000

贷:

库存商品--A产品25000

--B产品70000

则华天公司2008年度10月份利润表的下列报表项目金额为:

(1)营业收入(145000)元

(2)营业成本(99000)元

(3)营业利润(33000)元(4)利润总额(33000)元

(5)所得税费用(8250)元(6)净利润(24750)元

试算平衡表

1.华天公司2008年8月31日结账前的余额试算表如下,由于存在若干错误,故该表借贷不平衡。

华天公司

结账前余额试算表

2008年8月31日单位:

元

账户名称

借方余额

贷方余额

库存现金

500

银行存款

10460

+90-900

应收账款

3870+1334

-1334

库存商品

5970-3400

原材料

3206

固定资产

11370+3400

短期借款

-1000

12000

应付账款

7374

实收资本

20000

主营业务收入

8430

主营业务成本

4000

销售费用

2210

管理费用

3910+90-360

合计

45496

47804

经核对日记账及分类账发现以下错误:

(1)用银行存款支付电话费214元,误记124元。

借:

管理费用214管理费用借方+90

贷:

银行存款214银行存款贷方+90(少计)

(2)赊销商品一批,计1334元,过账时误记入应收账款账户贷方。

借:

应收账款1334应收账款借方+1334

贷:

主营业务收入1334应收账款贷方-1334

(3)从银行存款中支付短期借款利息100元,误记为归还短期借款1000元。

借:

财务费用100财务费用借方+100短期借款借方-1000

贷:

银行存款100银行存款贷方-900

(4)用银行存款支付本月电费157元,过账时管理费用账户借记517元。

借:

管理费用157管理费用借方-360

贷:

银行存款157

(5)购入办公用的复印机一台,价值3400元,误记为库存商品登记入账。

借:

固定资产3400固定资产借方+3400

贷:

银行存款3400库存商品借方-3400

随后,会计人员对所发现的错账分别进行更正。

要求:

请代为华天公司完成下列错误更正之后的试算平衡表的编制。

华天公司

结转前余额试算平衡表

2008年8月31日单位:

元

账户名称

借方余额

贷方余额

库存现金

(1)500=500+0-0

银行存款

(2)11270=10460+0-90+900

应收账款

(3)6538=3870+1334-1334

库存商品

(4)2570=5970+(-3400)-0

原材料

(5)3206=3206+0-0

固定资产

(6)14770=11370+3400-0

短期借款

(7)13000=12000+0-(-1000)

应付账款

(8)7374=7374+0-0

实收资本

20000=20000+0-0

主营业务收入

8430=8430+0-0

主营业务成本

4000=4000+0-0

销售费用

(9)2210=2210+0-0

管理费用

(10)3640=3910+(90-360)-0

财务费用

(11)100=0+100-0

合计

(12)48804

(13)48804

期末余额=期初余额+本期增加发生额-本期减少发生额

3.华天公司2008年10月末有关账户的余额如下:

(不考虑增值税)

账户名称

借方余额

账户名称

贷方余额

库存现金

200

短期借款

10000

银行存款

15800

应付账款

5000

应收账款

3800

实收资本

60000

库存商品

4200

利润分配

5000

固定资产

56000

该公司10月份发生如下经济业务:

(1)用银行存款购入库存商品1800元。

借:

库存商品1800

贷:

银行存款1800

(2)赊购办公设备3000元。

借:

管理费用3000

贷:

应付账款3000

(3)从银行存款账户中归还银行的短期借款本金10000元,利息120元。

借:

短期借款10000

财务费用120

贷:

银行存款10120

(4)收回其他单位的欠款3000元,存入银行。

借:

银行存款3000

贷:

应收账款3000

(5)本月的销售商品收入10000元全部收到,存入银行。

借:

银行存款10000

贷:

主营业务收入10000

(6)本月库存商品期末盘存数为1000元,其余为本期销售数。

借:

主营业务成本5000

贷:

库存商品5000

要求:

请代华天公司完成下列结账前的试算平衡表的编制。

华天公司

结账前试算平衡表

2008年10月31日单位:

元

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

200

200

银行存款

15800

(1)13000

(2)11920

(3)16880

应收账款

3800

3000

(4)800

库存商品

4200

1800

(5)5000

(6)1000

固定资产

56000

3000

(7)59000

短期借款

10000

10000

应付账款

5000

(8)3000

(9)8000

实收资本

60000

60000

利润分配

5000

5000

财务费用

120

120

主营业务收入

10000

10000

主营业务成本

5000

5000

合计

80000

80000

(10)32920

(11)32920

(12)83000

83000

升级会员

升级会员